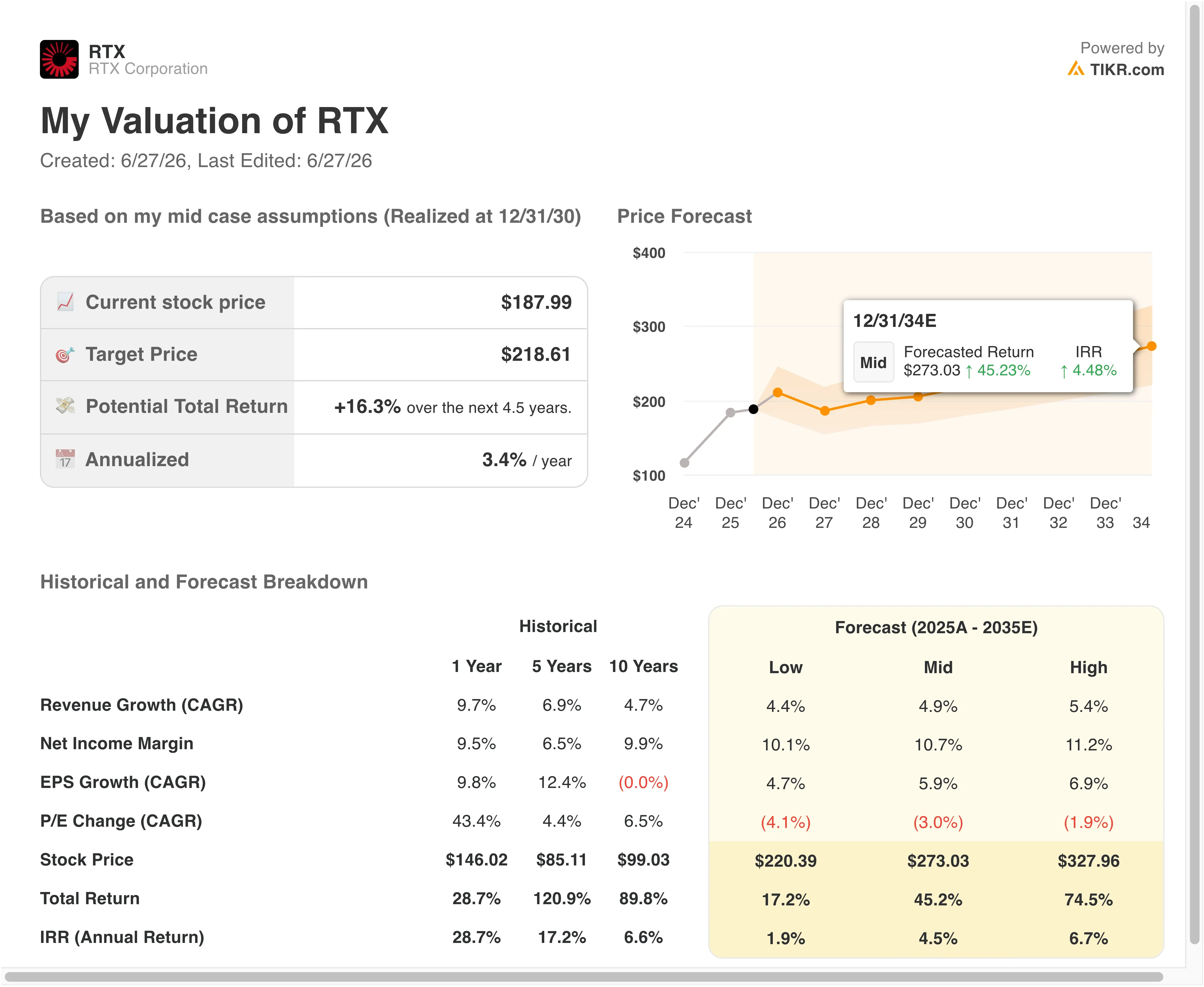

Dati chiave sul titolo RTX

- Andamento della settimana scorsa: 3,4%

- Intervallo su 52 settimane: da 143 a 215 dollari

- Prezzo obiettivo secondo il modello di valutazione: 155 $

- Potenziale di rialzo implicito: 7,5% nei prossimi 2,5 anni

Valuta i tuoi titoli preferiti come RTX con le previsioni degli analisti a 5 anni utilizzando TIKR >>>

Un successo nel settore missilistico della Marina, risultati superiori alle attese nel primo trimestre e l’incertezza sul cessate il fuoco con l’Iran

RTX Corporation (RTX) ha vissuto una settimana caratterizzata da nuove notizie sui contratti e da una persistente pressione sul settore. Il 26 giugno, Raytheon si è aggiudicata un contratto da 1,1 miliardi di dollari con la Marina degli Stati Uniti per i missili Sidewinder AIM-9X Block II. L’AIM-9X è un missile aria-aria a corto raggio utilizzato su diverse piattaforme da combattimento statunitensi e alleate. Tale contratto va ad aggiungersi direttamente al portafoglio ordini di Raytheon e riflette la spinta del Pentagono a rifornire le scorte di armi.

Il contesto operativo rimane solido. Ad aprile RTX ha superato le stime sui ricavi del primo trimestre e ha rivisto al rialzo le previsioni per l’intero anno, con un utile per azione rettificato in crescita del 21% a 1,78 dollari rispetto a una stima di consenso di 1,52 dollari. Il fatturato netto è salito del 9% a 22,1 miliardi di dollari. Il management ha rivisto al rialzo le previsioni sia sugli utili che sui ricavi per l’intero anno, citando la forte domanda di missili Raytheon, avionica Collins Aerospace e motori Pratt & Whitney.

Il fattore di complicazione di questa settimana è stata la pressione sul settore derivante dal cessate il fuoco nella guerra in Iran. I titoli delle aziende appaltatrici della difesa statunitensi hanno registrato un calo con l’attenuarsi del conflitto, poiché gli investitori che avevano acquistato titoli del settore della difesa come copertura geopolitica hanno ridotto la propria esposizione. Tuttavia, il modello di business di RTX non è legato esclusivamente ai conflitti.

Il suo portafoglio ordini di 271 miliardi di dollari, presentato alla conferenza Bernstein a fine maggio, è trainato dagli ordini degli alleati della NATO, dalla spesa per la difesa delle basi statunitensi e dai programmi di piattaforme a lungo termine che persistono indipendentemente dalla risoluzione di un singolo conflitto. Un cessate il fuoco in Iran non annulla gli ordini di missili Patriot dalla Germania, i contratti SeaRAM con l’Australia o il contratto da 6,6 miliardi di dollari per la produzione del motore F135 che Pratt ha ottenuto a marzo.

In prospettiva, il titolo RTX sarà tenuto sotto osservazione per capire se le vendite settoriali legate al cessate il fuoco creeranno un punto di rientro o se l’attuale multiplo sia semplicemente troppo elevato per essere giustificato, dato che il premio geopolitico si sta riducendo.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per RTX (è gratuito) >>>

Cosa dice il modello di valutazione su RTX a 188 dollari

In base alle ipotesi del modello di valutazione realizzate fino al 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 6 ,6%

- Margini operativi: 13 ,7%

- Multiplo P/E di uscita: 21,7x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 202 $, il che implica un potenziale di rialzo totale del 7,5% rispetto all’attuale prezzo delle azioni di 188 $ e un rendimento annualizzato del 2,9% nei prossimi 2,5 anni.

Un rendimento annualizzato del 2,9% è il segnale più veritiero di questa settimana. Ai prezzi attuali, RTX è quotata vicino al valore equo e offre un rendimento limitato rispetto a quello garantito da un titolo del Tesoro. Ciò non costituisce una condanna dell’azienda, che sta ottenendo buoni risultati. Riflette piuttosto la realtà che il titolo ha registrato una forte crescita grazie ai venti favorevoli del settore della difesa e ora si attesta a un P/E NTM di 27,2x, elevato rispetto alla media quinquennale di RTX pari a circa 20,8x.

Il CAGR dei ricavi del 6,6% è in linea con la crescita storica su base annua di RTX del 9,7% e con il CAGR di consenso previsto per i prossimi due anni, pari al 6,6%. L’ipotesi di un margine operativo del 13,7% riflette un modesto miglioramento rispetto al margine EBIT degli ultimi 12 mesi (LTM) del 12%, trainato dalla ripresa del motore GTF di Pratt e dal miglioramento del mix di prodotti di Collins Aerospace. Il P/E a chiusura di 21,7x presuppone una significativa compressione dei multipli rispetto al livello attuale, il che rappresenta un’ipotesi conservativa adeguata.

Tuttavia, ciò rende il rendimento totale altamente sensibile alla sostenibilità degli attuali livelli di valutazione nel corso del prossimo ciclo di utili. L’obiettivo di mercato di 216 dollari implica un potenziale di rialzo di circa il 15%, il che è più ottimistico rispetto al modello. Il divario suggerisce che gli analisti stiano applicando una compressione dei multipli minore nelle loro ipotesi, forse perché si aspettano che il ciclo del bilancio della difesa mantenga le valutazioni elevate più a lungo di quanto previsto dal modello.

RTX rispetto a Lockheed Martin e Northrop Grumman

RTX è la più diversificata tra le principali aziende appaltatrici della difesa statunitensi. Lockheed Martin (LMT) è quotata con un P/E inferiore, ma è più concentrata sui programmi relativi ai caccia, in particolare l’F-35. La divisione Pratt di RTX fornisce la propulsione all’F-35 tramite il contratto per il motore F135, pertanto RTX beneficia delle consegne dell’F-35 senza assumersi l’intero rischio relativo alla cellula. I margini operativi di Lockheed sono strutturalmente più elevati di quelli di RTX, ma la crescita del suo portafoglio ordini è stata più modesta negli ultimi trimestri a causa del prolungamento dei tempi di produzione dell’F-35.

Northrop Grumman (NOC) ha registrato un aumento dei ricavi nel primo trimestre grazie all’intensificarsi dei conflitti globali ed è maggiormente esposta ai sistemi spaziali e agli attacchi a lungo raggio. Il programma del bombardiere B-21 Raider di Northrop costituisce una fonte di ricavi a lungo termine. Il margine EBIT su base LTM di RTX, pari al 12%, regge bene il confronto con il profilo di Northrop, e il rendimento da dividendi di RTX, pari all’1,5%, è comparabile, mentre il suo payout ratio del 50,3% lascia più spazio alla crescita rispetto alla struttura di restituzione del capitale più rigida di Lockheed.

Il vantaggio competitivo di cui dispone RTX, che né Lockheed né Northrop riescono a eguagliare, è rappresentato dal settore dell’aviazione commerciale di Collins Aerospace. Collins fornisce avionica, sedili e sistemi di connettività praticamente a tutte le principali compagnie aeree commerciali e a tutti i principali produttori di aeromobili del mondo. Ciò garantisce a RTX un flusso di ricavi correlato al traffico aereo piuttosto che ai soli bilanci della difesa, fornendo una copertura naturale parziale di cui le società concorrenti specializzate esclusivamente nella difesa sono prive.

Scopri cosa significano per il titolo i 7,9 miliardi di dollari di flusso di cassa libero di RTX >>>

Cosa sta guidando RTX andamento del titolo in futuro?

La relazione sugli utili del secondo trimestre, prevista per il 21 luglio, è il prossimo evento che potrebbe influenzare in modo significativo il titolo. Gli investitori valuteranno se il management formalizzerà un ulteriore rialzo delle previsioni a seguito dell’ottimo primo trimestre. Altrettanto importante è verificare se l’aumento della produzione di Raytheon nei programmi Patriot, AIM-9X e radar SPY-6 proceda secondo i tempi previsti.

La spesa europea della NATO rappresenta un vento favorevole strutturale che persisterà indipendentemente dalla situazione in Iran. Raytheon (RTX) è stata selezionata per fornire il sistema SeaRAM alle nuove fregate australiane della classe Mogami, mentre i Paesi Bassi hanno assegnato un contratto da 627 milioni di dollari per la difesa aerea Patriot. RTX ha inoltre firmato un accordo da 3,7 miliardi di dollari per la fornitura di missili Patriot all’Ucraina, finanziato dalla Germania. Questi ordini si aggiungono a un portafoglio ordini che, al momento della presentazione di Bernstein, ammontava già a 271 miliardi di dollari.

La ripresa del motore GTF di Pratt & Whitney rappresenta la leva più importante per i margini all’interno di RTX. Ogni trimestre in cui le consegne del GTF procedono senza intoppi migliora il margine di Pratt all’interno di RTX, che è il segmento più depresso rispetto al suo potenziale a lungo termine.

L’investimento di 100 milioni di dollari di RTX in Polonia per espandere la capacità di manutenzione, riparazione e revisione (MRO) del GTF e la certificazione EASA del GTF Advantage ad aprile indicano che il percorso di produzione e certificazione si sta sbloccando. Il GTF Advantage ha ottenuto l’approvazione delle autorità aeronautiche europee per la famiglia Airbus A320neo, il che apre nuovi flussi di consegne e riduce l’arretrato di ispezioni che ha gravato sui ricavi di Pratt nei trimestri precedenti.

Infine, il programma di restituzione del capitale rafforza l’attrattiva dell’investimento per gli investitori orientati al reddito. A maggio RTX ha aumentato il dividendo trimestrale a 0,73 dollari per azione e questa settimana ha dichiarato lo stesso dividendo per il secondo trimestre. In combinazione con i riacquisti in corso, il programma complessivo di restituzione del capitale di RTX è significativo per un titolo che attualmente offre un modesto potenziale di rialzo del prezzo, ma un flusso di reddito affidabile e in crescita.

Consulta la cronologia completa del portafoglio ordini di RTX e l’andamento delle stime sugli utili su TIKR (Gratis) >>>

Dovresti investire in RTX?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca RTX e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire RTX insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Simula il tuo scenario di utili per General Electric per il secondo trimestre e oltre su TIKR→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!