Dati chiave sul titolo GE

- Andamento della settimana scorsa: +2,1

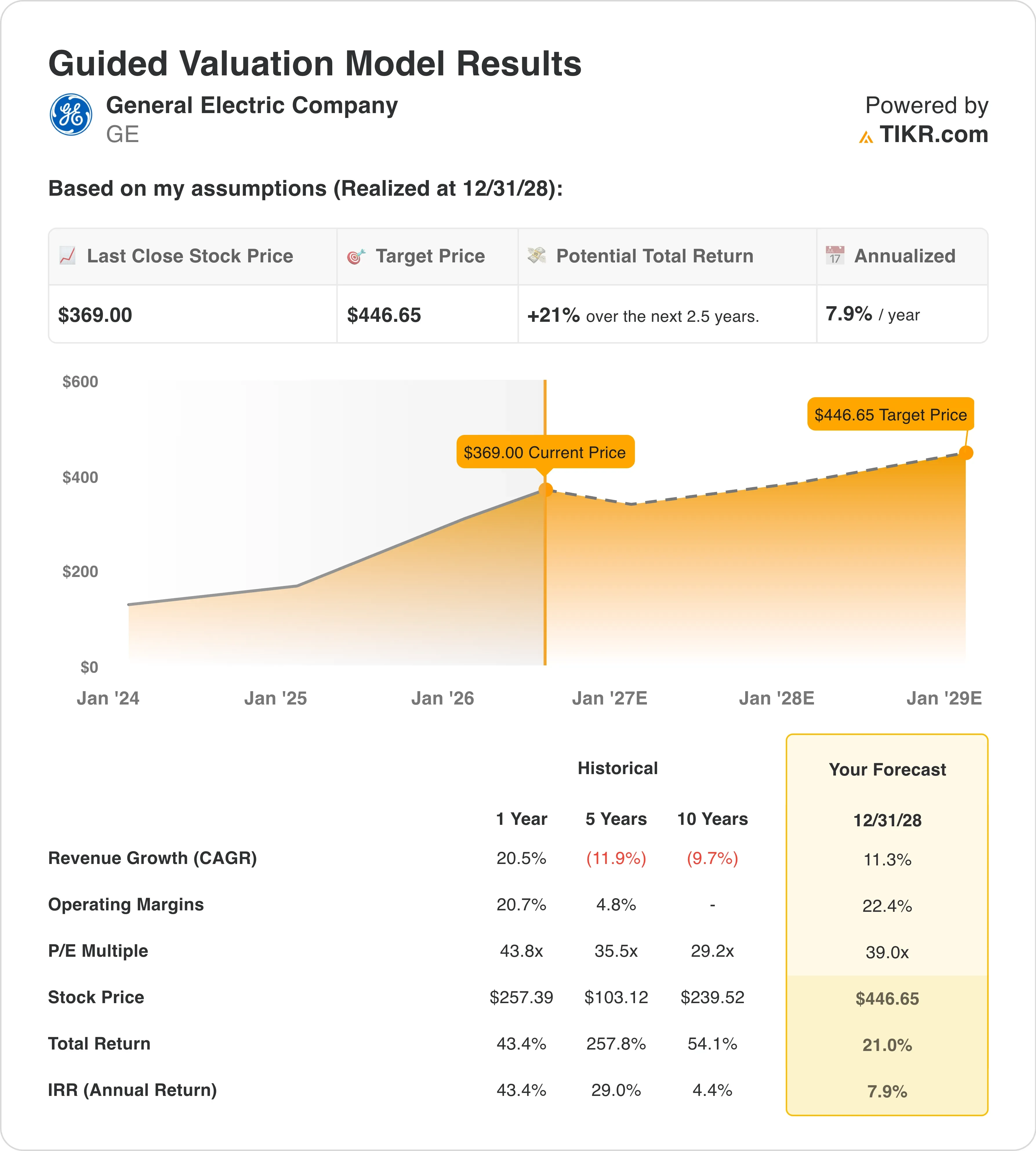

- Intervallo delle 52 settimane: da 243 a 380 dollari

- Prezzo obiettivo secondo il modello di valutazione: 447 $

- Potenziale di rialzo implicito: 21% nei prossimi 2,5 anni

Crea il tuo scenario di valutazione di General Electric su TIKR (è gratuito) >>>

Risultati del primo trimestre superiori alle attese, un portafoglio ordini da 210 miliardi di dollari e le compagnie aeree continuano a investire nei motori

General Electric (GE) ha riportato un ottimo primo trimestre il 21 aprile. L’utile per azione rettificato è balzato del 25% a 1,86 dollari, superando la stima di consenso di 1,60 dollari. Il fatturato è salito del 25% a 12,4 miliardi di dollari. A seguito della pubblicazione dei risultati, il management ha dichiarato che la società si sta orientando verso la fascia alta dell’intervallo previsto nelle previsioni per l’intero anno. Questo tipo di tono crea un contesto positivo per i mesi a venire. Tuttavia, il titolo ha ceduto parte dei guadagni subito dopo la pubblicazione dei dati, poiché gli investitori erano alle prese con una complicazione macroeconomica: i prezzi elevati del carburante per aerei, spinti dalla guerra in Iran.

La questione dei costi del carburante è più rilevante per i clienti di GE che per la stessa GE. L’aumento dei costi del carburante comprime i margini delle compagnie aeree, sollevando dubbi sul fatto che queste ultime continueranno a ordinare e revisionare i motori a reazione al ritmo attuale. L’amministratore delegato Larry Culp ha affrontato direttamente la questione alla Bernstein Strategic Decisions Conference alla fine di maggio. Ha spiegato agli investitori che le compagnie aeree continuano a investire nella manutenzione dei motori nonostante l’impennata del prezzo del carburante, poiché tenere gli aerei a terra è più costoso che sottoporli a manutenzione. Tale commento ha rafforzato la solidità del settore dei servizi di GE, che presenta margini più elevati rispetto alla vendita di motori nuovi e costituisce il pilastro del portafoglio ordini da 210 miliardi di dollari citato da Culp nella stessa presentazione.

Il settore della difesa ha aggiunto nuovi contratti aggiudicati nei mesi di maggio e giugno. GE si è aggiudicata un contratto triennale di assistenza per i motori T700 destinati alla flotta britannica di elicotteri Apache AH-64E e ha ottenuto un ordine per l’alimentazione delle navi da sorveglianza oceanica della classe Explorer della Marina degli Stati Uniti. Questi contratti hanno un valore in dollari inferiore rispetto al portafoglio dei motori commerciali, ma segnalano una domanda governativa costante in un momento in cui i bilanci della difesa a livello globale sono in espansione. Questa settimana è stato inoltre confermato un dividendo di 0,47 dollari per azione per il prossimo trimestre, rafforzando la strategia di restituzione del capitale di GE insieme al suo slancio operativo.

In prospettiva, il titolo GE sarà seguito con attenzione in vista della pubblicazione dei risultati del secondo trimestre, prevista per il 16 luglio. Gli investitori vorranno verificare se il commento sulla «tendenza verso la fascia alta» si tradurrà in un effettivo rialzo delle previsioni e se la domanda di servizi si è mantenuta solida nonostante il picco estivo dei prezzi del carburante.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti per GE (è gratuito) >>>

Il titolo GE è sottovalutato?

In base alle ipotesi del modello di valutazione che si concretizzeranno entro il 31/12/28, il titolo viene valutato utilizzando:

- Crescita dei ricavi (CAGR): 11 ,3%

- Margini operativi: 22 ,4%

- Multiplo P/E di uscita: 39 ,0x

Sulla base di questi dati, il modello stima un prezzo obiettivo di 447 dollari, il che implica un potenziale di rialzo totale del 21% rispetto all’attuale prezzo delle azioni di 369 dollari e un rendimento annualizzato del 7,9% nei prossimi 2,5 anni.

Un rendimento annualizzato del 7,9% si colloca al di sotto della soglia del 10% che in genere definisce una situazione interessante. Ciò non significa che la prospettiva sia compromessa. Significa piuttosto che il mercato ha già scontato una parte significativa della ripresa degli utili di GE successiva alla scissione. Il P/E NTM di 47,6x e il P/E LTM di 45,8x sono elevati rispetto ai concorrenti del settore industriale. GE viene scambiata con un premio perché gli investitori pagano per la traiettoria degli utili, non per il livello attuale degli utili.

L’ipotesi di un CAGR dei ricavi dell’11,3% è ragionevole, data la crescita storica dei ricavi su base annua di GE pari al 20,5%. Il rallentamento riflette l’effetto base delle precedenti consegne di motori e una crescita più modesta del traffico aereo commerciale nel breve termine a causa dello shock dei prezzi del carburante. L’obiettivo di margine operativo del 22,4% è da confrontare con l’attuale margine EBIT degli ultimi 12 mesi (LTM) del 20,3%, il che implica un miglioramento continuo ma modesto. Il P/E finale di 39,0x è aggressivo rispetto agli standard storici e presuppone che GE mantenga il proprio multiplo premium man mano che la ripresa degli utili matura.

Tuttavia, l’obiettivo di mercato di 351 dollari si colloca al di sotto dell’attuale prezzo delle azioni, il che rappresenta una situazione insolita. Ciò suggerisce che i modelli del sell-side non abbiano pienamente riflesso la narrativa della “fascia alta delle previsioni” del primo trimestre, oppure che gli analisti stiano applicando ipotesi sui margini più conservative rispetto allo scenario di base sopra descritto. In ogni caso, GE non è evidentemente sottovalutata a 369 dollari. Si tratta di un titolo in crescita costante di qualità, ma il margine di sicurezza per i nuovi acquirenti è esiguo ai livelli attuali.

Come si posiziona GE rispetto a Safran e Pratt & Whitney nel mercato dei motori

GE non opera da sola nel settore dei motori commerciali. CFM International, la sua joint venture al 50-50 con la francese Safran, è il più grande produttore mondiale di motori a reazione commerciali in termini di consegne. Safran (SAF) ha riportato ad aprile ricavi nel primo trimestre relativi ai motori a reazione superiori alle attese, confermando che la domanda a livello di CFM rimane robusta anche se i margini delle singole compagnie aeree si stanno riducendo. Il margine operativo di Safran si sta riprendendo verso valori intorno alla metà della fascia dei «teen», mentre il margine EBIT medio degli ultimi 12 mesi (LTM) di GE è già superiore al 20%, riflettendo il mix di servizi a margine più elevato che domina i ricavi di GE dopo lo spin-off della divisione energetica GE Vernova.

RTX Corporation (RTX) è il concorrente più diretto per i nuovi contratti relativi ai motori commerciali, in particolare per gli aerei a fusoliera stretta. Pratt sta attualmente affrontando problemi di durata dei motori GTF che hanno costretto a terra centinaia di aeromobili Airbus A320neo. GTF sta per “geared turbofan”, un tipo di motore che utilizza un riduttore per consentire alla ventola e alla turbina a bassa pressione di ruotare a velocità diverse, migliorando così l’efficienza nei consumi. La flotta a terra richiede interventi di manutenzione accelerati, generando ricavi da servizi anche se le nuove consegne sono limitate.

Il motore LEAP di GE, fornito tramite CFM, non presenta lo stesso problema relativo ai dischi in metallo sinterizzato che grava su Pratt. Questa differenza competitiva è uno dei motivi per cui il portafoglio ordini dei servizi di GE è cresciuto più rapidamente negli ultimi trimestri. I vertici delle compagnie aeree presenti al vertice IATA di giugno hanno segnalato i ritardi nella consegna dei motori come un problema urgente a livello di settore, e Pratt si trova più direttamente nel mirino di tali critiche rispetto a GE. Questo contrasto competitivo aiuta a spiegare perché GE possa vantare oggi margini più elevati.

Scopri cosa mantiene vivo il potenziale di rialzo di GE dopo un rialzo del 47% >>>

Cosa sta guidando il titolo GE in futuro?

La relazione sugli utili del secondo trimestre, prevista per il 16 luglio, rappresenta il prossimo importante catalizzatore. Gli investitori vorranno verificare se il management tradurrà l’espressione “fascia alta delle previsioni” in un effettivo rialzo delle stime per l’intero anno. Il consenso sulle entrate per l’anno fiscale 2026 implica una crescita compresa tra il 10% e il 12% circa, in linea con l’ipotesi di un CAGR dell’11,3% del modello. Qualsiasi performance superiore alle attese nei ricavi dei servizi, che presentano i margini più elevati di GE, rappresenterebbe il fattore positivo più diretto per il titolo.

L’opportunità cinese rappresenta una variabile emergente. GE intravede il potenziale per ulteriori accordi in Cina a seguito dell’incontro tra Trump e Xi a maggio, e l’annuncio da parte di Boeing di 200 aeromobili ordinati da vettori cinesi crea un segnale di domanda a valle per i motori. GE fornisce i motori per il Boeing 737 MAX tramite CFM, quindi qualsiasi aumento delle consegne di 737 in Cina si traduce direttamente in un aumento del volume dei motori LEAP. L’incertezza relativa alle licenze di esportazione rimane un rischio su questo fronte, ma i segnali diplomatici di maggio sono stati più costruttivi rispetto al contesto precedente.

Il programma sui motori ibridi-elettrici offre un’opzione a lungo termine per gli investitori che guardano oltre il ciclo attuale. A giugno GE ha completato un test a terra di un sistema di propulsione ibrido-elettrico di classe megawatt nell’ambito del programma EPFD della NASA. Non si tratta di un fattore di crescita dei ricavi a breve termine, ma posiziona GE come attore credibile nello sviluppo della propulsione di prossima generazione. Ciò è importante per i rapporti contrattuali a lungo termine con i clienti sia del settore commerciale che della difesa che pianificano la transizione delle loro flotte verso gli anni ’30.

I venti favorevoli provenienti dal bilancio della difesa forniscono una compensazione duratura a qualsiasi rallentamento nel settore dell’aviazione commerciale. Il bilancio della difesa proposto dal Pentagono, pari a 1,5 trilioni di dollari, include voci di spesa significative per i programmi relativi a velivoli e motori supportati da GE.

I motori F404, F414 e GE9X di GE alimentano numerose piattaforme militari statunitensi e alleate. Insieme all’ordine per le navi da sorveglianza della Marina e al contratto britannico per gli Apache, i ricavi di GE nel settore della difesa offrono una protezione significativa da qualsiasi rallentamento commerciale a breve termine causato dall’aumento dei costi del carburante. Il dividendo trimestrale di 0,47 dollari e un payout ratio del 17,7% lasciano inoltre ampio margine per una continua distribuzione di capitale man mano che gli utili cresceranno nei prossimi anni.

Simula il tuo scenario di utili per General Electric per il secondo trimestre e oltre su TIKR >>>

Dovresti investire in General Electric?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca GE e vedrai i dati finanziari storici di diversi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire GE insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza il titolo GE su TIKRGratis→

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!