Dati chiave sul titolo Western Digital

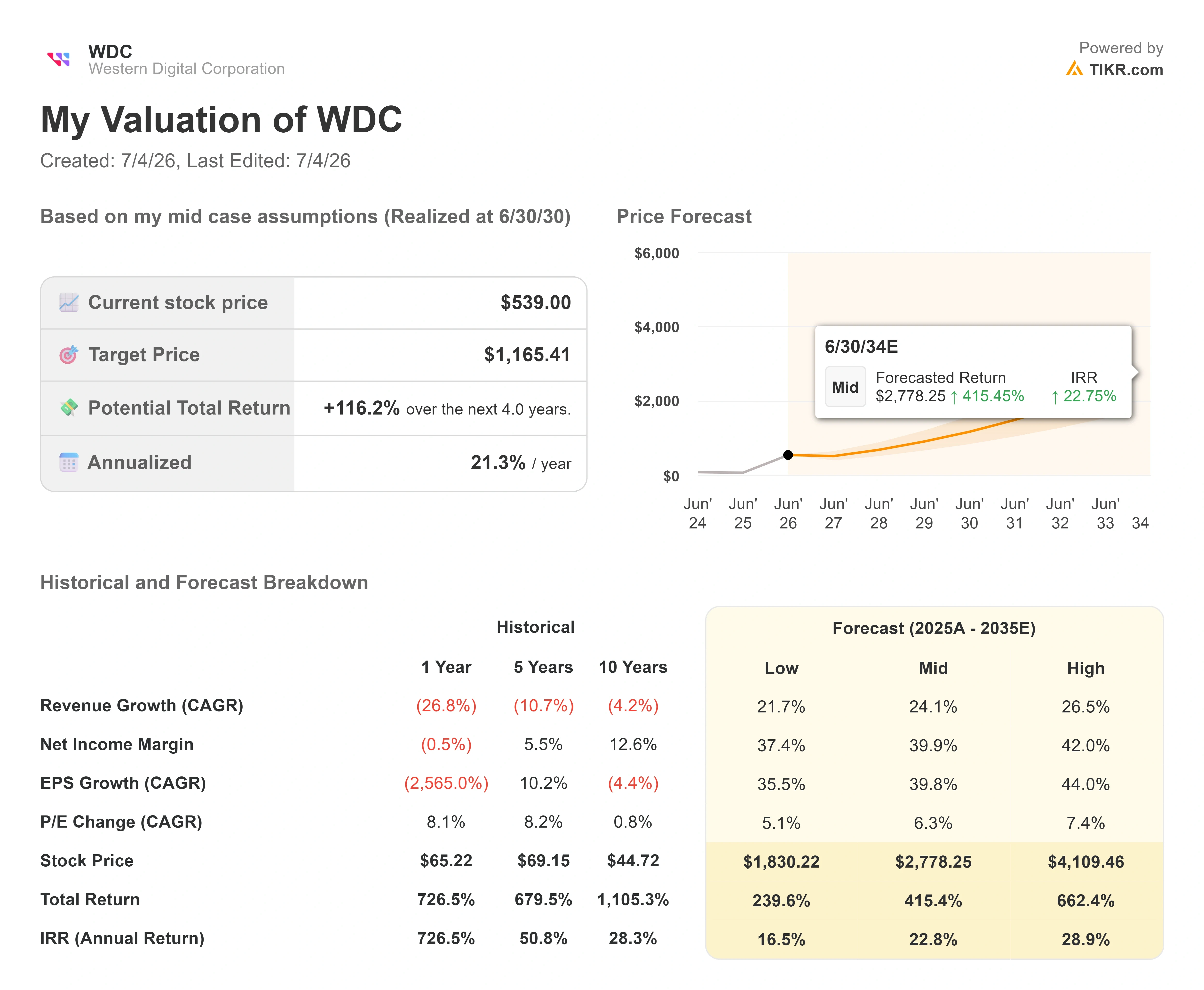

- Prezzo attuale: 539,00 $

- Prezzo obiettivo (medio): ~1.165 $

- Obiettivo di mercato: ~590 $

- Rendimento totale potenziale: ~116%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% all’anno

- Ultima variazione giornaliera: -9,92% (2 luglio 2026)

- Drawdown massimo: -27,77% (2 luglio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Western Digital Corporation (WDC) ha appena posto gli investitori di fronte a un enigma che non trova una soluzione chiara. Il 2 luglio, il titolo ha perso il 9,92% in una sola seduta, chiudendo a 539 dollari con un calo di 59,37 dollari. Il calo non è stato causato da notizie relative alla società. È avvenuto nel contesto di un'ampia ondata di vendite nel settore della memoria e dell'intelligenza artificiale, trainata al ribasso dai titoli dei produttori di chip coreani e da aziende statunitensi come Micron e SanDisk, che ha trascinato al ribasso l'intero settore dello storage a causa dei timori sulle valutazioni e delle prese di profitto. Con un beta quinquennale pari a 2,2, Western Digital non aveva alcun margine di sicurezza.

Ecco il colpo di scena. Il giorno prima, l’analista di Bank of America Wamsi Mohan aveva ribadito un rating “Buy” e alzato il suo obiettivo di prezzo da 610 a 732 dollari. Quindi Wall Street sta alzando gli obiettivi proprio nel momento in cui il mercato sta vendendo. Questo divario è la storia del titolo Western Digital nel 2026.

Il titolo è in rialzo di circa il 250% da inizio anno e ha toccato un massimo storico vicino ai 746 dollari a metà giugno, prima che iniziasse il calo. Ora i rialzisti più seguiti di Wall Street stanno spingendo al rialzo i prezzi obiettivo, mentre gli investitori a breve termine si dirigono verso l’uscita. Il mercato non è ancora in grado di rispondere alla domanda ovvia: gli analisti vedono una domanda duratura che i trader stanno ignorando, oppure gli obiettivi stanno inseguendo un rialzo che si è già spinto troppo in là?

Il mercato sta salendo, non scendendo

L’aumento di BofA non è stato un caso isolato. Il 29 giugno Cantor Fitzgerald ha alzato il proprio obiettivo da 660 a 900 dollari, mentre Melius Research ha avviato la copertura lo stesso giorno con un “Buy” e un obiettivo di 1.050 dollari. D'altra parte, Fox Advisors ha declassato il titolo a “Equalweight” il 22 giugno, quindi la visione rialzista non è unanime. Quel singolo declassamento rappresenta la voce più chiara dalla parte opposta dell’operazione.

L’attuale ripartizione delle raccomandazioni degli analisti su TIKR è la seguente: 18 “Buy”, 4 “Outperform”, 3 “Hold”, 2 “No Opinion” e 1 “Underperform”, con un obiettivo medio di circa 590 dollari. Tale media si attesta ora al di sopra della chiusura a 539 dollari, ribaltando la situazione rispetto a un mese fa. Fino all’inizio di giugno, il prezzo obiettivo di consenso era inferiore al prezzo di mercato, e il titolo sembrava valutato come se fosse perfetto. La correzione di luglio ha riaperto un divario tra il prezzo di negoziazione delle azioni e il livello a cui, secondo il mercato, dovrebbero trovarsi.

Perché continuare ad alzare i prezzi obiettivo in un contesto di ribasso? Perché gli analisti che aumentano le stime si basano sulla capacità di generare utili, non sull’andamento di mercato. Mohan di BofA ha definito la situazione dell’offerta di dischi rigidi come un cambiamento strutturale, con la domanda che supera l’offerta e spazio per ulteriori aumenti dei prezzi. Si tratta di una valutazione basata sui fondamentali, ed è il punto cruciale del disaccordo con i venditori che vedono in questo titolo un titolo hardware ciclico che ha semplicemente registrato un rialzo troppo forte.

Consulta le stime storiche e previsionali per il titolo Western Digital (è gratis!) >>>

Cosa ha detto il CFO che il crollo del titolo ha ignorato

La tesi rialzista si basa su meccanismi illustrati dal management tre settimane prima del calo. Alla Evercore Global TMT Conference 2026 del 3 giugno, il direttore finanziario Kris Sennesael è stato insolitamente specifico sul motivo per cui questo ciclo differisce dalle passate oscillazioni di boom e crisi dei dischi rigidi.

Su richiesta, ha affermato che Western Digital ha «forte convinzione che la crescita in exabyte sarà superiore al 25% nei prossimi 3-5 anni». La crescita in exabyte, ovvero il volume totale di dati che i clienti devono archiviare, è trainata dai caricamenti sul cloud, dall’addestramento e dall’inferenza dell’IA, e da una categoria più recente che la maggior parte dei modelli continua a sottovalutare: l’IA fisica. Sennesael ha descritto le auto a guida autonoma e la robotica del futuro che «registrano filmati 24 ore su 24» e li archiviano in modo permanente per riaddestrare i propri algoritmi. Si tratta di una domanda che il mercato ha appena iniziato a scontare.

Per quanto riguarda i prezzi, il dettaglio più rilevante è che le unità di capacità superiore aumentano i ricavi senza aggiungere unità. Sennesael ha affermato che il prezzo medio di vendita per terabyte è aumentato del 9% su base annua nell’ultimo trimestre e che l’azienda può sostenere una crescita degli exabyte superiore al 25% «attraverso transizioni tecnologiche e di prodotto» piuttosto che con nuovi stabilimenti. Ecco perché il margine lordo, che ha superato il 50% per la prima volta nel trimestre di marzo, può continuare a crescere. Ha stimato che i margini lordi incrementali si attesteranno tra il 70% e il 75% su base annua, una cifra che spiega la rapidità con cui gli utili si moltiplicano all’aumentare dei ricavi.

Poi c’è la liquidità. Sennesael ha affermato che il margine di flusso di cassa libero si sta «avvicinando al 30%», generando quasi 1 miliardo di dollari nel trimestre, e che il management lo restituisce tramite dividendi e riacquisti di azioni. La sua posizione sui riacquisti è stata schietta: «Stiamo riacquistando azioni quasi ogni giorno». Questo è importante perché lo scambio di obbligazioni convertibili avvenuto a giugno e lo scambio di azioni con SanDisk hanno creato un eccesso di offerta di azioni nel breve termine, e il programma di riacquisto è dimensionato per assorbirlo. Anche i clienti stanno garantendo al management una visibilità pluriennale, con accordi a lungo termine che, secondo Sennesael, si estendono fino al 2032.

La tensione sulla valutazione è reale

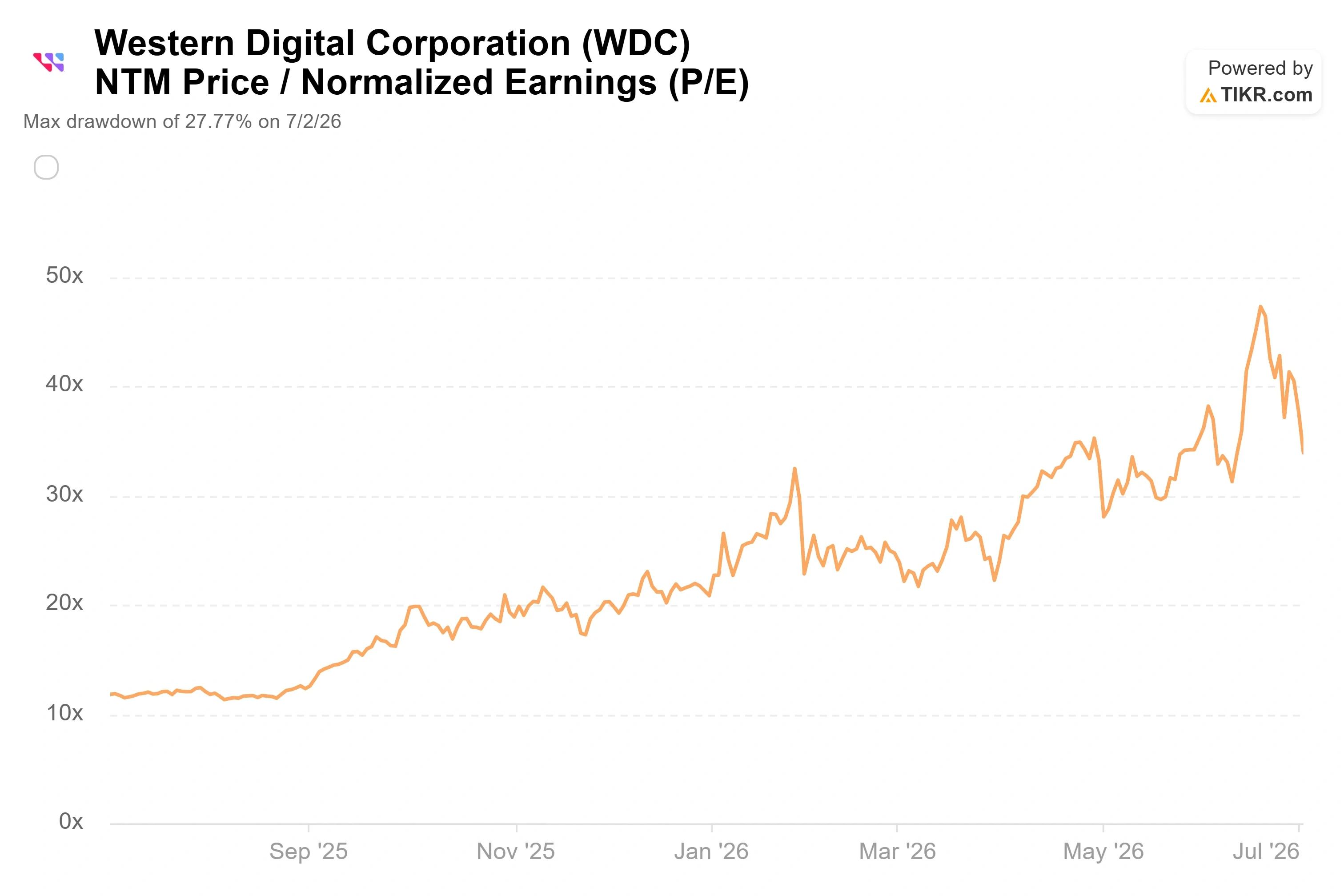

Nulla di tutto ciò rende il titolo palesemente conveniente, e un’analisi onesta deve tenerne conto. Western Digital viene scambiata a circa 34 volte il suo rapporto prezzo/utili previsto per i prossimi dodici mesi (forward P/E) e a circa 23 volte l’EV/EBITDA previsto, ovvero il valore d’impresa rispetto agli utili previsti al netto di interessi, imposte, deprezzamento e ammortamenti. Il valore d’impresa, ovvero il patrimonio netto della società più il debito netto, offre un quadro più chiaro rispetto alla sola capitalizzazione di mercato.

Rispetto ai suoi concorrenti, si tratta di un premio, non di uno sconto. Nella pagina dei concorrenti di TIKR, il rapporto prezzo/utili attesi mediano dei concorrenti si attesta intorno a 13x e il rapporto EV/EBITDA atteso mediano intorno a 15x. Seagate, il rivale più diretto nel settore, viene scambiata a circa 34x gli utili attesi e a circa 26x l’EV/EBITDA atteso; i due titoli del settore dello storage presentano quindi multipli elevati simili, mentre Dell si colloca a livelli molto più bassi, vicino a 21x gli utili attesi. Western Digital è valutata in modo elevato rispetto al più ampio gruppo dell’hardware e sostanzialmente in linea con il suo unico vero concorrente nel settore degli HDD.

Questo premio è giustificato? La risposta dipende dalla sostenibilità dei margini. Un titolo con un rapporto di circa 34 volte gli utili attesi è valutato in base al presupposto che i margini incrementali superiori al 70% e la crescita degli exabyte superiore al 25% si mantengano. Se ciò dovesse verificarsi, il multiplo si comprimerebbe rapidamente man mano che gli utili recuperano terreno. Se la spesa in conto capitale degli hyperscaler rallenta, il premio si ridurrà altrettanto rapidamente. Si tratta dello stesso braccio di ferro messo in evidenza dal crollo di luglio, ed è per questo che la prossima serie di dati sulle spedizioni riveste un’importanza così grande.

Scopri come si comporta Western Digital rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 539,00 $

- Prezzo obiettivo (medio): ~1.165 $

- Rendimento totale potenziale: ~116%

- Tasso di rendimentointerno (IRR) annualizzato: ~21% / anno

Lo scenario intermedio rappresenta in questo caso il punto di riferimento più appropriato, poiché non si basa né sugli obiettivi di mercato più ambiziosi né ipotizza un'inversione di tendenza precoce del ciclo.

Due fattori trainanti dei ricavi alimentano la previsione. Il primo è una crescita della domanda di exabyte superiore al 25%, un volume che, secondo gli esperti di gestione dei dati archiviati, si manterrà per i prossimi tre-cinque anni. Il secondo è l’aumento del prezzo per terabyte, cresciuto del 9% su base annua nell’ultimo trimestre, grazie all’adozione da parte dei clienti di unità ePMR da 40 terabyte e HAMR da 44 terabyte, dotate di maggiore capacità. Il fattore trainante dei margini è il passaggio a queste unità di maggiore capacità, che fa aumentare il prezzo per terabyte mentre il costo per terabyte diminuisce, alimentando i margini lordi incrementali dal 70% al 75% descritti dal direttore finanziario.

Il rischio principale è un rallentamento degli investimenti da parte degli hyperscaler. Se la spesa per le infrastrutture di intelligenza artificiale dovesse rallentare, il potere di determinazione dei prezzi e i margini si comprimerebbero e il multiplo di premio si ridurrebbe. Lo scenario ottimistico prevede che la capacità esaurita e gli accordi a lungo termine, che si estendono per anni, garantiscano la crescita composta. Lo scenario pessimistico prevede invece che il settore ciclico degli HDD venga rivalutato in base al suo multiplo storico nel momento in cui la domanda dovesse raffreddarsi.

Conclusione

L’unico dato che risolverà questo dibattito arriverà con i risultati del quarto trimestre fiscale, attesi per fine luglio o inizio agosto. Da tenere d’occhio l’aumento del volume degli ePMR da 40 terabyte. I primi dati reali sul volume delle spedizioni forniti dal management su quella piattaforma saranno determinanti. Uno scenario positivo vedrebbe il margine lordo mantenersi sopra il 50%, con spedizioni in linea con i tempi previsti e commenti rassicuranti da parte degli hyperscaler. Uno scenario negativo si configurerebbe con un ritardo nella certificazione o con dichiarazioni più caute sulla domanda, il che fornirebbe ai venditori la loro tesi e metterebbe il multiplo di premio sotto forte pressione. Fino alla pubblicazione di quei dati, il divario di luglio tra un titolo in calo e un obiettivo in rialzo rimane esattamente quello che è: irrisolto. Gli investitori sapranno quale parte aveva ragione entro pochi giorni dalla pubblicazione del rapporto.

Dovresti investire in Western Digital?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Western Digital e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Western Digital insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Western Digital su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per poter seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!