Dati chiave sul titolo Coherent

- Prezzo attuale: 333 ,36 $

- Prezzo obiettivo (medio): ~ 740 $

- Prezzo obiettivo di mercato: ~ 390 $

- Rendimento totale potenziale: ~123%

- Tasso di rendimento interno (IRR) annualizzato: ~22% all’anno

- Reazione agli utili: -7,39% (6 maggio 2026)

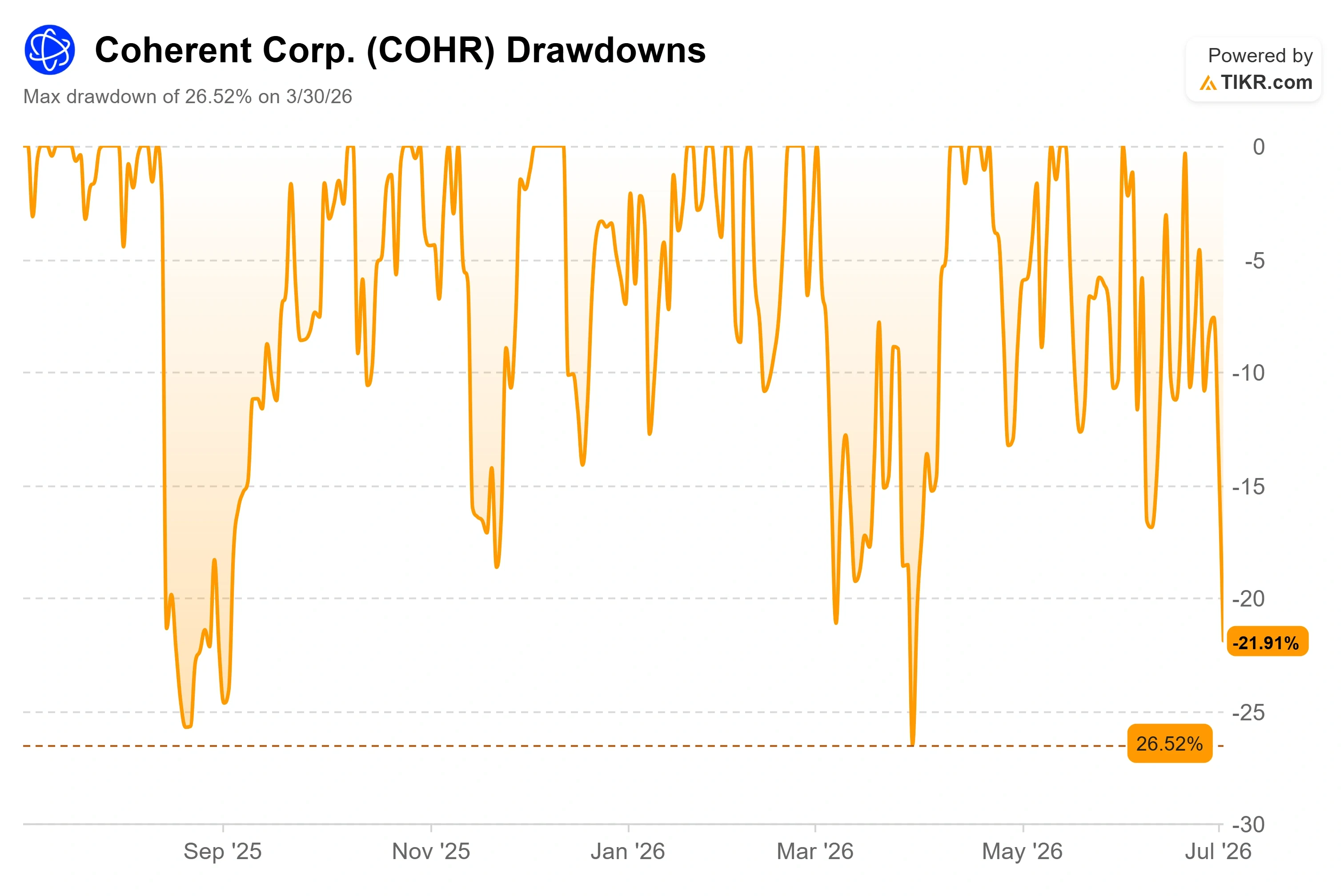

- Drawdown massimo: -26,52% (30 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Coherent (COHR) ha perso quasi un decimo del suo valore in una sola seduta, e la cosa più strana è ciò che è accaduto poche ore prima, quella stessa mattina. Il 2 luglio, il titolo ha chiuso a 333,36 dollari, in calo del 9,57% rispetto alla giornata precedente. Poche ore prima dell’apertura delle contrattazioni, Raymond James aveva alzato il proprio obiettivo di prezzo sul titolo da 371 a 435 dollari, mantenendo un rating “Strong Buy”. Da una parte il titolo veniva valutato al rialzo, mentre dall’altra il mercato lo registrava in forte calo. Quel divario è il fulcro della vicenda in questo momento.

La svendita non riguardava Coherent. L’intero gruppo delle aziende di fotonica applicata all’intelligenza artificiale ha registrato un calo generalizzato. Applied Optoelectronics è scesa di circa il 17% e Lumentum di circa il 10% nella stessa sessione caratterizzata da un’avversione al rischio, senza che vi fosse alcun catalizzatore specifico legato alle singole società alla base di tali movimenti. Si è trattato di prese di profitto in un segmento di mercato che nel 2026 aveva registrato rialzi a tre cifre, non di una crisi del settore. È questo che rende il calo degno di essere analizzato piuttosto che temuto.

Perché il titolo Coherent è sceso quando nulla è cambiato

La domanda che gli investitori si stanno effettivamente ponendo è semplice: un calo giornaliero di quasi il 10% in un titolo con un portafoglio ordini da record è un segnale che il settore dell’ottica sta raggiungendo il picco, oppure uno sconto su un vincitore strutturale? I ribassisti hanno un argomento valido. Coherent è quotata a un multiplo elevato, il suo flusso di cassa libero su base storica è negativo e i dati pubblici mostrano che negli ultimi mesi gli insider sono stati venditori netti senza effettuare acquisti. Dopo un rialzo di questa portata, c’è poco margine di errore se il sentiment sulla spesa per l’intelligenza artificiale dovesse indebolirsi.

I rialzisti puntano sui fondamentali, che il 2 luglio non hanno subito variazioni. Nel terzo trimestre fiscale, i cui risultati sono stati resi noti il 6 maggio, Coherent ha registrato un fatturato record di 1,81 miliardi di dollari, in crescita del 21% su base annua, con un utile per azione non GAAP di 1,41 dollari, in aumento del 55%. Il segmento Datacenter & Communications, che comprende i prodotti ottici per i data center dedicati all’IA, è cresciuto di oltre il 40% su base annua e ha rappresentato il 75% del fatturato.

Consulta le stime storiche e previsionali sul titolo Coherent (è gratis!) >>>

Il portafoglio ordini è il vero segnale

La crescita del fatturato è stata forte, ma è stata la visibilità a distinguersi. Durante la conference call sui risultati, l’amministratore delegato Jim Anderson ha descritto «un altro aumento a scatto nel nostro portafoglio ordini», con gli ordini dei clienti che ora si estendono fino all’anno solare 2028 e accordi a lungo termine che arrivano fino alla fine del decennio. Questo è importante perché trasforma un trimestre eccezionale in una pipeline pluriennale che il mercato può sostenere. La domanda, secondo le sue parole, «rimane eccezionalmente forte senza segni di rallentamento».

È sul fronte dell’offerta che risiede il potenziale di crescita. Coherent sta accelerando l’espansione della capacità produttiva di fosfuro di indio, il semiconduttore composto che è il cuore dei suoi laser e il principale collo di bottiglia del settore. Il management prevede ora di raddoppiare la produzione interna con un intero trimestre di anticipo rispetto al programma, per poi più che raddoppiarla nuovamente entro la fine del 2027. Si tratta di un aumento di circa quattro volte in due anni. Il passaggio ai wafer da 6 pollici è il motore dei margini alla base di tutto ciò. Anderson ha sintetizzato senza mezzi termini i vantaggi economici: «I wafer da 6 pollici rispetto a quelli da 3 pollici consentono di produrre più di quattro volte tanti dispositivi a meno della metà del costo». Questa singola frase spiega sia la traiettoria dei ricavi sia l’espansione del margine lordo al 39,6% nell’ultimo trimestre, con il management che punta a superare il 42% nel lungo periodo.

A ciò si aggiunge la partnership con NVIDIA annunciata a marzo, che comprende un investimento azionario di 2 miliardi di dollari e un accordo pluriennale per la fornitura di ottiche co-confezionate (CPO) valido fino alla fine del decennio. Lo stesso giorno NVIDIA ha effettuato un investimento di pari entità (2 miliardi di dollari) nella rivale Lumentum, quindi Coherent è un partner principale piuttosto che esclusivo. La tecnologia ottica co-packaged (CPO) integra il laser nello stesso pacchetto del chip di commutazione per ridurre il consumo energetico e aumentare la larghezza di banda. Coherent stima che il mercato incrementale valga oltre 15 miliardi di dollari. I primi ricavi derivanti dal CPO inizieranno nella seconda metà di quest’anno solare, il che significa che i benefici sono abbastanza vicini da poter essere modellati, non una promessa lontana.

Scopri come si posiziona Coherent rispetto ai suoi concorrenti in termini di TIKR (è gratis!) >>>

Il premio è giustificato?

Coherent non è a buon mercato, e il confronto con i concorrenti mostra esattamente quanto gli investitori stiano pagando per la crescita. Su base dei prossimi dodici mesi, Coherent viene scambiata a circa 30x EV/EBITDA, contro i quasi 32x di Corning e i circa 25x di Fabrinet, mentre il suo rapporto prezzo/utili NTM di circa 45x si attesta ben al di sopra dei circa 23x di Eoptolink. Il premio è reale. È giustificabile solo se la crescita e i margini di Coherent superano effettivamente quelli del gruppo, cosa che il vantaggio in termini di costi per i prodotti da 6 pollici e la pipeline ancorata a NVIDIA suggeriscono che accadrà. Si tratta di un’ipotesi, non di una certezza, ed è proprio questa ipotesi che il andamento del 2 luglio ha iniziato a mettere in discussione. Con il flusso di cassa libero su base storica ancora negativo a causa dell’aumento delle spese in conto capitale, il mercato sta pagando oggi per flussi di cassa che si aspetta di ricevere in futuro.

Analisi del modello avanzato di TIKR

- Prezzo attuale: 333,36 $

- Prezzo obiettivo (medio): ~740 $

- Rendimento totale potenziale: ~123%

- Tasso di rendimento interno (IRR) annualizzato: ~ 22% / anno

Utilizzando lo scenario medio di TIKR, che si concretizzerà a metà del 2030, il modello indica un obiettivo di circa 740 $, un rendimento totale di circa il 123% e un IRR annualizzato di circa il 22% all’anno. Due fattori trainanti dei ricavi sostengono la previsione: l’aumento della produzione di ricetrasmettitori a 800 gig e 1,6 T, le velocità di trasmissione che movimentano il traffico AI all’interno dei data center e i nuovi livelli nelle ottiche co-packaged e negli switch a circuiti ottici. Il fattore trainante dei margini è la transizione al fosfuro di indio su wafer da 6 pollici, che riduce il costo unitario man mano che la produzione viene scalata su tre siti produttivi. Il rischio principale è la compressione delle valutazioni: con un multiplo elevato e un flusso di cassa libero storico negativo, qualsiasi calo degli investimenti in IA o nella crescita della produzione di CPO incide pesantemente sul titolo. Lo scenario rialzista prevede che i CPO e gli accordi aggiuntivi con gli hyperscaler registrino una crescita superiore alle previsioni e che i margini superino l’obiettivo del 42%. Lo scenario ribassista prevede invece che l’espansione della capacità superi la domanda, che la crescita dei margini si arresti e che il multiplo si allinei a quello del gruppo di riferimento.

Conclusione

Il prossimo vero banco di prova saranno gli utili del quarto trimestre fiscale, attesi più avanti quest’estate. Il management ha indicato una guida sui ricavi compresa tra 1,91 e 2,05 miliardi di dollari; pertanto, qualsiasi risultato pari o superiore al valore medio confermerà l’accelerazione sequenziale su cui si basa lo scenario rialzista, mentre un margine lordo pari o superiore al 39% manterrà credibile l’obiettivo del 42%. Un mancato raggiungimento di uno dei due obiettivi, o un qualsiasi indebolimento del portafoglio ordini – definito da Anderson un «aumento a gradini» – indicherebbe che la correzione di luglio è stata prematura piuttosto che errata. Seguite i commenti sul portafoglio ordini con la stessa attenzione riservata ai ricavi. È lì che una storia basata sulla domanda si incrina per prima, e al momento è la parte più solida della tesi.

Dovreste investire in Coherent?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR vi offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Coherent e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Coherent insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Coherent su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!