Dati chiave sul titolo FICO

- Prezzo attuale: 1.270,83 $

- Prezzo obiettivo (medio): ~2.440 $

- Prezzo obiettivo di mercato: ~1.530 $

- Rendimento totale potenziale: ~92%

- Tasso di rendimentointerno (IRR) annualizzato: ~17% / anno

- Reazione agli utili: +3,27% (28 aprile 2026)

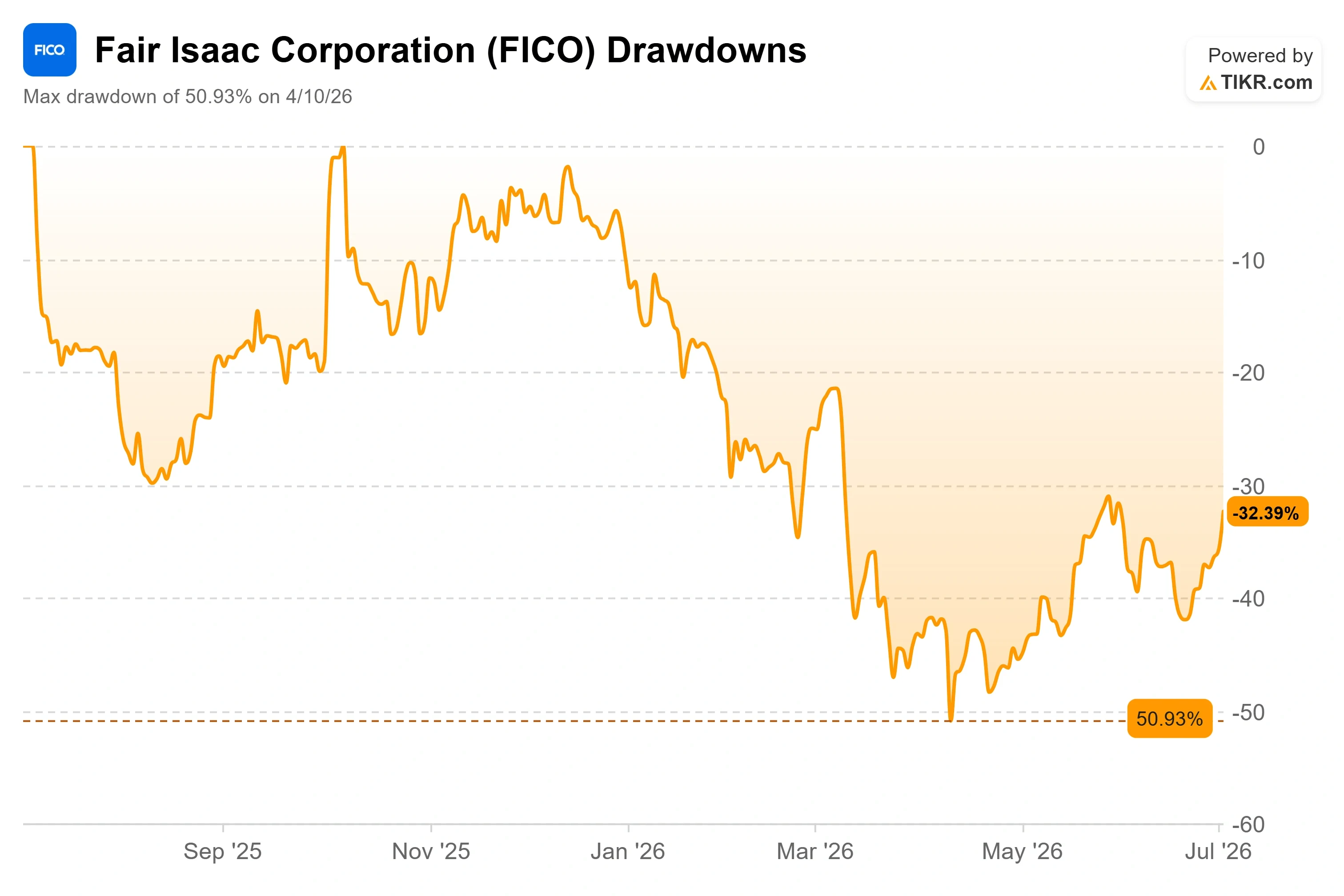

- Drawdown massimo: 50,93% (10 aprile 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Fair Isaac Corporation (FICO) ha trascorso gran parte del 2026 sotto pressione, quindi un rialzo del 5% richiede una spiegazione. Il 2 luglio, il titolo ha chiuso in rialzo del 5,32% a 1.270,83 dollari, e il motivo non è stato né un risultato superiore alle attese né un upgrade da parte degli analisti. Il rialzo ha coinciso con la pubblicazione di dati poco rilevanti avvenuta il giorno prima.

Il 1° luglio, Fannie Mae e Freddie Mac hanno pubblicato oltre un decennio di dati sulle performance a livello di prestito relativi al FICO Score 10T, il punteggio di credito più recente e più predittivo dell’azienda, che copre i mutui dall’aprile 2013 al settembre 2025. Lo stesso comunicato ha pubblicato anche dati aggiuntivi relativi al VantageScore 4.0, il modello concorrente con cui FICO si confronta. Pertanto, questo traguardo ha dato slancio a entrambi i punteggi contemporaneamente. Per un titolo il cui prezzo riflette l’impressione che il suo business dei mutui stia silenziosamente morendo, anche una conferma parziale del 10T è importante.

Ecco il nodo della questione. FICO è ancora in calo di circa il 30% da inizio anno e si attesta al 50,93% al di sotto del suo massimo delle 52 settimane, un ribasso che ha toccato il minimo il 10 aprile 2026. I rialzisti sostengono che l’attività non sia mai stata più solida e che la svendita sia una rivalutazione dettata dalla paura. I ribassisti sostengono che il mercato stia correttamente scontando un vantaggio competitivo nel settore dei mutui che le autorità di regolamentazione stanno attivamente cercando di smantellare. La domanda a cui nessuna delle due parti è ancora in grado di rispondere pienamente è: la pubblicazione dei dati a conferma di 10T aiuta FICO più di quanto non aiuti il modello concorrente che le sta proprio accanto?

Perché la pubblicazione dei dati ha influenzato il titolo

Per comprendere l’andamento, occorre capire cosa abbia pesato su FICO. Nel 2025, la Federal Housing Finance Agency, che sovrintende a Fannie Mae e Freddie Mac, ha aperto il mercato dei mutui conformi a VantageScore 4.0, un modello di credito concorrente di proprietà delle tre agenzie di credito. Ciò ha posto fine all’esclusiva di FICO sui prestiti garantiti dal governo e ha innescato la peggiore ondata di vendite nella storia dell’azienda.

La pubblicazione del 1° luglio rappresenta un passo avanti in quello stesso processo di modernizzazione. Le agenzie governative hanno pubblicato i punteggi storici relativi al 10T, la versione basata sui dati di tendenza del FICO Score che, secondo la società, è significativamente più predittiva sia del FICO classico che del VantageScore 4.0. Poiché lo stesso rilascio ha aggiornato anche i dati di VantageScore, si tratta di una pietra miliare per la transizione più ampia, non di una vittoria esclusiva di FICO. Ciò che aiuta FICO in particolare è che gli istituti di credito possono ora verificare la validità di tale affermazione sulla predittività confrontandola con i dati reali sui prestiti delle GSE. Il FICO Score 10T è attualmente disponibile gratuitamente insieme al FICO classico attraverso il programma FICO Score 10T Free Access Program, e quasi 70 istituti di credito hanno già aderito.

Julie May, vicepresidente e direttrice generale di B2B Scores presso FICO, ha definito il rilascio come un’opportunità di convalida. Ha affermato che il FICO Score 10T è il modello di punteggio di credito più predittivo disponibile e che l’azienda è ansiosa che gli operatori di mercato analizzino i dati per convalidare in modo indipendente la forza del modello. Questo è importante perché l’argomentazione di FICO nel settore dei mutui si basa sulla capacità predittiva, non sul prezzo. Se un’analisi indipendente confermasse che il 10T offre prestazioni superiori, le ragioni a favore del passaggio a un modello più economico si indebolirebbero.

Consulta le stime storiche e previsionali sul titolo FICO (è gratis!) >>>

L’argomento chiave che il mercato continua a trascurare

Alla Barclays Americas Select Conference del 5 maggio 2026, l’amministratore delegato William Lansing ha spiegato perché ritiene che l’ingresso di VantageScore sia molto meno minaccioso di quanto lasci intendere il prezzo delle azioni. La sua argomentazione è il punto cruciale della tesi rialzista, ma non emerge chiaramente dai titoli dei giornali.

Il punto di Lansing è che FICO e VantageScore si sono sfidate testa a testa per oltre 20 anni nel settore dei prestiti auto e delle carte di credito, e VantageScore non ha conquistato alcuna quota di mercato significativa. Secondo la sua interpretazione, l’unico motivo per cambiare mutuo è quello di “aggirare” le imprese sponsorizzate dal governo: poiché un sistema a due punteggi fa sì che uno dei due risulti sempre migliore dell’altro, gli istituti di credito potrebbero cercare il punteggio più favorevole per Fannie e Freddie. Ha inoltre fissato un limite massimo alla quota di mercato effettivamente interessata da questo fenomeno.

«Se si analizzano tutti i calcoli… si arriva a un mercato potenziale pari a circa il 9%». – William Lansing, CEO, Fair Isaac Corporation

Perché è importante: anche nello scenario ipotizzato dallo stesso Lansing, l’esposizione è limitata a meno del 10% del mercato e, poiché per “aggirare il sistema” occorre richiedere entrambi i punteggi, FICO sostiene che non subirebbe alcuna perdita in termini di volume. Ciò riclassifica VantageScore da minaccia esistenziale a minaccia marginale, almeno secondo i calcoli del management. FICO ha inoltre allineato il proprio prezzo iniziale a quello di VantageScore (0,99 dollari), eliminando il costo come motivo per cambiare e lasciando la predittività come fattore decisivo.

Cosa sta realmente facendo l’azienda

Il divario tra la narrativa e i numeri è netto. Nel secondo trimestre dell’anno fiscale 2026, i cui risultati sono stati resi noti il 28 aprile, FICO ha registrato una crescita del fatturato del 39% su base annua, trainata da un’impennata del 127% dei ricavi derivanti dall’erogazione di mutui e da un segmento Scores che ha registrato un’espansione del 60%. La reazione del titolo a tale rapporto è stata un modesto +3,27% nella giornata, segno che il mercato era più concentrato sul rischio normativo che sui risultati. Il management ha rivisto al rialzo le previsioni per l’intero anno fiscale 2026, portando il fatturato a circa 2,45 miliardi di dollari.

Il settore del software sta crescendo silenziosamente sullo sfondo del dramma dei mutui. La FICO Platform, il prodotto decisionale nativo per l’intelligenza artificiale dell’azienda che consente a banche e rivenditori di agire sui dati dei clienti in tempo reale, è cresciuta del 54% su base annua nell’ultimo trimestre. Lansing ha descritto in modo diretto la fidelizzazione di tale attività.

«Il nostro fatturato netto di fidelizzazione in dollari sulla piattaforma è pari al 136%.» – William Lansing, CEO, Fair Isaac Corporation

Perché è importante: un tasso di fidelizzazione netto del 136%, che significa che i clienti esistenti spendono il 36% in più su base annua, anche prima dell’acquisizione di nuovi clienti, è il segno distintivo di un’attività software di tipo “land-and-expand” per la quale il mercato non sta pagando il giusto prezzo. Lansing ha affermato che la nuova piattaforma rappresenta ora un terzo del fatturato totale del software e sta crescendo molto più rapidamente del resto.

La valutazione elevata di FICO è il punto cruciale del dibattito. Il titolo viene scambiato a un P/E NTM (rapporto prezzo/utili stimati per i prossimi dodici mesi) di circa 26 volte, contro una media del settore software vicina a 14 volte, che include Oracle a circa 17 volte e SAP a circa 19 volte. In termini di EV/EBITDA, FICO si attesta intorno a 19 volte rispetto a una media del settore vicina a 10 volte. Si tratta di un premio elevato, ma è legato a un’azienda con un margine lordo dell’84,2%, un margine EBIT del 50,9% e un rendimento del capitale investito del 73,8%, livelli di efficienza che nessuna di queste società del settore riesce nemmeno lontanamente a eguagliare. Il premio si mantiene solo se regge il business dei mutui, ed è proprio ciò che i dati del 1° luglio aiutano FICO a difendere.

Il contrappeso è reale. La Mortgage Bankers Association, pur sostenendo il test da 10T, ha avvertito che si aspetta ulteriori aumenti dei prezzi di FICO questo autunno e continua a esercitare pressioni sulla FHFA affinché trovi alternative più economiche al requisito della tripla fusione. Se il potere di determinazione dei prezzi si erode più rapidamente di quanto il volume si riprenda, l’intero premio si dissolve.

Scopri come si comporta FICO rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 1.270,83 $

- Prezzo obiettivo (medio): ~2.440 $

- Rendimento totale potenziale: ~92%

- TIR annualizzato: ~17% / anno

I due fattori trainanti del CAGR dei ricavi sono la tariffazione dei punteggi ipotecari, dove il programma di licenze dirette di FICO le consente di acquisire valore che in precedenza rimaneva alle agenzie di credito, e l’espansione della piattaforma FICO con un tasso di fidelizzazione netto del 136%. Il fattore trainante dei margini è la struttura dei costi prevalentemente fissa del segmento Scores, che spinge i margini di utile netto verso la fascia bassa del 40% man mano che i volumi crescono. Il rischio principale è di natura normativa: un’adozione di VantageScore più rapida del previsto o un passaggio forzato a un sistema di fusione doppia che riduca il volume dei punteggi per ogni richiesta.

Lo scenario rialzista: la convalida da 10T e le licenze dirette consentono a FICO di aumentare i ricavi nel settore dei mutui sia attraverso i prezzi che attraverso la quota di mercato, mentre il software registra una crescita composta e i multipli tornano ai livelli storici.

Lo scenario ribassista: il controllo sui prezzi e l’adozione di VantageScore comprimono il premio del segmento Scores, e il titolo rimane confinato in un intervallo ristretto con il riassetto del multiplo.

Conclusione

Il prossimo vero banco di prova sarà la relazione sul quarto trimestre fiscale di FICO, prevista per la fine di ottobre o l’inizio di novembre 2026, e in particolare l’avvio del programma di licenze dirette per 10T. Occorre prestare attenzione a due aspetti. In primo luogo, se la licenza diretta per il 10T raggiungerà la disponibilità generale e se gli istituti di credito inizieranno ad adottarla al ritmo suggerito dal management, secondo cui circa metà del mercato potrebbe preferire il modello di performance entro un anno. In secondo luogo, occorre prestare attenzione all’annuncio autunnale sui prezzi, solitamente comunicato ai partner intorno a settembre in vista di un avvio il 1° gennaio. Uno scenario “positivo” vedrebbe l’adozione di 10T in aumento, con la crescita dei ricavi dei mutui che rimane sopra il 20% e senza erosione dei volumi. Uno scenario “negativo” vedrebbe VantageScore conquistare una quota di mercato iniziale nel segmento conform, oppure la FHFA orientarsi verso un mandato di fusione duale. I dati del 1° luglio hanno accelerato l’intero processo di modernizzazione. Se gli istituti di credito li interpreteranno come un motivo per rimanere fedeli a FICO è la domanda a cui risponderanno i prossimi due trimestri.

Dovresti investire in FICO?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca FICO e vedrai anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire FICO insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza FICO su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!