Punti chiave sul titolo Walt Disney a luglio 2026

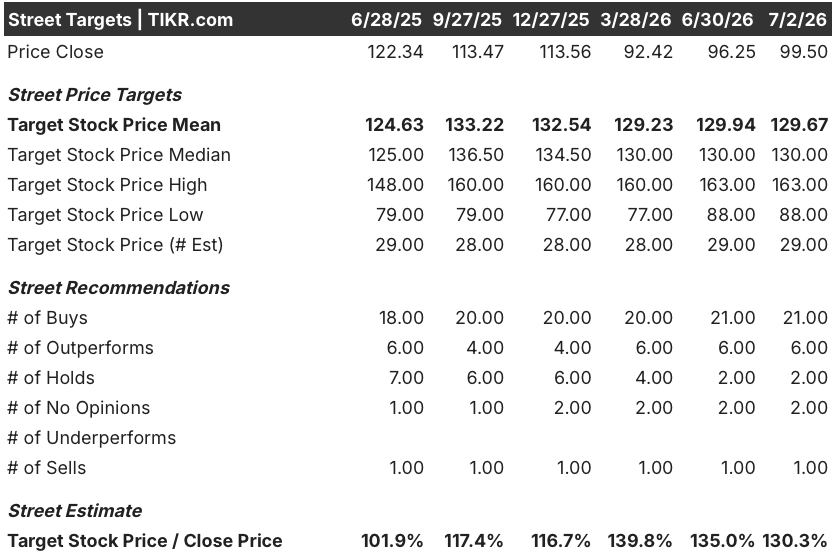

- Ventisette dei 32 analisti che seguono il titolo Disney lo valutano "buy" o "outperform", contro due "hold", due "no opinion" e un "sell", con un obiettivo medio di 130 dollari che indica un potenziale di rialzo del 30% rispetto ai 100 dollari attuali.

- Entro settembre 2030, il modello di scenario intermedio di TIKR colloca il prezzo obiettivo del titolo Disney a 127 dollari, con un rendimento totale del 28% e una crescita annualizzata del 6% nell’arco di 4,2 anni.

- Il 6 maggio, il margine SVOD di Disney+ e Hulu ha raggiunto per la prima volta una cifra a due cifre.

Il secondo trimestre fiscale del titolo Disney segna il debutto di D’Amaro come CEO e una pietra miliare per il margine dello streaming

The Walt Disney Company (DIS) ha pubblicato i risultati del secondo trimestre fiscale 2026 il 6 maggio, la prima conference call sugli utili sotto la guida del nuovo CEO Josh D’Amaro.

I ricavi sono saliti a 25,17 miliardi di dollari, in crescita del 7% rispetto all’anno precedente, e l’utile operativo totale del segmento è cresciuto del 4%, entrambi i dati superiori alle previsioni del management. Al di là di questi dati, l’EBIT di Disney ha raggiunto i 4,60 miliardi di dollari, in crescita del 4% rispetto all’anno precedente, con un margine EBIT pari al 18%.

Al di là dei dati principali, il segmento dello streaming di intrattenimento ha svolto il lavoro più impegnativo. La crescita dei ricavi SVOD nel settore dell’intrattenimento ha registrato un’accelerazione al 13% nel trimestre, in aumento rispetto all’11% del primo trimestre fiscale, con l’aumento degli abbonamenti derivante sia dai prezzi che dai volumi, insieme a una crescita a doppia cifra dei ricavi pubblicitari.

Il direttore finanziario Hugh Johnston ha commentato direttamente la svolta nella redditività del segmento durante la conference call sui risultati del secondo trimestre: «Siamo orgogliosi di aver raggiunto una crescita a doppia cifra in questo trimestre». Il superamento di tale soglia di margine è andato di pari passo con i continui progressi del pacchetto integrato Disney+ e Hulu, a cui il management ha attribuito il merito di una maggiore fidelizzazione.

Anche Disney Experiences ha registrato un record nel secondo trimestre, con ricavi in crescita del 7% e un utile operativo di segmento in aumento del 5%, nonostante l’affluenza nei parchi nazionali sia scesa dell’1% a causa di fattori sfavorevoli legati alle visite internazionali e all’apertura di un parco concorrente a Orlando. Il management prevede che l’andamento dell’affluenza nazionale migliorerà nel terzo trimestre fiscale, man mano che tali fattori sfavorevoli si attenueranno.

Il management ha interpretato il trimestre come la prova che la sua strategia “One Disney”, che lega streaming, sport e parchi a un unico rapporto con i fan, sta iniziando a dare i suoi frutti. La società ha ribadito la sua previsione di una crescita del 12% dell’utile per azione rettificato nell’anno fiscale 2026, esclusa la 53ª settimana, insieme a un’autorizzazione al riacquisto di azioni proprie da 8 miliardi di dollari già in corso.

Tale previsione, e il traguardo relativo al margine dello streaming in essa contenuto, costituiscono lo sfondo su cui Wall Street sta ora valutando il prossimo andamento del titolo Disney.

Wall Street rimane ottimista sul titolo Disney, anche se l’obiettivo medio si attesta intorno ai 130 dollari

Ventisette dei 32 analisti che seguono il titolo Disney lo valutano “buy” o “outperform”, mentre solo due consigliano di “mantenere la posizione”, due non esprimono un parere e uno consiglia di “vendere”. L’obiettivo medio si attesta a 130 dollari, in linea con una mediana di 130 dollari, indicando un potenziale di rialzo del 30% rispetto all’attuale prezzo di 100 dollari. Tale media è rimasta sostanzialmente stabile da marzo, anche se nel corso dello stesso periodo il titolo ha oscillato tra un massimo di 125 dollari e un minimo di 92 dollari nelle ultime 52 settimane.

Wall Street prevede che il margine EBIT del titolo Disney superi il 20% nel terzo trimestre fiscale del 2026

L’EBIT di Disney ha raggiunto i 4,60 miliardi di dollari nel secondo trimestre fiscale del 2026, in crescita del 4% rispetto all’anno precedente, con un margine EBIT pari al 18%.

Le stime di consenso prevedono un EBIT di 5,16 miliardi di dollari nel terzo trimestre fiscale del 2026, con un aumento del 13% che porterebbe il margine al 20%.

La crescita subirà poi un rallentamento. L’EBIT del quarto trimestre fiscale 2026 è previsto a 4,92 miliardi di dollari, con un balzo del 41% rispetto a una base di riferimento debole dell’anno precedente, prima di rallentare al 13% nel primo trimestre fiscale 2027 e a appena il 5% entro il secondo trimestre fiscale 2027.

I rialzisti indicano quel balzo del 41% nel quarto trimestre come prova che l’aumento del margine è duraturo. I ribassisti ribattono che la crescita rallenta fino a appena l’1% entro il terzo trimestre fiscale del 2027, una volta svanito il confronto favorevole.

L’obiettivo di 127 dollari di TIKR sul titolo Disney rimane valido se l’espansione dei parchi continua a dare i suoi frutti

Il modello di scenario intermedio di TIKR valuta il titolo Disney a 127 dollari entro settembre 2030, con un rendimento totale del 28% rispetto al prezzo attuale di 100 dollari, ovvero del 6% su base annua in 4,2 anni.

Tale ritmo annualizzato si colloca al di sotto della guida di crescita dell’EPS rettificato a doppia cifra fornita dalla stessa Disney, posizionando il titolo come un investimento a crescita composta più stabile piuttosto che come un caso di rivalutazione.

Le ragioni per raggiungere tale obiettivo si basano sulla traiettoria dell’EBIT già visibile nei dati pubblicati: lo streaming sta raggiungendo margini a doppia cifra e il settore Experiences ha registrato un record nel secondo trimestre nonostante la debolezza delle presenze nei parchi.

Dovresti investire in The Walt Disney Company?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo The Walt Disney Company e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se gli obiettivi di prezzo mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire The Walt Disney Company insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo DIS su TIKR →