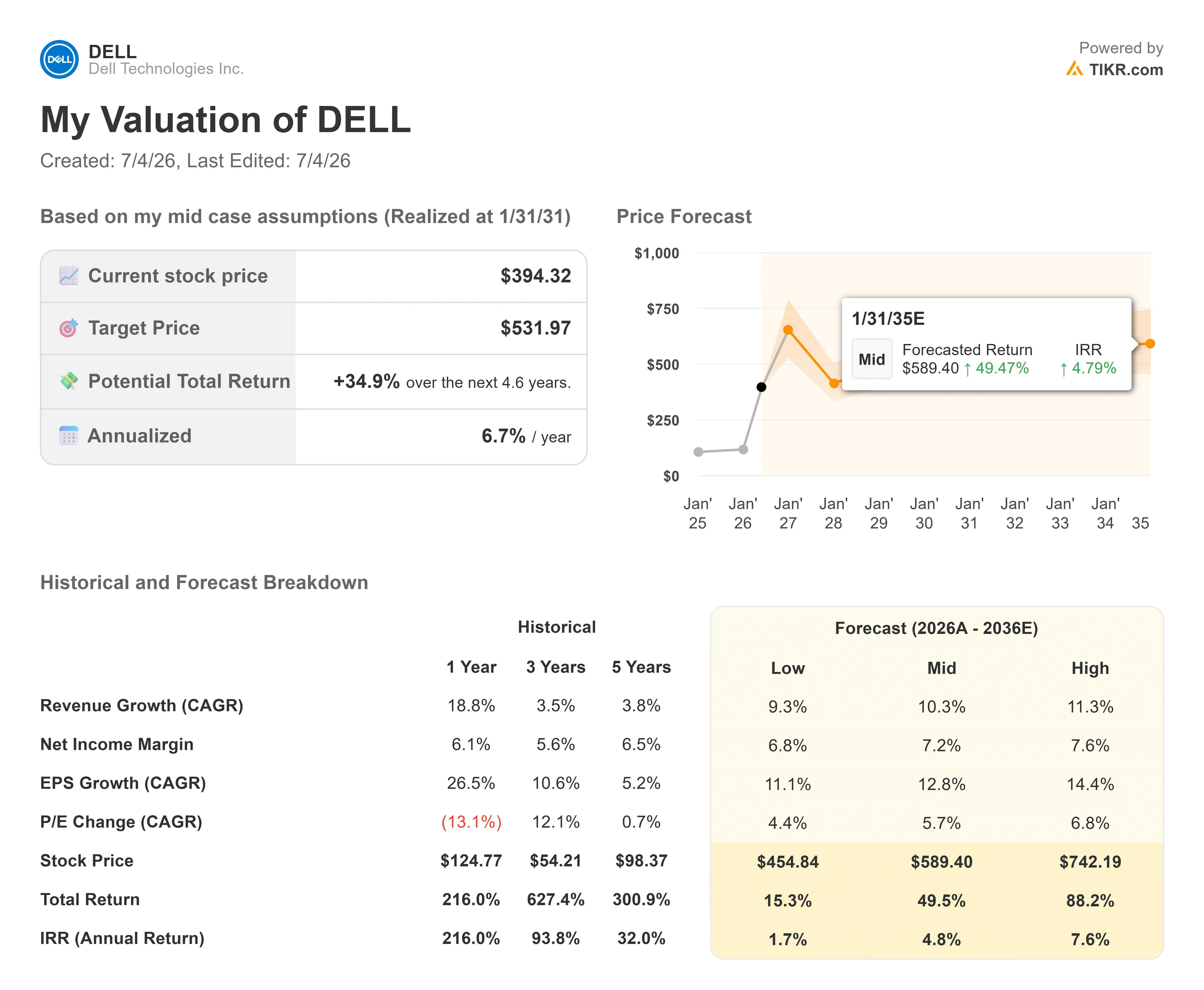

Dati chiave sul titolo Dell

- Prezzo attuale: 394,32 $

- Prezzo obiettivo (medio): ~530 $

- Prezzo obiettivo di mercato: ~485 $

- Rendimento totale potenziale: ~35%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% all’anno

- Reazione agli utili: +21,93% (26 febbraio 2026)

- Drawdown massimo: 32,64% (20 gennaio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Dell Technologies (DELL) ha appena vissuto una giornata di quelle che fanno indietreggiare i nuovi acquirenti. Il titolo ha perso il 7,27% il 2 luglio 2026, chiudendo a 394,32 dollari, e il motivo non ha nulla a che vedere con un trimestre negativo. L’attività di Dell sta andando a gonfie vele. Il dibattito verte su quell’unico dato di cui gli ottimisti preferirebbero non parlare: il margine lordo.

È proprio questa tensione a spingere il titolo in due direzioni opposte in questo momento. Da un lato, Dell è il produttore di hardware al centro della rivoluzione dell’intelligenza artificiale, con un portafoglio ordini da record e una domanda che supera l’offerta. D’altra parte, ogni dollaro di quel fatturato derivante dai server per l’IA comporta un margine più esiguo rispetto ai server e ai sistemi di archiviazione che Dell vendeva in passato. Il mercato non riesce ancora a decidere se questo compromesso sia un costo temporaneo da pagare per il successo o un’incrinatura permanente nel motore dei profitti.

Dell ha ora ceduto circa il 16% rispetto al suo massimo di 469,47 dollari raggiunto nelle ultime 52 settimane, e il calo è stato costante piuttosto che brusco, il che indica un mercato che sta semplicemente sgonfiando la bolla piuttosto che andare nel panico. Il calo è stato accompagnato anche da un’incertezza sul fronte della governance, poiché gli insider hanno venduto circa 1,56 miliardi di dollari in azioni nell’arco di tre mesi senza acquisti di pari entità.

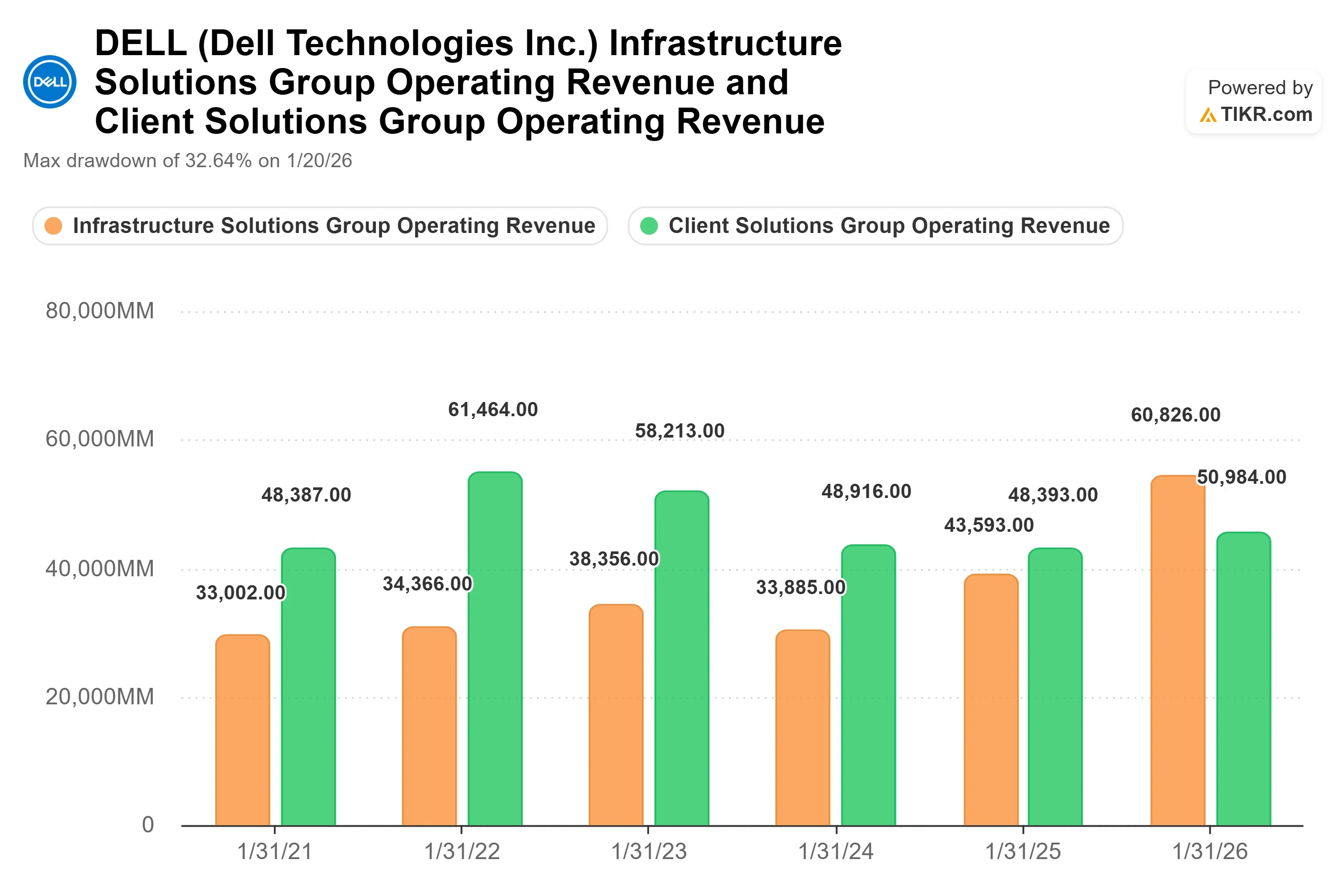

Il timore relativo ai margini ha un volto, ed è il mix di server per l’intelligenza artificiale

Ecco la preoccupazione in termini semplici. Nel primo trimestre dell’anno fiscale 2027, il margine lordo di Dell si è ridotto a circa il 18% dal 21% circa dell’anno precedente, e il management ha attribuito la causa al passaggio verso server ottimizzati per l’IA a margine più basso, ovvero le macchine ad alta potenza costruite per addestrare ed eseguire modelli di IA. Il fatturato dei server per l’IA in quel trimestre ha raggiunto circa 16 miliardi di dollari, con un aumento di circa il 760% su base annua. Si tratta di una crescita spettacolare accompagnata da una fetta di profitto per dollaro più esigua, e questo fattore è stato al centro della correzione del 2 luglio, insieme alle prese di profitto e alle vendite da parte di insider sopra menzionate, anche in assenza di nuove notizie negative relative alla stessa Dell quel giorno.

Il dibattito ha fatto notizia il 25 giugno 2026, quando GF Securities ha declassato Dell da “Buy” a “Hold”. L’analista Jeff Pu ha sostenuto che, dopo un rialzo di circa il 200% da febbraio, le buone notizie fossero già scontate nel prezzo. Al momento di tale valutazione, il titolo veniva scambiato a circa 34 volte gli utili passati, ben al di sopra della sua mediana a lungo termine, più vicina a 13 volte. Per contestualizzare, i dati TIKR collocano ora Dell a 31,52 volte gli utili passati e a 21,28 volte gli utili attesi dopo il recente calo. Quel giorno il titolo ha aperto in ribasso con volumi elevati, e il calo del 2 luglio è stato causato dal riemergere della stessa paura, accentuata da un calo generalizzato dei titoli del settore della memoria e dell’hardware, poiché l’aumento dei costi dei chip DRAM e NAND minacciava i margini di profitto dell’intero gruppo.

Consulta le stime storiche e previsionali per il titolo Dell (è gratuito!) >>>

Cosa ha effettivamente dichiarato il management sui margini

È qui che il quadro diventa più interessante rispetto al titolo dell’articolo. Alla Bank of America Global Technology Conference del 2 giugno 2026, Arthur Lewis, a capo dell’Infrastructure Solutions Group (ISG) di Dell, il segmento che comprende server, storage e networking, ha affrontato direttamente la questione dei margini. La sua risposta non è stata evasiva. È stata un’affermazione specifica secondo cui tale timore deriva da un’errata interpretazione del business.

Lewis ha affermato che Dell ha trasferito l’intero business dei server in una nuova struttura dei costi il 9 dicembre, una volta constatato che l’inflazione dei prezzi della memoria non era un picco passeggero. Riguardo ai margini, ha dichiarato: «In realtà siamo al di sotto dei livelli raggiunti durante la pandemia di COVID», inquadrando l’attuale redditività dei server come rientrante nei range storici piuttosto che in fase di deterioramento. Questo è importante perché ridefinisce la compressione come un effetto di mix sovrapposto a margini sottostanti stabili, non come un crollo del potere di determinazione dei prezzi.

La seconda parte della sua argomentazione è quella che il mercato continua a ignorare: lo storage. Lewis ha indicato lo storage basato su proprietà intellettuale di Dell come «una delle leve più importanti nel quadro complessivo della redditività dell’ISG», sottolineando che lo storage IP di Dell è cresciuto a un ritmo superiore a quello del mercato in termini di domanda per cinque trimestri consecutivi. Lo storage con proprietà intellettuale di Dell presenta margini più elevati rispetto allo storage a marchio dei partner che Dell rivende. Pertanto, anche se i server per l’intelligenza artificiale diluiscono il margine combinato, un’attività di storage in crescita e con margini più elevati sta silenziosamente spingendo nella direzione opposta.

Un accordo sul settore dello storage è stato concluso lo stesso giorno in cui il titolo ha subito un calo

La tempistica in questo caso è quasi troppo perfetta. Il 2 luglio 2026, nella stessa sessione in cui il titolo Dell ha perso il 7%, l’azienda ha reso noto un accordo per modernizzare l’infrastruttura centrale di NTT DOCOMO passando alle soluzioni di storage Dell PowerStore e PowerMax, una migrazione che dovrebbe ridurre di oltre il 50% i costi infrastrutturali del gestore nei prossimi sette anni. È una prova concreta dell’esatto effetto leva sui margini dello storage descritto da Lewis un mese prima. Un singolo dato non costituisce una tesi, ma è il tipo di successo di Dell nel settore dello storage IP che amplia i margini anziché ridurli.

Come si presenta effettivamente la valutazione rispetto ai concorrenti

Dell viene scambiata a circa 14,5 volte l’EV/EBITDA (valore aziendale rispetto agli utili futuri al lordo di interessi, imposte, deprezzamento e ammortamento) dei prossimi dodici mesi. Questo valore è superiore alla mediana dei concorrenti nel settore dell’hardware tecnologico, pari a circa 9,3 volte, quindi Dell presenta un chiaro premio rispetto all’intero gruppo. Rispetto agli specialisti dello storage, il quadro appare diverso: Western Digital viene scambiata a circa 22,9 volte e Seagate a circa 26 volte sulla base dello stesso indicatore, quindi Dell è ben lungi dall’essere il titolo più costoso del settore.

Il fatto che tale premio sia giustificato dipende dalla crescita, ed è qui che i numeri parlano chiaro. Il CAGR (tasso di crescita annuale composto) dei ricavi di Dell previsto per i prossimi due anni si attesta intorno al 30%, un ritmo che la maggior parte dei concorrenti nel settore hardware non riesce nemmeno ad avvicinare, mentre il CAGR dell’EPS (utile per azione) previsto per i prossimi due anni supera il 44%. Un leader di mercato che registra una crescita del fatturato del 30%, mentre i rivali più lenti crescono a una cifra, può giustificare un premio. Il rischio è che il premio presupponga implicitamente che il boom dei server per l’intelligenza artificiale si mantenga per anni, mentre i cicli dell’hardware hanno una lunga storia di anticipazione della domanda seguita da un suo successivo calo. È proprio questo rischio il motivo per cui alcuni analisti di Wall Street ora inquadrano il dibattito in termini di valutazione, non di esecuzione.

La tesi ribassista non è che Dell sia un’azienda in difficoltà. È che il mercato ha scontato anni di esecuzione impeccabile nel settore dell’IA in un titolo in cui l’utile per dollaro di quel fatturato legato all’IA è strutturalmente inferiore rispetto al business che ha sostituito. L’argomentazione rialzista è che il motore dei margini dello storage, il portafoglio ordini limitato dall’offerta e la stabilizzazione dei margini sui server indicano che il timore di una compressione si concentra sul mix di prodotti e trascura i profitti effettivi.

Scopri come si comporta Dell rispetto ai suoi concorrenti in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 394,32 $

- Prezzo obiettivo (medio): ~530 $

- Rendimento totale potenziale: ~35%

- Tasso di rendimentointerno (IRR) annualizzato: ~7% all’anno

Utilizzando lo scenario intermedio del modello di valutazione TIKR, con scadenza al 31 gennaio 2031, il valore equo di Dell si attesta intorno ai 530 $, circa il 35% in più rispetto all’attuale prezzo di 394,32 $, con un IRR annualizzato di circa il 7% all’anno. Si tratta di un rendimento positivo ma non eccezionale, in linea con un titolo che ha già registrato una forte crescita.

Due fattori trainanti sostengono il modello. Il primo è la domanda di server ottimizzati per l’IA, per i quali Dell prevede un fatturato di circa 60 miliardi di dollari nell’anno fiscale in corso, a fronte di un portafoglio ordini limitato dall’offerta. Il secondo è lo storage IP di Dell, in crescita superiore al mercato per cinque trimestri consecutivi e in fase di riorientamento verso prodotti di maggior valore di proprietà di Dell. Il fattore trainante dei margini è proprio questo stesso spostamento verso lo storage, che compensa la diluizione dei server per l’IA e mantiene i margini di profitto combinati più stabili di quanto suggerisca la compressione dei margini apparenti.

Il rischio principale è la sostenibilità della domanda: se il ciclo dei server per l’IA si anticipasse per poi raffreddarsi, sia la crescita dei ricavi che il multiplo di premio subirebbero una compressione simultanea. Lo scenario rialzista prevede che la domanda di IA, limitata dall’offerta, unita a un margine di storage in espansione, spinga il valore equo verso lo scenario alto del modello, vicino ai 740 dollari. Lo scenario ribassista prevede invece che la compressione dei margini si riveli strutturale piuttosto che determinata dal mix di prodotti, e che lo scenario basso del modello, vicino ai 455 dollari, diventi il tetto massimo anziché il limite minimo.

Conclusione

L’intera questione si risolverà con un unico evento: gli utili del secondo trimestre dell’anno fiscale 2027, attesi per la fine di agosto 2026. Da tenere d’occhio il margine lordo di ISG. Se si mantiene vicino ai livelli attuali o registra un leggero aumento, mentre i ricavi dei server per l’IA si attestano intorno al ritmo trimestrale di circa 15,5 miliardi di dollari indicato dal management, Lewis avrà ragione nel sostenere che la compressione è un effetto del mix di prodotti, non una perdita, e il crollo di luglio apparirà come un’occasione d’oro. Se il margine dovesse scivolare ulteriormente con l’aumentare del mix di AI, i ribassisti che hanno previsto il picco otterrebbero la loro conferma. Un unico dato a fine agosto deciderà da quale parte stanno i dati.

Dovresti investire in Dell?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Dell e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Dell insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Dell su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!