Dati chiave sul titolo Figma

- Prezzo attuale: 21,34 $

- Prezzo obiettivo (medio): ~68 $

- Prezzo obiettivo di mercato: ~35 $

- Rendimento totale potenziale: ~217%

- Tasso di rendimento interno (IRR) annualizzato: ~29% all’anno

- Reazione agli utili: +13,24% (14/05/26)

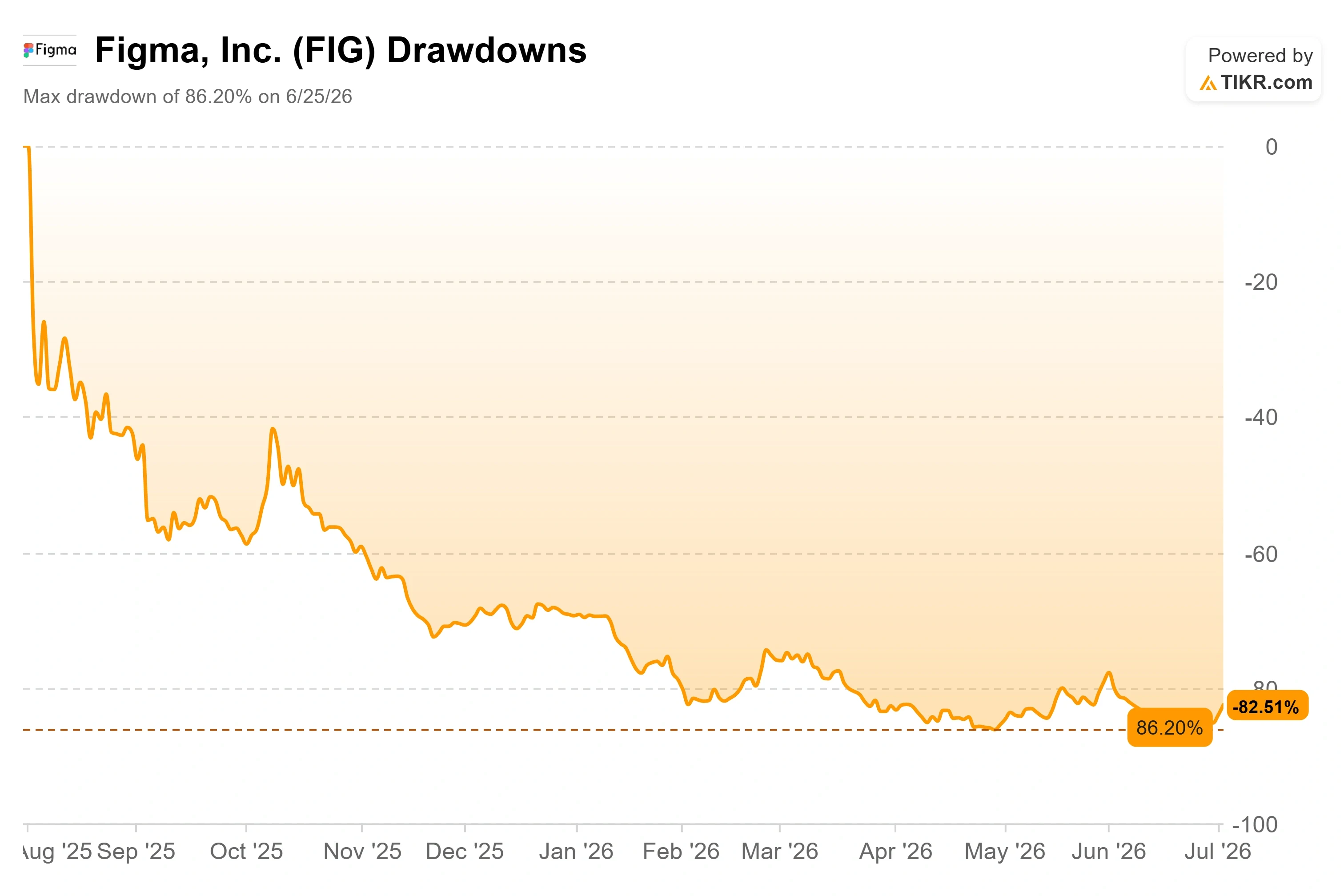

- Drawdown massimo: 86,20% (25/06/26)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Il rimbalzo che nessuno dovrebbe confondere con un verdetto

Figma, Inc. (FIG) ha chiuso a 21,34 dollari il 2 luglio, con un rialzo giornaliero del 9,49% e registrando il secondo rialzo consecutivo dai minimi di giugno. Appena una settimana prima, il 25 giugno, il titolo aveva registrato un calo dell’86,20%, il peggiore dalla quotazione in borsa. Quindi un rialzo quasi a doppia cifra dovrebbe essere visto come un sollievo. Il problema è ciò che lo ha determinato.

Questo movimento non è derivato dall’andamento dell’azienda, ma dai meccanismi del mercato. Figma è stata inserita in diversi importanti indici Russell in occasione della ricomposizione di giugno, e gli acquisti da parte dei fondi passivi che seguono l’inserimento in un indice sono automatici, non rappresentano un giudizio sui fondamentali. Inoltre, il rating «Buy» di Citigroup e l’obiettivo di prezzo di circa 35 dollari hanno alimentato un nuovo ottimismo tra gli operatori. Ecco tutta la tensione riassunta in una frase. Gli acquirenti di questa settimana sono stati fondi basati su regole e trader che seguono il momentum, non investitori appena convinti della validità del progetto.

Quindi la domanda a cui il mercato non riesce ancora a rispondere è proprio quella che conta. Se si escludono i flussi legati agli indici, Figma è un’azienda in crisi o semplicemente sottovalutata?

Perché il rialzo è stato meccanico, non fondamentale

Partiamo dall’evento relativo agli indici, perché spiega la tempistica. Figma è entrata a far parte dei Russell 1000, 2500 e 3000 e dei benchmark correlati quando la ricostituzione è entrata in vigore dopo la chiusura del 26 giugno. Quest’anno FTSE Russell è passata a un calendario semestrale e, dato che a questi indici sono ancorati circa 11.000 miliardi di dollari, l’inclusione costringe i fondi passivi ad acquistare una quantità prestabilita di azioni indipendentemente dal prezzo. Tali acquisti si concentrano nei giorni intorno al ribilanciamento. Si tratta di una domanda reale, ma non dice nulla sul fatto che valga la pena possedere le azioni dell’azienda.

L’ironia è che lo stesso evento ha avuto un doppio effetto. FIG ha infatti registrato un calo del 9,8% il 25 giugno, chiudendo a 16,84 dollari, vicino al minimo delle ultime 52 settimane, mentre gli operatori si preparavano al ribilanciamento. Successivamente ha innescato una forte inversione di tendenza a luglio. Questo andamento altalenante è tipico di un titolo il cui andamento è guidato dai flussi di capitale, non dai fondamentali.

Citi ha fornito una giustificazione a cui aggrapparsi per questo rimbalzo. L’analista Tyler Radke ha avviato la copertura con un “Buy” e un obiettivo di prezzo intorno ai 30 dollari e mezzo, descrivendo Figma come un’azienda pensata per il lavoro di progettazione basato sull’intelligenza artificiale. Un obiettivo così lontano da un titolo che si attesta nella fascia alta dei 10-19 dollari offre ai trader che puntano sul momentum un numero a cui fare riferimento. Ciò che non fa, però, è risolvere lo scenario ribassista, che si trova a un livello più profondo rispetto a qualsiasi obiettivo di prezzo.

Consulta le stime storiche e previsionali per il titolo Figma (è gratis!) >>>

L’andamento dell’azienda è l’opposto di quanto suggerisce il grafico

È qui che i rialzisti trovano un punto d’appoggio. Il primo trimestre di Figma è stato il più forte da quando è quotata in borsa. I ricavi sono cresciuti del 46% su base annua, raggiungendo i 333 milioni di dollari, con un’accelerazione rispetto al 40% del trimestre precedente. La fidelizzazione netta in dollari, che misura quanto in più spendono i clienti esistenti nel tempo, ha raggiunto il 139%, il livello più alto in oltre due anni. I clienti paganti sono cresciuti del 54% su base annua, raggiungendo circa 690.000.

Il dato che conta di più nel dibattito sull’IA è la disponibilità a pagare. Figma ha iniziato ad applicare limiti ai crediti per l’IA il 18 marzo e il management ha fornito un dato concreto su come questa misura sia stata accolta. Il CFO Praveer Melwani ha dichiarato durante la conference call sui risultati del primo trimestre 2026 che, alla fine di aprile, oltre il 75% degli utenti dei piani Org ed Enterprise che in precedenza avevano superato i propri limiti ha continuato a consumare crediti nell’ambito del nuovo sistema a pagamento, e oltre il 95% è rimasto attivo sulla piattaforma. Come ha affermato lui stesso, l’utilizzo e l’adozione dell’IA «ora si traducono in ricavi». Questo è importante perché, per la prima volta, converte il coinvolgimento in dollari, ed è proprio questo il ponte che secondo i pessimisti non esiste.

Il CEO Dylan Field ha affrontato l’argomento scottante senza girarci intorno. Alla domanda sui rivali che sviluppano modelli di base per la creazione di strumenti di progettazione, ha citato direttamente Anthropic: «Penso che, quando si tratta di Anthropic, ovviamente, non possiamo ignorarli». Ha poi sostenuto che la performante tela multiplayer di Figma – ovvero lo spazio di lavoro condiviso in tempo reale in cui molte persone modificano contemporaneamente – e il suo profondo contesto di prodotto sono gli aspetti che i concorrenti non possono copiare facilmente. La sua franchezza è il punto chiave. L’intero scenario ribassista si basa sul fatto che il management veda chiaramente la minaccia e, alla chiusura del 14 maggio, il mercato ha apprezzato ciò che ha sentito, facendo salire FIG del 13,24% quel giorno, la sua reazione più forte ai risultati finanziari da quando è quotata in borsa.

Cosa dice la valutazione una volta che i flussi si esauriscono

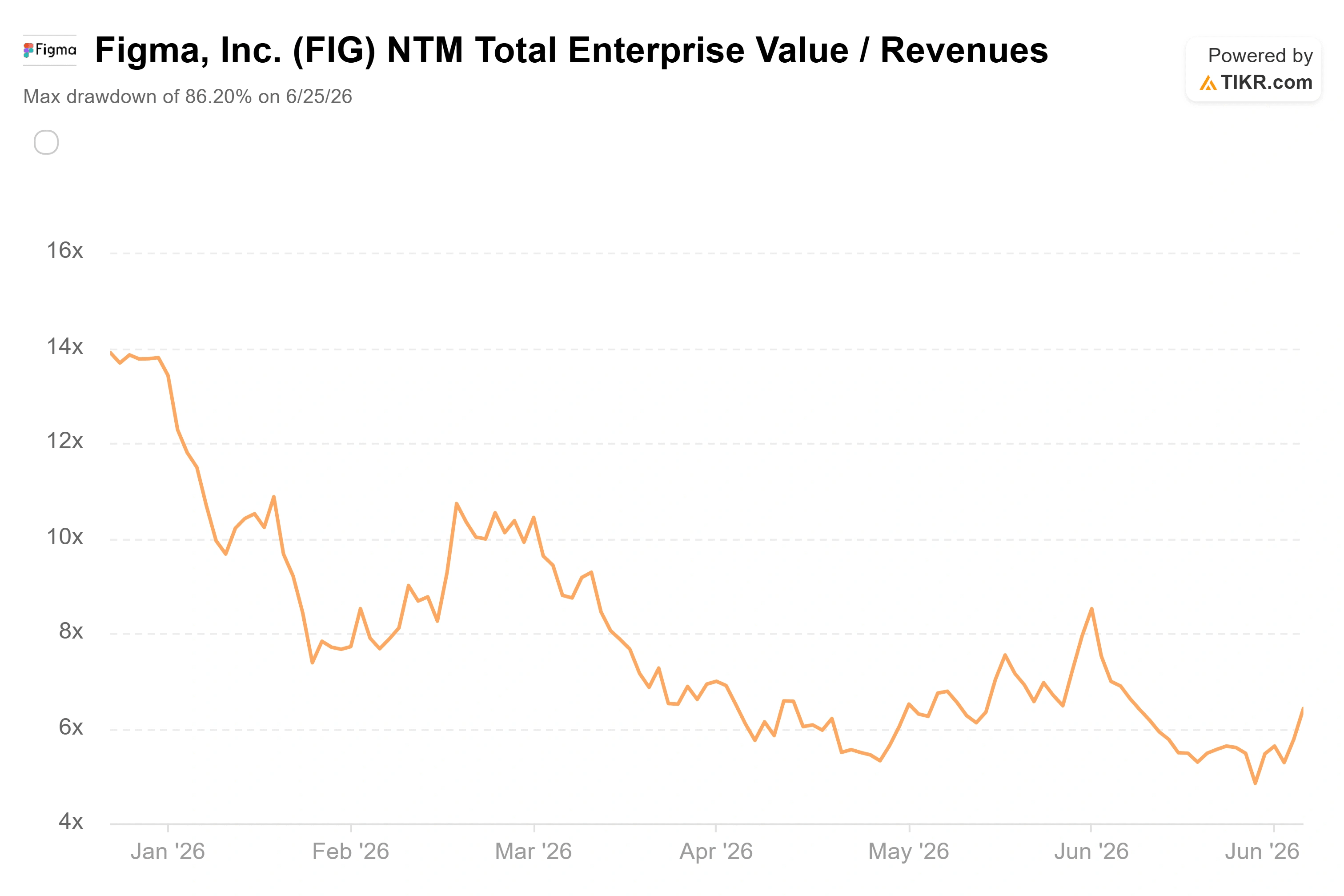

Ora quantifichiamo il divario. Figma viene scambiata a circa 6,4 volte i ricavi NTM, un multiplo che si è ridotto rispetto a oltre 21 volte di un anno fa. Se confrontata con i suoi pari, il contrasto è netto. Adobe viene scambiata a circa 3,2 volte i ricavi NTM, mentre Manycore Tech si attesta intorno a 16,9 volte. Figma si colloca tra le due, eppure nell’ultimo trimestre ha registrato una crescita del fatturato di circa il 46%, superiore a quella di entrambe. Un’azienda in crescita a quel ritmo, valutata a 6,4 volte le vendite future, non è la valutazione di una società in cui il mercato crede. È la valutazione di un’azienda che si prepara a subire una rivoluzione.

Questo timore non è infondato. Google ha lanciato all’inizio di quest’anno uno strumento di progettazione basato sull’intelligenza artificiale gratuito, Stitch, seguito ad aprile da Claude Design di Anthropic. Se i fornitori di modelli di base rendessero la generazione di progetti un prodotto di massa, il potere di determinazione dei prezzi di Figma si eroderebbe e l’ipotesi di crescita verrebbe meno. C’è poi anche l’incognita della governance, come aggiunge Russell, che non contribuisce affatto a chiarire la situazione. Il 28 maggio, Findell Capital Management ha pubblicato una lettera in cui chiedeva una linea di prodotti più semplice, costi in linea con quelli dei concorrenti e un’indagine indipendente da parte del consiglio di amministrazione. Il punto più critico riguardava la diluizione azionaria: le stime degli analisti indicano circa 375 milioni di dollari, pari a circa il 27% dei ricavi, in compensi basati su azioni nel 2026, contro circa l’8% di Adobe. Per un’azienda che registra ancora perdite secondo i principi GAAP, si tratta di un vero e proprio freno al valore per azione. La visione ottimistica è che i costi di passaggio siano reali, la fidelizzazione sia in aumento e l’intelligenza artificiale rappresenti un fattore favorevole. La visione pessimistica è che il concorrente più pericoloso abbia fatto parte del consiglio di amministrazione di Figma fino ad aprile e che ad agosto sia ancora in arrivo un periodo di lock-up più lungo.

Scopri come si comporta Figma rispetto ai suoi concorrenti su TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 21,34 $

- Prezzo obiettivo (medio): ~68 $

- Rendimento totale potenziale: ~217%

- TIR annualizzato: ~29% / anno

Utilizzando lo scenario intermedio di TIKR, il modello fissa un obiettivo di circa 68 $ per il titolo Figma, da raggiungere alla fine del 2030. Ciò implica un potenziale di rialzo totale di circa il 217% e un rendimento annualizzato di circa il 29% nei prossimi quattro anni e mezzo. Lo scenario intermedio è quello più appropriato perché presuppone un’esecuzione disciplinata piuttosto che uno sprint da scenario ottimistico.

Due fattori trainanti dei ricavi sostengono la previsione: la continua espansione del numero di postazioni nelle organizzazioni aziendali e la monetizzazione dei crediti di IA, ora che i limiti a pagamento sono attivi e stanno generando conversioni. Il fattore trainante dei margini è la leva operativa, poiché il margine lordo di Figma, pari a circa l’80%, consente alla crescita dei ricavi di tradursi in redditività, mentre il management si affida al routing dei modelli e ai modelli proprietari per contenere i costi di inferenza. Il rischio principale è la mercificazione dell’IA: se concorrenti come Claude Design erodono il potere di determinazione dei prezzi, il CAGR dei ricavi dello scenario intermedio, pari a circa il 19%, non regge.

Il lato positivo: se l’IA si trasforma da minaccia a fattore di sostegno e la crescita del numero di utenti si rafforza, l’obiettivo del modello, pari a circa 68 dollari, riflette una piattaforma solida che il mercato ha valutato in modo errato in preda al panico.

Il lato negativo: se la crescita rallenta verso il 30% e le perdite persistono, un ritorno verso l’obiettivo di circa 35 dollari previsto dagli analisti, o anche inferiore, è l’esito più realistico.

Conclusione

I flussi verso gli indici sono un evento una tantum. Questa settimana hanno spinto al rialzo il FIG, ma sono destinati a esaurirsi. Ciò che seguirà sarà una vera e propria prova con una data precisa.

Il primo è il lock-up di agosto. Si prevede lo sblocco di una tranche stimata in oltre 6 miliardi di dollari di azioni con base di costo ridotta, e tale eccesso di offerta potrebbe sommergere qualsiasi domanda proveniente dagli indici. Da tenere d’occhio se il titolo riuscirà a mantenersi sopra i 20 dollari durante quel periodo. Il secondo è la risposta del consiglio di amministrazione a Findell. Se Figma annuncerà una revisione della governance o obiettivi di costo espliciti prima di tale sblocco, il re-rating potrà avviarsi autonomamente. Il terzo è la ritenzione netta in dollari del trimestre di settembre. Un dato superiore al 135%, con un consumo di credito costante, conferma che l’IA rappresenta un fattore favorevole. Un calo verso i 120 alti, abbinato a una crescita dei ricavi che scende al di sotto dei 30 alti, fornirà ai ribassisti la prova che cercano. Tornate a seguirci per la prossima relazione sugli utili del 9 settembre. Sarà allora che i fondamentali, e non i flussi, avranno la possibilità di dire la loro.

Dovreste investire in Figma?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Figma e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Figma insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Figma su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!