Dati chiave sul titolo Netflix

- Intervallo delle ultime 52 settimane: 70 – 129 dollari

- Prezzo attuale: 78 $

- Obiettivo di mercato: 114 dollari

- Obiettivo massimo degli analisti: 151 $

- Obiettivo del modello TIKR: 158 $

- Crescita dei ricavi nel primo trimestre 2026: 16%

- Margine operativo del primo trimestre 2026: 32%

- Previsione del flusso di cassa libero (FCF) per il 2026: ~12,5 miliardi di dollari, in aumento rispetto ai ~11 miliardi di dollari

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Ecco come si presenta un calo del 34% quando l’azienda non è in crisi

Netflix (NFLX) ha riportato un ottimo primo trimestre ad aprile. I ricavi sono cresciuti del 16% su base annua, raggiungendo i 12,25 miliardi di dollari, il margine operativo è salito al 32% e la società ha incassato una penale di 2,8 miliardi di dollari dopo aver rinunciato all’offerta per Warner Bros. Discovery. Quel giorno le azioni hanno superato brevemente quota 108 dollari.

Da allora, il titolo non ha fatto altro che scendere. Attualmente viene scambiato intorno ai 78 dollari, il minimo delle ultime 52 settimane e circa il 34% al di sotto del picco raggiunto all’inizio di quest’anno.

Il grafico racconta la storia meglio di qualsiasi titolo. Netflix ha trascorso gennaio e febbraio scivolando verso un calo intorno al 15%, ha recuperato gran parte del terreno perso entro aprile, poi ha subito una brusca inversione di tendenza subito dopo la pubblicazione dei risultati del primo trimestre e non si è più davvero fermata. La fase più ripida del calo si è verificata tra la fine di aprile e giugno, ben dopo che i dati effettivi sugli utili erano già noti.

La tempistica è importante, poiché non si è trattato solo di un trimestre negativo. È stato un lento smorzamento guidato da una previsione per il secondo trimestre inferiore alle stime di Wall Street, dalle dimissioni del cofondatore Reed Hastings dalla carica di presidente del consiglio di amministrazione a giugno e dalla cautela residua derivante dal fallimento dell’accordo con la Warner Bros.

Nessuno di questi è un segnale che l’attività sottostante si stia deteriorando. Si tratta piuttosto di pressioni dettate dal sentiment che si accumulano quando un titolo viene scambiato a multipli elevati e il mercato smette di concedergli il beneficio del dubbio.

Consulta le previsioni di crescita e gli obiettivi di prezzo degli analisti peril titoloNetflix(è gratuito) >>>

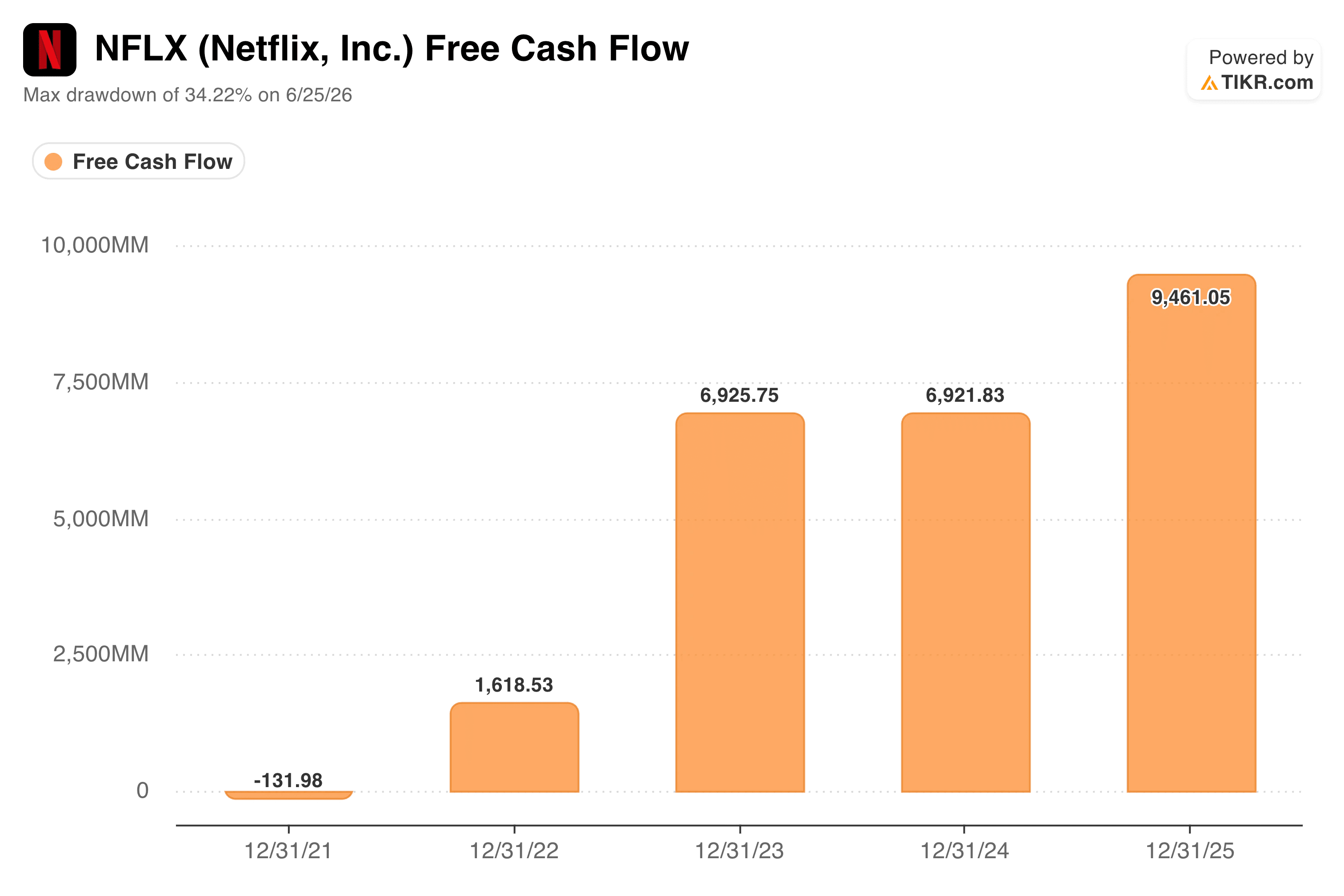

Perché il grafico del flusso di cassa racconta una storia diversa rispetto al grafico dei prezzi

Se l’attività di Netflix si stesse effettivamente indebolendo, il flusso di cassa libero sarebbe il primo indicatore a mostrarlo. Invece, è successo il contrario.

Il flusso di cassa libero è passato da circa -130 milioni di dollari nel 2021 a circa 9,5 miliardi di dollari nel 2025, con due anni di andamento più piatto nel mezzo prima di riprendere a crescere. Netflix ha inoltre rivisto al rialzo le sue previsioni sul flusso di cassa libero per il 2026 a circa 12,5 miliardi di dollari, rispetto alla stima precedente di circa 11 miliardi, in gran parte grazie all’incasso della penale di rescissione con la Warner Bros.

Si tratta di un’azienda che genera una quantità significativamente maggiore di liquidità ogni anno, proprio nel momento in cui il titolo azionario ha subito un calo di un terzo.

Il divario è proprio il punto. Un flusso di cassa libero in crescita a fronte di un prezzo delle azioni in calo suggerisce solitamente che il mercato non metta in discussione i dati attuali.

Si sta invece interrogando su quali multipli tali cifre meritino in prospettiva, soprattutto alla luce di un piano di ammortamento dei contenuti più oneroso che graverà sulla prima metà del 2026 e di cui si avrà piena chiarezza solo nella seconda metà dell’anno.

Stima immediatamente il valore equo di un’azienda (gratis con TIKR) >>>

Cosa dice il modello di valutazione?

Il modello di TIKR utilizza un prezzo attuale di 78 dollari a fronte di un prezzo obiettivo medio di circa 158 dollari, il che implica un potenziale rendimento totale di circa il 100% e un rendimento annualizzato di circa il 17% nei prossimi quattro anni e mezzo.

Vale la pena esaminare le ipotesi alla base di tale obiettivo, anziché accettarle per buone. Lo scenario medio del modello prevede un rallentamento della crescita dei ricavi a circa il 10% all’anno, ben al di sotto del 16% appena registrato da Netflix, mentre il margine di utile netto si espande dal 20% circa al 30% circa nello stesso periodo.

Si tratta di una scommessa significativa sul fatto che, d’ora in poi, sarà l’espansione dei margini a fare la parte del leone rispetto alla crescita del fatturato, il che è in linea con la direzione presa dai commenti della stessa Netflix: potere di determinazione dei prezzi, un’attività pubblicitaria in espansione e leva operativa, piuttosto che un ritorno all’era alimentata dalla crescita degli abbonati di qualche anno fa.

Vale anche la pena notare che il modello presuppone che la compressione del P/E continui, anziché invertirsi, nel periodo di previsione. In altre parole, l’obiettivo non richiede che Wall Street si innamori nuovamente dei multipli di Netflix. Richiede semplicemente che l’azienda continui a crescere in linea con il prezzo che gli investitori stanno già pagando.

L’obiettivo di consenso di Wall Street si attesta a un livello significativamente inferiore, intorno ai 114 dollari, il che suggerisce che gli analisti siano meno propensi rispetto al modello di TIKR a ipotizzare che quella combinazione di espansione dei margini e stabilità dei multipli si concretizzi senza intoppi.

Conviene investire nelle azioni Netflix?

Il calo di Netflix sembra molto più un riassetto delle valutazioni che un segnale di allarme per l’azienda. I ricavi continuano a crescere a doppia cifra, i margini si stanno espandendo e le previsioni sul flusso di cassa libero sono state appena riviste al rialzo, non al ribasso.

La vera domanda è se i prossimi trimestri, a partire dai risultati del secondo trimestre, riusciranno a convincere il mercato che il rallentamento dovuto all’ammortamento dei contenuti sia temporaneo piuttosto che strutturale. Agli investitori che non temono questa incertezza si offre un punto di ingresso molto più ampio rispetto a quello a cui Netflix è stata scambiata negli ultimi anni.

Analizza Netflix su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire il “denaro intelligente”.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più sassi sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!