Punti chiave sul titolo Home Depot a luglio 2026

- Home Depot ha distribuito circa 2,3 miliardi di dollari in dividendi nel solo primo trimestre, e l’amministratore delegato Ted Decker ha definito tale distribuzione “sana”, eludendo al contempo le domande sulla ripresa dei riacquisti di azioni proprie.

- Il dividendo trimestrale si attesta ora a 2,33 dollari, in aumento rispetto ai 2,25 dollari di due anni fa e ai 2,30 dollari registrati nei quattro trimestri precedenti.

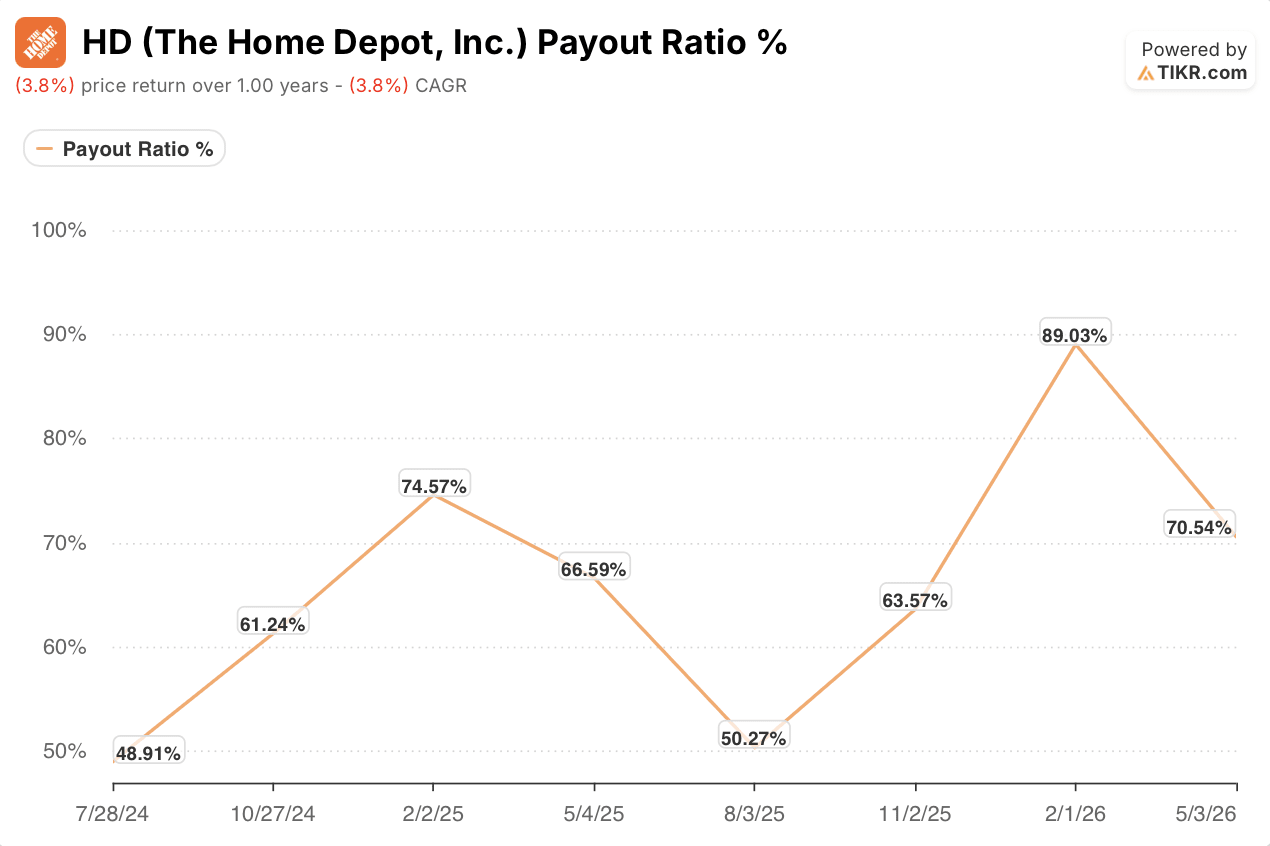

- Un rapporto di distribuzione del 71% a fronte di un rendimento del 2,7%: un livello elevato per un rivenditore che sta investendo in modo aggressivo in acquisizioni, ma non più al picco dell’89% raggiunto nel trimestre precedente.

- Il modello di scenario intermedio di TIKR valuta il titolo Home Depot a 543 dollari entro gennaio 2031, con un rendimento totale del 52% che, su base annua, corrisponde al 10%.

La conference call sul primo trimestre di Home Depot ha mostrato un’azienda che privilegia le acquisizioni rispetto ai riacquisti azionari, pur difendendo il proprio dividendo

Home Depot (HD) ha riportato ricavi pari a 41,8 miliardi di dollari nel primo trimestre durante la sua conference call sul primo trimestre dell’anno fiscale 2027, con un aumento del 5% rispetto all’anno precedente, e ha reso noto di aver distribuito circa 2,3 miliardi di dollari in dividendi agli azionisti durante il trimestre. A quella cifra di 2,3 miliardi di dollari ha fatto da contrappunto una vistosa assenza: nessun accenno ai riacquisti di azioni proprie.

L’amministratore delegato Ted Decker ha illustrato chiaramente il quadro dell’allocazione del capitale durante la conference call sui risultati del primo trimestre 2027, quando un analista ha insistito per sapere se Home Depot avrebbe ripreso i riacquisti entro il 2027. «Al momento paghiamo certamente un dividendo consistente», ha dichiarato Decker durante la conferenza. Ha poi spostato l’attenzione sulla strategia di investimento a tre pilastri dell’azienda: attività principale, esperienza interconnessa e conquista della clientela Pro.

La spinta sul segmento Pro ha assorbito capitale concreto nel primo trimestre. Home Depot ha completato l’acquisizione di Mingledorff’s, un distributore di sistemi di riscaldamento, ventilazione e condizionamento (HVAC) con 42 sedi in cinque stati del sud-est, che ha ampliato il mercato potenziale totale dell’azienda a 1,2 trilioni di dollari. SRS, la piattaforma di distribuzione specializzata, ha registrato un fatturato di 4 miliardi di dollari con una crescita organica positiva, sebbene i dati comparativi siano diventati leggermente negativi nel settore delle coperture.

Le vendite comparabili totali dell’azienda si sono attestate a un +0,6%, con quelle negli Stati Uniti allo 0,4%. L’utile per azione diluito rettificato è sceso a 3,43 dollari dai 3,56 dollari dell’anno precedente, un calo che il direttore finanziario Richard McPhail ha attribuito in parte all’effetto dell’acquisizione di GMS sul mix del margine lordo. Il margine lordo è sceso di 75 punti base su base annua, attestandosi al 33%, mentre il margine operativo rettificato si è attestato al 12,3%.

Il management ha ribadito le proprie previsioni per l’intero anno: vendite comparabili stabili o in crescita fino al 2%, crescita delle vendite totali compresa tra il 2,5% e il 4,5% e crescita dell’utile per azione rettificato compresa tra lo 0% e il 4% rispetto all’anno fiscale 2025. McPhail ha riconosciuto «un contesto esterno più volatile», ma ha affermato che l’azienda ha «osservato più o meno la domanda che ci aspettavamo» nelle prime settimane del secondo trimestre.

Il messaggio emerso dalla teleconferenza è stato abbastanza chiaro: Home Depot sta investendo capitali nelle acquisizioni nel settore della distribuzione e nelle capacità di Pro, non nel riacquisto di azioni proprie, e il dividendo rimane lo strumento principale per restituire liquidità agli azionisti.

Il titolo HD paga ora 2,33 dollari a trimestre e il suo payout ratio ha finalmente smesso di salire

Il dividendo trimestrale di Home Depot ha raggiunto i 2,33 dollari nell’ultimo pagamento, in aumento rispetto ai 2,30 dollari dei quattro trimestri precedenti e ai 2,25 dollari di quelli ancora precedenti. Ogni aumento è avvenuto mentre la società stava gestendo il suo più grande ciclo di acquisizioni degli ultimi decenni.

Tale andamento appariva precario un trimestre fa, quando il rapporto di distribuzione ha raggiunto l’89%. Da allora è sceso al 71%, un livello ancora elevato rispetto agli standard storici di Home Depot, ma che va nella direzione auspicata dalla società. Il calo coincide con il primo trimestre completo in cui il contributo di GMS si riflette nel conto economico.

Un rapporto di distribuzione del 71% lascia meno margine di errore rispetto ai livelli inferiori al 50% registrati da Home Depot a metà del 2024 e a metà del 2025. Tuttavia, si attesta ben al di sotto della cifra dell’89% che, per un breve periodo, aveva sollevato dubbi sulla possibilità che il dividendo potesse continuare a crescere.

Il titolo Home Depot offre un rendimento del 2,7% al prezzo attuale di 358 dollari. Tale rendimento ha oscillato tra il 2,5% e il 2,9% nell’ultimo anno e ora si attesta nella fascia più alta di tale intervallo, poiché il prezzo delle azioni è sceso mentre il dividendo è aumentato.

Il fatto che il rapporto di distribuzione continui a diminuire dipenderà dal verificarsi o meno della traiettoria dell’EPS indicata da Decker e McPhail – una crescita compresa tra lo 0% e il 4% per l’intero anno – in un contesto caratterizzato dall’aumento dei costi dei fattori di produzione e da un mercato immobiliare ancora poco dinamico.

Il prezzo obiettivo di 543 dollari fissato da TIKR per il titolo Home Depot preannuncia un rimbalzo che non è ancora iniziato

Il modello di scenario intermedio di TIKR fissa un obiettivo di 543 dollari per il titolo Home Depot entro gennaio 2031, il che implica un rendimento totale del 52% rispetto all’attuale prezzo di 358 dollari, ovvero un 10% annualizzato su un periodo di 4,6 anni.

Tale rendimento richiederebbe che il titolo Home Depot si riprenda da un periodo in cui ha perso terreno: il titolo registra un rendimento negativo del 4% su base annua alla data di creazione del modello. Il dato annualizzato del 10% tiene conto sia dell’apprezzamento del capitale sia del reddito derivante dall’attuale rendimento del 2,7%.

Le previsioni fornite dalla stessa dirigenza costituiscono gli elementi fondamentali. Una crescita dei ricavi compresa tra il 2,5% e il 4,5%, una crescita organica di SRS nella fascia media a una cifra e un mercato potenziale di 1,2 trilioni di dollari, trainato dai clienti Pro, alimentano tutti la tesi dello scenario intermedio. Se la crescita dell’EPS rettificato della società si attestasse nella fascia alta della sua previsione (da stabile al 4%) per l’anno fiscale 2026, l’espansione dei margini richiesta dal modello TIKR inizierebbe a prendere forma entro i prossimi due anni.

Dovresti investire in The Home Depot, Inc.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo The Home Depot, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per tenere d’occhio The Home Depot, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo HD su TIKR →