Punti chiave sul titolo LyondellBasell a luglio 2026

- Nel primo trimestre del 2026 il consiglio di amministrazione di LyondellBasell ha dimezzato il dividendo trimestrale per salvaguardare il bilancio della società, classificato come investment grade, nonostante l’EBITDA fosse balzato a 615 milioni di dollari.

- I dividendi annuali per azione sono saliti da 4,44 dollari nel 2021 a 5,45 dollari nel 2025, prima che il taglio del 50% ne modificasse la traiettoria.

- Un payout ratio pari a -237% nel 2025 spiega il taglio, e il rendimento NTM post-riduzione del 5,2% si attesta ben al di sotto della sua media su un anno dell’8,2%.

- Il modello di scenario intermedio di TIKR fissa un obiettivo di 47 dollari per il titolo LyondellBasell entro dicembre 2030, il che implica una perdita totale del 12% e un calo annualizzato del 3%.

LYB ha dimezzato il dividendo, poi è arrivato il trimestre con i margini migliori dal 2021

LyondellBasell (LYB) ha ridotto il proprio dividendo trimestrale del 50% nel corso del primo trimestre del 2026, una mossa che il CFO Agustin Izquierdo ha definito, durante la conference call sui risultati del primo trimestre, come un passo “volto a riequilibrare la nostra allocazione di capitale e a migliorare la flessibilità finanziaria”. Il taglio è avvenuto nello stesso trimestre in cui è stato registrato un EBITDA di 615 milioni di dollari, una cifra superiore di quasi il 50% rispetto al periodo precedente.

Questo paradosso riassume la situazione attuale del titolo LyondellBasell. La società ha iniziato il 2026 con un bilancio sotto pressione dopo due anni di margini in calo, e il management ha scelto di proteggere il rating investment-grade piuttosto che difendere un pagamento che la base di utili non era più in grado di sostenere. LyondellBasell ha restituito 224 milioni di dollari agli azionisti tramite dividendi nel solo primo trimestre, anche dopo la riduzione.

Durante la stessa conferenza, l’amministratore delegato Peter Vanacker ha delineato un piano di miglioramento della liquidità che punta a un flusso di cassa incrementale di 500 milioni di dollari nel 2026, portando il totale cumulativo dal 2025 a 1,3 miliardi di dollari. I costi fissi a livello aziendale sono scesi di oltre 50 milioni di dollari rispetto ai livelli del primo trimestre del 2025, mentre l’organico si è ridotto di circa 3.000 unità dalla fine del 2024.

La liquidità e la disponibilità di cassa si sono attestate rispettivamente a 2,6 miliardi di dollari e 7,3 miliardi di dollari. Negli ultimi dodici mesi, LyondellBasell ha convertito l’EBITDA in liquidità con un tasso del 111%, ben al di sopra del proprio obiettivo a lungo termine dell’80%.

Il conflitto in Medio Oriente ha ridefinito l’economia del settore petrolchimico a favore di LyondellBasell. Attualmente è interessata oltre il 20% della capacità produttiva globale di etilene, polietilene e polipropilene, e la divisione O&P Americas ha registrato un EBITDA di 327 milioni di dollari nel primo trimestre, il doppio rispetto al trimestre precedente. Gli ordini di polietilene di aprile sono stati superiori del 20% rispetto alle medie prebelliche e la società ha annunciato aumenti cumulativi di prezzo pari a 0,50 dollari per libbra per il polietilene nei mesi di aprile e maggio.

Vanacker ha dichiarato agli analisti che le interruzioni persisteranno per «diversi trimestri, sicuramente non mesi». Il vicepresidente esecutivo Kim Foley ha definito il polipropilene «il gigante addormentato», sottolineando che circa il 70% dell’offerta globale subisce interruzioni dirette o indirette a causa della chiusura dello Stretto di Hormuz.

LyondellBasell ha inoltre completato la vendita di quattro asset europei, riducendo di circa 110 milioni di euro all’anno le spese in conto capitale e di 400 milioni di euro all’anno i relativi costi fissi. I progetti di crescita ancora in cantiere, tra cui Channelview PO/TBA e MoReTec-1, dovrebbero aggiungere circa 400 milioni di dollari all’EBITDA nel corso del tempo.

La storia dei dividendi di LYB è cresciuta per quattro anni consecutivi prima che il reset la azzerasse

LyondellBasell ha pagato 5,45 dollari per azione nel 2025, una cifra superiore ai 5,27 dollari pagati nel 2024, ai 4,94 dollari del 2023, ai 4,70 dollari del 2022 e ai 4,44 dollari del 2021. I quattro anni consecutivi di aumenti dei dividendi annuali si sono conclusi quando il consiglio di amministrazione ha approvato una riduzione del 50% nel primo trimestre del 2026.

Il rapporto di distribuzione riflette il crollo. Si attestava al 26% nel 2021, è salito al 40% nel 2022 e al 76% nel 2023, per poi superare la soglia di sostenibilità raggiungendo il 126% nel 2024. Nel 2025 ha raggiunto il -237%, una cifra possibile solo quando gli utili diventano negativi mentre i dividendi continuano a essere distribuiti.

Tale andamento ha reso il taglio inevitabile, non facoltativo. Il management ha privilegiato il bilancio rispetto alla serie di dividendi, e i numeri indicano che ha atteso più a lungo di quanto avrebbe fatto la maggior parte dei consigli di amministrazione.

Al 5,2%, il rendimento da dividendi NTM riflette ora il dimezzamento del pagamento e un prezzo delle azioni vicino ai 53 dollari. La media su un anno si attesta all’8,21%, e il rendimento ha toccato un picco superiore al 12% alla fine del 2025, quando il mercato ha scontato il massimo livello di stress. Il brusco calo al 3,4% nel marzo 2026 ha rispecchiato le immediate conseguenze del taglio, prima che il rendimento risalisse con il calo del titolo.

Che il 5,2% sia attraente dipende dal fatto che l’EBITDA trimestrale di 615 milioni di dollari segni l’inizio di una ripresa sostenuta o una manna geopolitica con una data di scadenza.

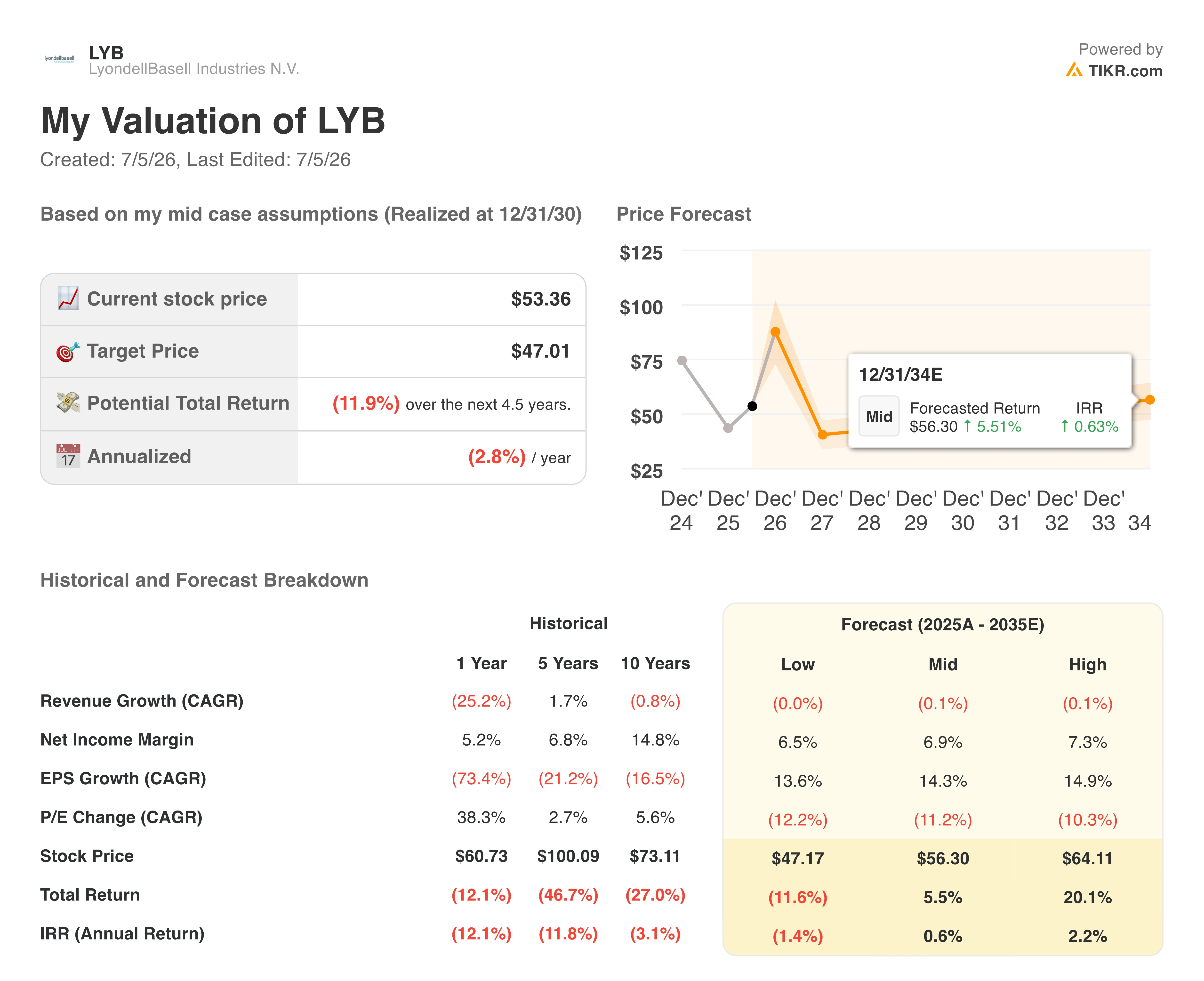

L’obiettivo di 47 dollari fissato da TIKR colloca il titolo LyondellBasell al di sotto del suo prezzo attuale fino al 2030

Il modello di scenario intermedio di TIKR valuta il titolo LyondellBasell a 47 dollari entro dicembre 2030, con un rendimento totale del -12% rispetto al livello odierno di 53 dollari e un calo annualizzato del 3%.

Tale rendimento atteso negativo colloca il titolo LyondellBasell tra la minoranza delle società industriali a grande capitalizzazione in cui il modello ritiene che l’attuale valutazione sia eccessiva rispetto alla capacità di generare utili normalizzata.

Il divario con il tono del management è netto. Vanacker ha descritto il contesto di margini più solido dal 2021, indicando una previsione di 500 milioni di dollari di flusso di cassa incrementale e sottolineando i 400 milioni di dollari di EBITDA futuro derivanti dai progetti di crescita.

Il modello TIKR confronta questi fattori favorevoli con la ciclicità storica della società, in cui i margini EBITDA a metà ciclo si sono attestati intorno al 18%, e conclude che il prezzo attuale riflette già il potenziale di rialzo.

Dovresti investire in LyondellBasell Industries N.V.?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo LyondellBasell Industries N.V. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire LyondellBasell Industries N.V. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo LYB su TIKR →