Punti chiave sul titolo American Electric Power a luglio 2026

- Undici raccomandazioni di acquisto e due di sovraperformance superano le undici di mantenimento, con zero raccomandazioni di vendita sul titolo AEP, e il prezzo obiettivo medio di 145 dollari si attesta appena al 5% sopra l’attuale prezzo per azione di 139 dollari.

- Proiettando i dati fino a dicembre 2030, il modello di scenario intermedio di TIKR colloca il titolo American Electric Power a un obiettivo di 182 dollari, con un rendimento totale del 31% pari al 6% su base annualizzata.

- Con il piano di investimenti quinquennale aumentato da 72 a 78 miliardi di dollari durante la conference call sui risultati del 5 maggio, il CAGR degli utili operativi a lungo termine di AEP supera ora il 9%, un dato che il mercato non ha ancora pienamente scontato nel proprio prezzo obiettivo.

Le previsioni sul titolo AEP rimangono invariate mentre il piano di investimenti balza a 78 miliardi di dollari

American Electric Power (AEP) ha ribadito, durante la conference call sui risultati del primo trimestre, le previsioni sugli utili operativi per il 2026 comprese tra 6,15 e 6,45 dollari per azione e, contestualmente, ha aumentato il proprio piano di investimenti quinquennale di 6 miliardi di dollari, portandolo a 78 miliardi di dollari. L’utile operativo del primo trimestre 2026 si è attestato a 1,64 dollari per azione, in aumento rispetto ai 1,54 dollari dell’anno precedente, con l’EBIT in crescita del 5,9% su base annua a 1,36 miliardi di dollari.

Tale crescita è derivata dal carico contrattuale che ha raggiunto i 63 gigawatt fino al 2030, in aumento rispetto ai 56 gigawatt di appena un trimestre prima, con quasi il 90% della nuova domanda legata ai data center e agli hyperscaler.

Dietro i dati principali si nasconde un’azienda che sta puntando in grande sulla trasmissione a 765 kV: AEP possiede ora oltre 2.100 miglia di linee ad altissima tensione in sei stati e ha appena aggiunto 3,5 miliardi di dollari di nuovi contratti aggiudicati da PJM e SPP a un portafoglio ordini di trasmissione già pari a 33 miliardi di dollari.

Il direttore finanziario Trevor Mihalik ha affrontato direttamente il tema dell’andamento degli utili quando è stato interrogato sull’aumento del CAGR a lungo termine: «L’aumento del CAGR degli utili a lungo termine a oltre il 9% è sostenuto dai 6 miliardi di dollari di capitale incrementale che abbiamo formalmente aggiunto al piano». Tale capitale, ha osservato, viene impiegato principalmente nella seconda metà del piano quinquennale, motivo per cui l’EBIT subisce un calo prima di risalire.

Tuttavia, il trimestre non è stato privo di tensioni: si prevede che l’EBIT scenda del 2% nel secondo trimestre del 2026 prima di accelerare fino a una crescita del 22% entro la metà del 2027, un andamento che il management attribuisce alla tempistica dei progetti piuttosto che a un indebolimento della domanda.

Ciò si traduce per gli investitori in un rafforzamento del sostegno normativo: il ROE autorizzato del West Virginia è balzato al 9,75% dal 9,25% e quello dell’Ohio è salito al 9,84% dal 9,7%, entrambi definiti nello stesso trimestre.

Il vantaggio competitivo si estende anche alle partnership: Quanta Services sta realizzando la rete dorsale da 765 kV insieme ad AEP, mentre le celle a combustibile di Bloom Energy alimentano già la strategia ponte dell’azienda nel Wyoming per soddisfare la domanda dei data center hyperscale.

L’amministratore delegato Bill Fehrman ha inoltre segnalato un vero e proprio punto di attrito: il ritmo con cui PJM collega la nuova generazione al carico non è abbastanza veloce, e AEP sta ora valutando diverse opzioni, compresa la ristrutturazione della propria partecipazione all’RTO.

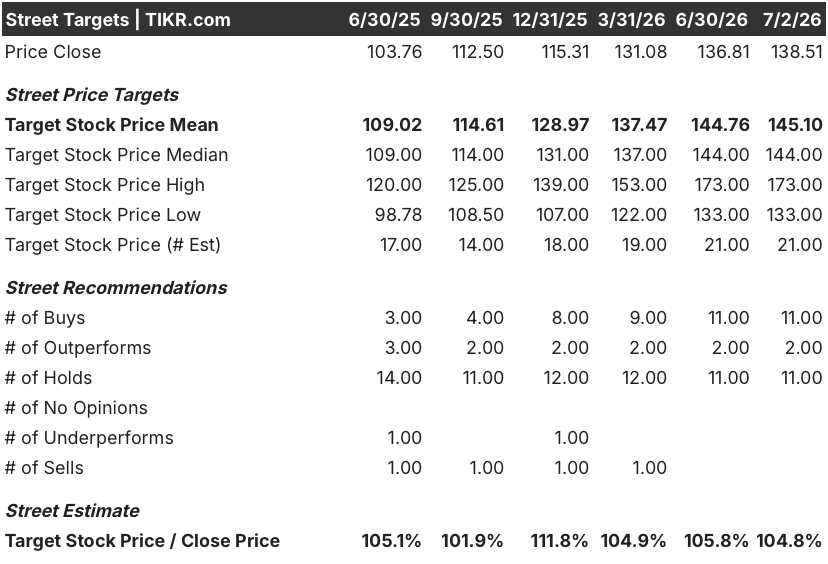

Wall Street valuta il titolo AEP come “Buy”, ma il prezzo obiettivo supera di poco il prezzo attuale

Undici analisti valutano il titolo AEP come “buy” e due lo definiscono “outperform”, contro undici “hold” e zero “sell” a luglio 2026. Il prezzo obiettivo medio si attesta a 145 dollari su 21 stime, con una mediana di 144 dollari, entrambi in rialzo rispetto alla media di 137 dollari registrata tre mesi prima.

Tale media di 145 dollari supera l’attuale prezzo delle azioni di 139 dollari solo del 5%, un margine più ridotto rispetto alla media implicita registrata per la maggior parte dell’anno scorso.

Wall Street prevede un rallentamento della crescita dell’EBITDA di AEP, seguito da una riaccelerazione al 23%

AEP ha registrato un EBITDA di 2,27 miliardi di dollari nel primo trimestre del 2026, in crescita del 7% su base annua, un ritmo legato agli aumenti del ROE ottenuti in Ohio e West Virginia in questo trimestre.

Il modello di The Street prevede che tale ritmo rallenti nel secondo trimestre, con l’EBITDA in crescita solo del 6% a 2,40 miliardi di dollari prima che la curva inverta la tendenza.

Da quel momento in poi, le stime di consenso indicano una crescita dell’EBITDA del 14% nel terzo trimestre e del 23% nel quarto, man mano che il piano di investimenti, concentrato nella seconda metà dell’anno, inizierà a tradursi in utili.

Il mantenimento di tale riaccelerazione dipende da un unico fattore: i 6 miliardi di dollari di capitale incrementale che arriveranno secondo i piani nel 2029 e nel 2030, esattamente quando, secondo Mihalik, si manifesterà l’impatto sugli utili.

Wall Street prevede che la crescita dell’EBITDA del titolo AEP superi quella di D e DUK fino al 2027

L’EBITDA di AEP è cresciuto del 7% su base annua nel primo trimestre del 2026, superando il 16,5% di Dominion Energy (D), ma ben al di sotto del ritmo registrato da entrambi i concorrenti un anno prima.

In futuro, però, questo divario si inverte: le stime di consenso prevedono una crescita dell’EBITDA di AEP pari al 22,5% entro il quarto trimestre del 2026, più del doppio del 20% di Dominion e quasi quattro volte il 9% di Duke Energy (DUK).

Entro il primo trimestre del 2027, la crescita di AEP rallenterà al 15%, rimanendo comunque superiore al 6% di Duke e ben al di sopra del 5% di Dominion, un divario che conferisce ad AEP la traiettoria di EBITDA più ripida tra le tre società in vista del 2027.

L’obiettivo di 182 dollari di TIKR sul titolo AEP rimane valido se la riaccelerazione dell’EBITDA avverrà nei tempi previsti

Il modello di scenario intermedio di TIKR valuta American Electric Power a 182 dollari entro dicembre 2030, il che implica un rendimento totale del 31% rispetto al prezzo attuale di 139 dollari, ovvero un 6% annualizzato nei prossimi 4,5 anni.

Un rendimento annualizzato del 6% avvicina il titolo AEP più a un’azienda di servizi pubblici con crescita costante che a un titolo ad alta crescita, un compromesso equo per una società che è ancora lontana anni dal raccogliere i frutti del proprio piano di investimenti.

Tale obiettivo si basa sugli stessi meccanismi già in atto: un piano di investimenti da 78 miliardi di dollari concentrato soprattutto sul 2029 e sul 2030, un portafoglio ordini nel settore della trasmissione che ora supera i 33 miliardi di dollari e una curva dell’EBITDA che, secondo le stime degli analisti di Wall Street, dovrebbe raggiungere una crescita del 23% entro la fine del 2026. Se i tempi previsti per la seconda metà dell’anno saranno rispettati, l’obiettivo di 182 dollari del modello apparirà meno come ottimismo e più come semplice aritmetica.

Il rischio risiede nei tempi, non nell’entità: qualsiasi rallentamento nella coda di interconnessione PJM, che Fehrman ha definito «lenta», sposterebbe la ripresa oltre il 2026 e ritarderebbe il momento in cui gli investitori ne vedranno i benefici sul titolo.

Dovresti investire in American Electric Power Company, Inc.?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca il titolo American Electric Power Company, Inc. e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili per i trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target mostrano una tendenza al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire American Electric Power Company, Inc. insieme a tutti gli altri titoli che ti interessano. Non è richiesta alcuna carta di credito. Solo i dati di cui hai bisogno per decidere autonomamente.

Accedi gratuitamente agli strumenti professionali per analizzare il titolo AEP su TIKR →