Punti chiave:

- Ottimo inizio: Intuitive Surgical ha registrato una crescita complessiva del 17% nel numero di interventi nel primo trimestre del 2026, con un aumento del fatturato del 23% a 2,77 miliardi di dollari.

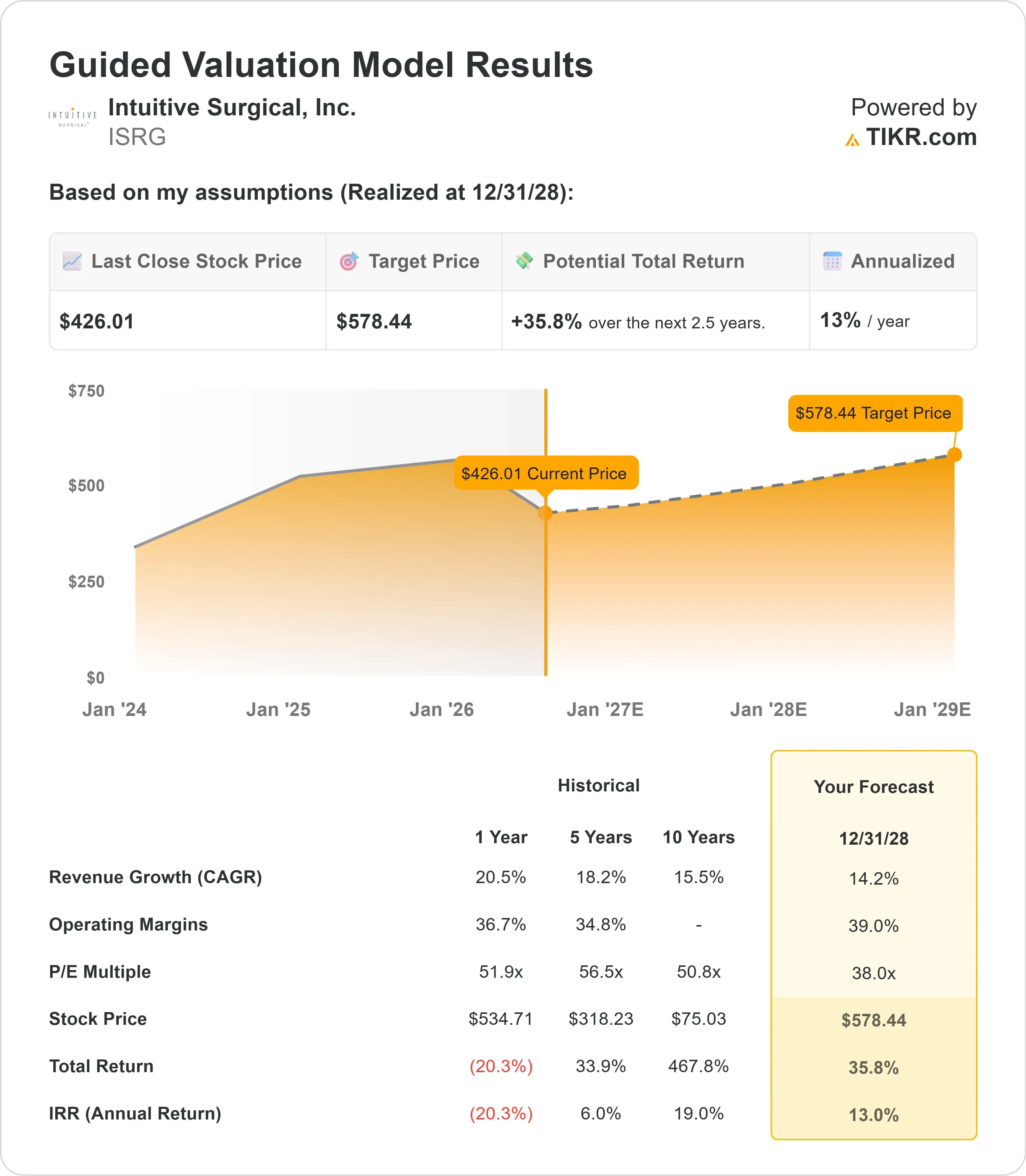

- Previsione del prezzo: sulla base delle ipotesi attuali, il titolo ISRG potrebbe raggiungere i 578,44 dollari entro dicembre 2028.

- Potenziali guadagni: tale obiettivo implica un rendimento totale del 35,8% rispetto al prezzo attuale di 426,01 dollari.

- Rendimento annuale: gli investitori potrebbero registrare una crescita annualizzata di circa il 13% nei prossimi 2,5 anni.

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito)>>>

Intuitive Surgical (ISRG) è l’attore dominante nel settore della chirurgia robotica — un mercato che ha sostanzialmente creato e che continua a guidare con un ampio margine. Il titolo è in calo di circa il 20% rispetto al massimo raggiunto nel 2025, creando quello che sembra un punto di ingresso più ragionevole in un settore che continua a crescere costantemente.

Il primo trimestre del 2026 è stato solido su tutta la linea.

- Gli interventi con il sistema Da Vinci sono aumentati del 16%, raggiungendo quota 847.000.

- Ion — la piattaforma di Intuitive per la biopsia polmonare — ha registrato una crescita del 39%, raggiungendo le 43.000 procedure.

- Il fatturato è cresciuto del 23% e i ricavi ricorrenti hanno raggiunto l’86% del totale,

- Il margine operativo non GAAP è stato del 39%.

- Il management ha rivisto al rialzo le previsioni di crescita annuale degli interventi, portandole al 13,5%-15,5%, rispetto al precedente intervallo del 13%-15%.

Cosa dice il modello per il titolo Intuitive Surgical

Abbiamo analizzato Intuitive Surgical come un’azienda in forte espansione con una base installata dominante, un flusso di ricavi ricorrenti in crescita e diverse piattaforme ancora nelle prime fasi di adozione.

Il motore principale della sovraperformance a breve termine è da Vinci 5, il sistema chirurgico più recente dell’azienda. Il tasso di utilizzo di da Vinci 5 è di circa l’11% superiore rispetto al precedente modello Xi.

Man mano che un numero crescente di ospedali effettua l’aggiornamento, tale divario di utilizzo si riflette direttamente sul volume degli interventi e sui ricavi. La base installata dei sistemi da Vinci 5 ha già raggiunto quasi 1.500 unità, con circa 13.000 chirurghi che li utilizzano.

Anche i ricavi stanno crescendo più rapidamente rispetto al numero di interventi: il direttore finanziario Jamie Samath l’ha definita una «crescita dei ricavi guidata dall’innovazione».

Nel primo trimestre, il fatturato da Vinci per intervento è salito a circa 1.880 dollari dai 1.780 di un anno fa. Tale aumento riflette i prezzi più elevati di da Vinci 5, una quota crescente di interventi sulla piattaforma SP e la strumentazione Force Feedback — strumenti che giustificano prezzi più elevati poiché garantiscono risultati chirurgici effettivamente migliori.

Ion aggiunge un secondo vettore di crescita. Uno studio della Mayo Clinic pubblicato in questo trimestre ha seguito quasi 2.000 pazienti nell’arco di cinque anni e ha dimostrato che le diagnosi di cancro ai polmoni in fase iniziale sono aumentate dal 46% al 69% quando è stato utilizzato Ion — un miglioramento del 23%. Questo tipo di dati clinici rafforza le ragioni a favore di una più ampia adozione da parte degli ospedali e sostiene l’eventuale espansione dei rimborsi.

Guardando più a lungo termine, Intuitive sta costruendo ciò che il CEO Dave Rosa ha definito un «volano» basato sui dati e sull’intelligenza artificiale. Da Vinci 5 acquisisce dati chirurgici su scala maggiore rispetto a qualsiasi piattaforma precedente.

Tali dati — combinati con le cartelle cliniche elettroniche — alimentano strumenti basati sull’intelligenza artificiale per l’identificazione anatomica, il supporto decisionale chirurgico e, in futuro, alcuni aspetti dell’automazione. Questi non sono fattori di crescita dei ricavi a breve termine, ma rappresentano un significativo vantaggio competitivo che sarà molto difficile da replicare per qualsiasi concorrente.

Utilizzando una previsione di crescita annuale dei ricavi del 14,2% e margini operativi del 39%, con un P/E finale di 38x, il nostro modello prevede che ISRG raggiunga i 578,44 dollari entro dicembre 2028. Si tratta di un rendimento totale del 35,8%, pari al 13% su base annualizzata.

L’ipotesi di un P/E pari a 38x rappresenta uno sconto significativo rispetto alla media su un anno di ISRG pari a 51,9x, alla media su tre anni pari a 58,5x e alla media su cinque anni pari a 56,5x. Il modello ipotizza una significativa compressione dei multipli rispetto agli attuali livelli di 40x, il che appare appropriato data la maturazione dei tassi di crescita.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un’azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR ti consente di inserire le tue ipotesi relative alla crescita dei ricavi, ai margini operativi e al multiplo P/E di una società, calcolando i rendimenti attesi del titolo.

Ecco quali ipotesi abbiamo utilizzato per il titolo ISRG:

1. Crescita dei ricavi:14,2%

L’ipotesi del 14,2% riflette una graduale moderazione, poiché persistono i venti contrari provenienti da Cina e Giappone e i farmaci GLP-1 continuano a pesare sui volumi degli interventi bariatrici.

Questa ipotesi si basa sulle previsioni di crescita degli interventi per l’intero anno fornite dalla stessa società, comprese tra il 13,5% e il 15,5%.

2. Margini operativi: 39%

I margini EBIT su base storica sono pari al 37,4%, già superiori alla media quinquennale del 36,6%.

L’ipotesi del 39% riflette il continuo effetto leva dei costi fissi al crescere dei ricavi, combinato con il miglioramento dei margini sui prodotti da Vinci 5 e Ion, entrambi i quali hanno raggiunto o si sono avvicinati ai margini di contribuzione medi aziendali nel primo trimestre.

3. Multiplo P/E di chiusura: 38x

ISRG è attualmente scambiato a 40x gli utili attesi.

Il modello ipotizza una modesta compressione a 38x — un multiplo ancora elevato, ma inferiore a ogni media storica registrata da Intuitive.

Un’azienda di qualità con una crescita duratura, ricavi ricorrenti elevati e capacità di IA in espansione merita un premio. Tuttavia, è prudente prevedere una certa moderazione rispetto ai multipli massimi.

Crea il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

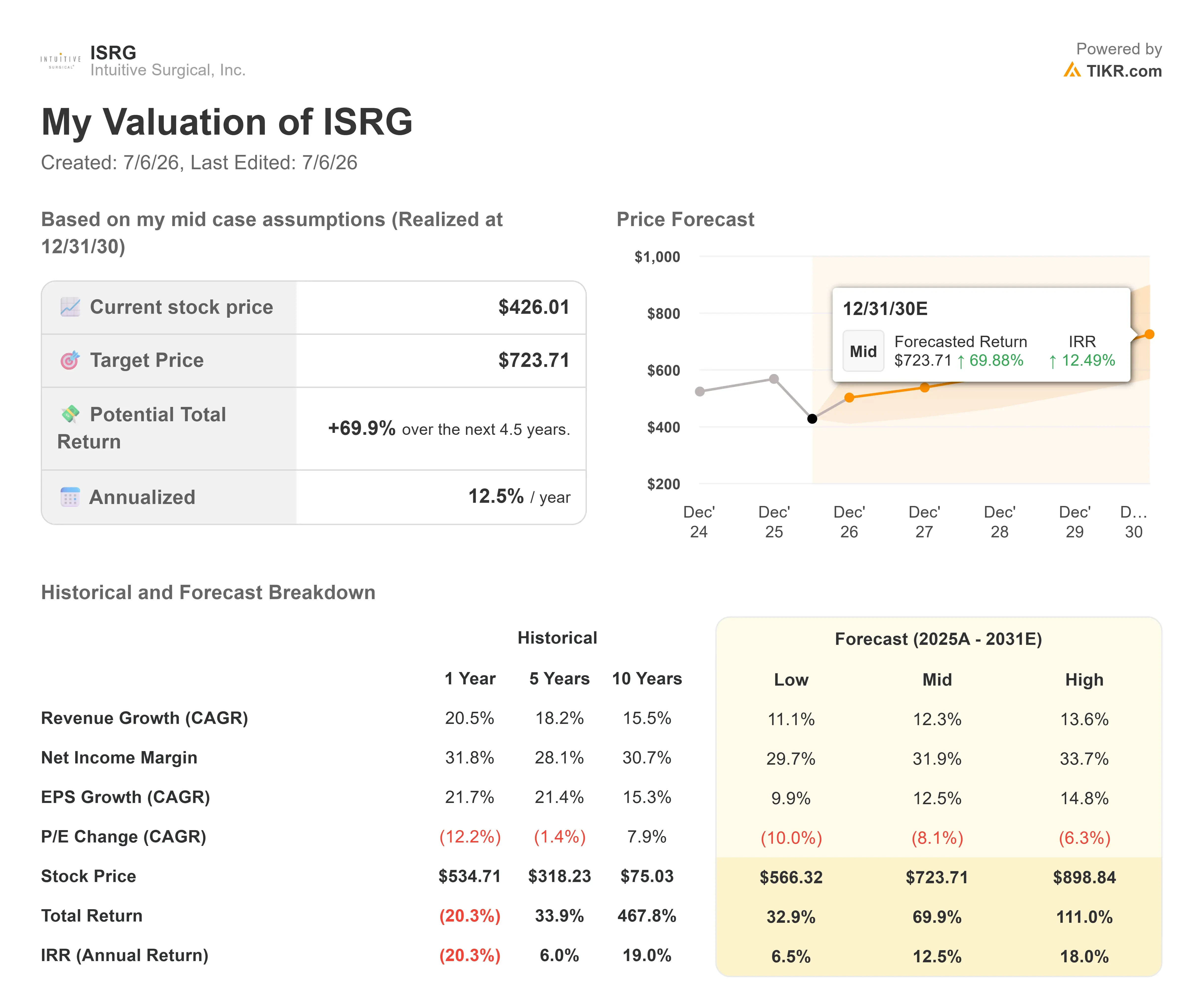

Cosa succede se le cose vanno meglio o peggio?

Ecco come potrebbe comportarsi il titolo ISRG in diversi scenari entro dicembre 2030:

- Scenario pessimistico: con una crescita dei ricavi dell’11,1% e margini di utile netto del 29,7%, gli investitori potrebbero ottenere un rendimento totale del 32,9% (6,5% all’anno).

- Scenario intermedio: con una crescita del fatturato del 12,3% e margini di utile netto del 31,9%, il rendimento totale sale al 69,9% (12,5% all’anno).

- Scenario ottimistico: se il fatturato crescesse del 13,6% e i margini raggiungessero il 33,7%, il rendimento totale potrebbe arrivare al 111% (18% all’anno).

Scopri cosa pensano gli analisti del titolo ISRG in questo momento (gratis con TIKR) >>>

Il divario dipende dalla rapidità con cui Cina e Giappone torneranno alla normalità, dalla velocità con cui da Vinci 5 determinerà un aumento del tasso di utilizzo nella base installata globale e dal fatto che lo slancio clinico di Ion si traduca in un’adozione significativa delle procedure su larga scala.

Quanto margine di rialzo ha il titolo Intuitive Surgical da questo punto in poi?

Con il nuovo strumento “Modello di valutazione” di TIKR, puoi stimare il prezzo potenziale di un titolo in meno di un minuto.

Bastano tre semplici dati:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non sai bene cosa inserire, TIKR compila automaticamente ogni campo utilizzando le stime di consenso degli analisti, offrendoti un punto di partenza rapido e affidabile.

Da lì, TIKR calcola il potenziale prezzo delle azioni e i rendimenti totali negli scenari rialzista, di base e ribassista, così puoi capire subito se un titolo sembra sottovalutato o sopravvalutato.

Scopri il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!