Dati chiave sul titolo Datadog

- Prezzo attuale: 248,30 $

- Prezzo obiettivo (medio): ~407 $

- Prezzo obiettivo di mercato: ~244 $

- Rendimento totale potenziale: ~56%

- Tasso di rendimentointerno (IRR) annualizzato: ~11% all'anno

- Drawdown massimo: 48,62% (23 febbraio 2026)

Ora disponibile: scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Datadog (DDOG) ha trascorso la prima metà del 2026 come uno dei vincitori più evidenti del settore software, ma lunedì uno dei suoi sostenitori ha deciso di abbandonare la nave. Peter Weed di Bernstein ha abbassato il rating del titolo da “Outperform” a “Market Perform” prima dell’apertura del 6 luglio, e le azioni sono scese di circa il 4,6% a 248,30 dollari nelle prime contrattazioni. La mossa ha fatto male perché ha interrotto una serie positiva: DDOG aveva registrato un rendimento di circa il 119% nei 90 giorni precedenti e si trovava vicino al massimo del suo intervallo delle 52 settimane.

Ecco perché vale la pena dare un’altra occhiata a questa valutazione. Weed non ha abbassato drasticamente il suo obiettivo di prezzo. Lo ha aumentato da 180 a 226 dollari, pur declassando il rating. Si tratta di un analista che ammette che l’azienda vale più di quanto pensasse, ma sostiene che il titolo abbia comunque superato tale valore. Il suo nuovo obiettivo si colloca al di sotto del livello a cui DDOG viene scambiato, il che indica che il disaccordo non riguarda il fatto che Datadog sia o meno una buona azienda. Si tratta piuttosto di capire se nei prossimi trimestri l’azienda riuscirà a superare una soglia che il mercato ha già innalzato.

Un declassamento e un obiettivo record di Wall Street nella stessa settimana

La tempistica acuisce la tensione. Solo pochi giorni prima, il 2 luglio, Yi Fu Lee di Benchmark aveva alzato il suo obiettivo per DDOG da 260 a 330 dollari – il più alto di Wall Street – mantenendo il consiglio di “Buy”, citando i riscontri con clienti e partner che ha definito “eccellenti”. Così, nel giro di una sola settimana, una società di analisi rispettata ha raccomandato l’acquisto del titolo a 330 dollari, mentre un’altra ha ritirato la propria raccomandazione di acquisto a 226 dollari. Questo divario, di oltre 100 dollari, è il vero punto cruciale. Il consenso che ha sostenuto DDOG per tutta la primavera si sta frantumando e gli investitori si ritrovano con due opinioni credibili sulla stessa azienda.

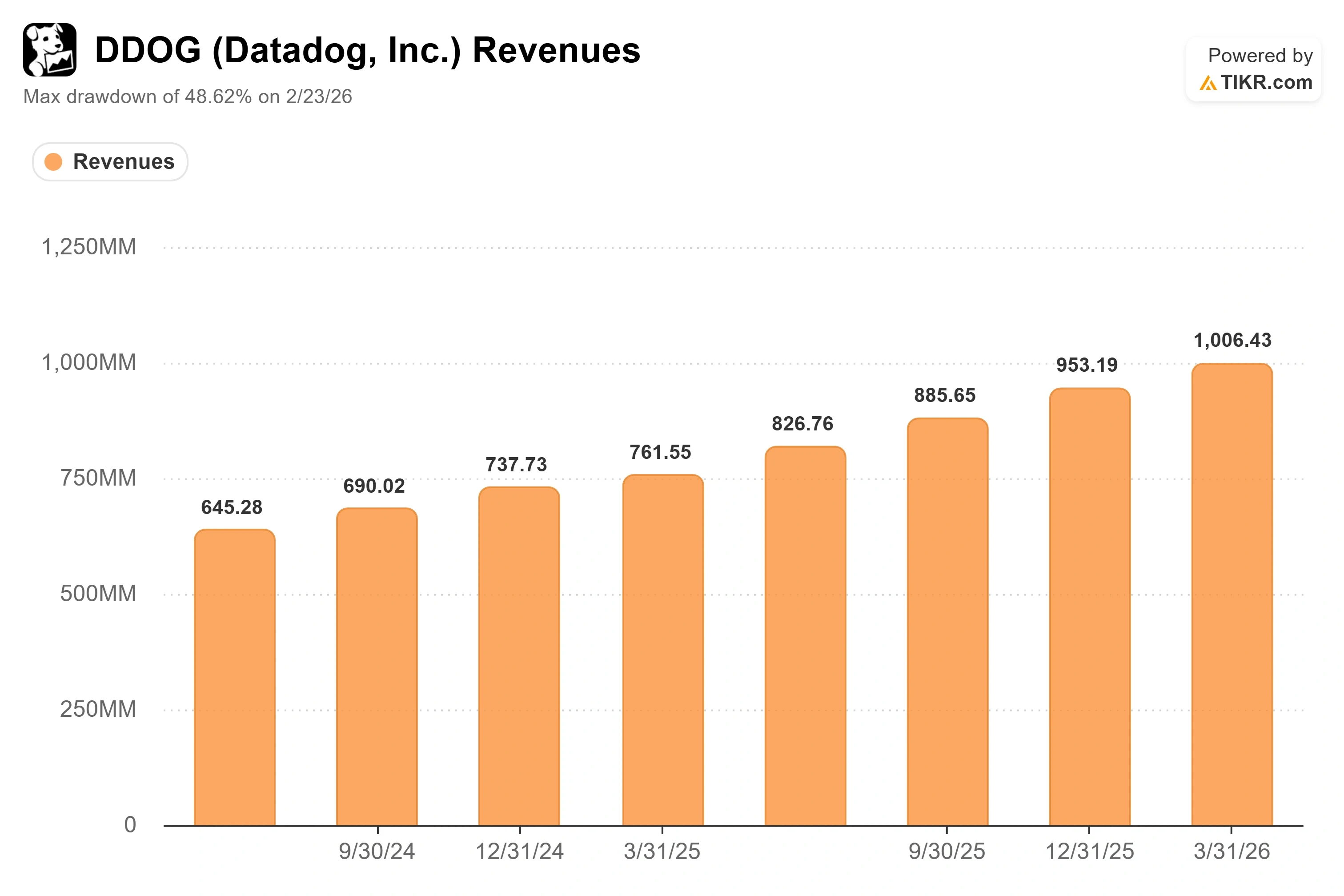

La preoccupazione di Bernstein è specifica, non vaga. Weed ha sostenuto che i segnali di domanda stanno rallentando sia nel segmento enterprise che presso alcuni clienti di AI Lab, e che la parte del business non legata all’intelligenza artificiale, che egli stima rappresenti circa l’85% dei ricavi, potrebbe vedere il proprio tasso di crescita raggiungere il picco nel terzo trimestre prima di dover affrontare confronti su base annua più difficili nel quarto trimestre. Il rapporto sul primo trimestre di Datadog ha suscitato una reazione positiva, con il titolo in rialzo del 6,06% il 7 maggio, quindi il mercato premia chiaramente il potenziale di crescita in questo caso. La domanda sollevata da Bernstein è se tale potenziale di crescita stia diventando più difficile da realizzare.

Consulta le stime storiche e previsionali sul titolo Datadog (è gratis!) >>>

Cosa ha detto il management riguardo proprio al timore sollevato da Bernstein

È qui che contano le parole stesse di Datadog, poiché il CFO David Obstler ha affrontato direttamente la questione della sostenibilità alla Bank of America 2026 Global Technology Conference del 3 giugno, settimane prima del downgrade. Alla domanda su cosa dia all’azienda la fiducia che la crescita continui, ha sostenuto che la tendenza è strutturale, non un ciclo passeggero.

«Oltre il 70% dei carichi di lavoro non è ancora nel cloud. Riteniamo quindi che questa tendenza abbia una durata molto lunga», ha dichiarato David Obstler, direttore finanziario, durante la conferenza. Il punto è importante perché la tesi di Bernstein è essenzialmente una previsione temporale su un plateau della domanda, mentre Obstler sostiene che il percorso si misuri in decenni di migrazione al cloud, non in trimestri. Ha ammesso con franchezza che il percorso non sarà lineare, sottolineando che il business è basato sul consumo e comporterà «periodi di investimento» e «periodi di ottimizzazione». Questa onestà è un’arma a doppio taglio: da un lato ammette la discontinuità segnalata da Bernstein, mentre dall’altro insiste sul fatto che la direzione da seguire non è in dubbio.

Obstler ha inoltre respinto l’idea che l’IA sia l’unico fattore determinante. Ha descritto una “confluenza” di fattori alla base dei successi dell’azienda presso le grandi imprese, indicando le aziende tradizionali che attualmente hanno solo “il 25%, il 30% dei carichi di lavoro nel cloud” e che sono ancora nelle prime fasi della modernizzazione. Se questa ampia base di migrazione non legata all’IA continua a crescere, la quota dell’85% dei ricavi di cui Bernstein si preoccupa appare meno come un picco e più come una lunga e costante ascesa.

A che punto si trova effettivamente la valutazione di Datadog rispetto ai concorrenti

Nulla di tutto ciò risolve la questione della valutazione, che è legittima. Secondo i dati di TIKR Competitors, Datadog viene scambiata a circa 19,6 volte il valore aziendale totale previsto rispetto ai ricavi, ben al di sopra della media del gruppo di riferimento, pari a circa 11,4 volte. CrowdStrike si attesta a circa 31x secondo lo stesso parametro e Palo Alto Networks a circa 21x, mentre Fortinet viene scambiata a circa 14x. Il premio di Datadog è reale, ma non rappresenta un valore anomalo nel proprio gruppo ed è accompagnato da una crescita dei ricavi più rapida rispetto alla maggior parte del gruppo. Il premio è giustificabile fintanto che la crescita rimane intorno al 25%. Diventa un problema nel momento in cui la crescita scivola verso la media del settore, che è proprio il rischio che Bernstein sta scontando.

Ecco la tensione in una sola frase: una piattaforma che cresce più rapidamente rispetto ai suoi concorrenti, con un multiplo che funziona solo se tale crescita si mantiene. Per gli ottimisti non è necessario che l’attività fallisca. È sufficiente che la crescita si normalizzi un po’ più rapidamente di quanto previsto dagli ottimisti, e i multipli di valutazione causeranno il resto del danno. Gli ottimisti hanno bisogno che la base non legata all’IA continui a sfidare la gravità e che il gruppo nativo dell’IA continui a crescere, che è esattamente ciò che hanno dimostrato gli ultimi quattro trimestri.

Scopri come si comporta Datadog rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 248,30 $

- Prezzo obiettivo (medio): ~407 $

- Rendimento totale potenziale: ~56%

- TIR annualizzato: ~11% / anno

Lo scenario intermedio si basa su un CAGR dei ricavi pari a circa il 21% e su un margine di utile netto in espansione verso circa il 21%. I due fattori trainanti dei ricavi sono la continua adozione della migrazione al cloud da parte delle imprese non specializzate in IA, l’argomentazione di Obstler relativa alla “lunga durata” del modello di business e l’aumento del consumo di carichi di lavoro nativi per l’IA, man mano che i clienti che utilizzano la formazione e l’inferenza su GPU aumentano di scala. Il fattore trainante dei margini è la leva operativa su un’attività che registra già un margine lordo vicino all’80%, man mano che gli investimenti nel go-to-market e nella ricerca e sviluppo raggiungono il picco. Il rischio principale è quello individuato da Bernstein: un rallentamento più rapido del previsto nel segmento non AI che comprima il multiplo prima che gli utili riescano a recuperare terreno.

Lo scenario rialzista: la crescita si mantiene intorno al 25%, il premio viene confermato e il titolo cresce in modo esponenziale verso l’obiettivo del modello.

Lo scenario ribassista: la crescita si normalizza verso la media del settore, il multiplo si azzera e il titolo si stabilizza intorno ai 226 dollari indicati da Bernstein, nonostante i solidi fondamentali.

Conclusione

Il dibattito ora ha un punto di riferimento, ed è la prossima relazione sugli utili. L’intera tesi di Bernstein si basa sul fatto che la crescita nel settore non legato all’IA raggiunga il picco nel terzo trimestre per poi invertire la tendenza nel quarto. Quel dato sarà il primo vero banco di prova. Da tenere d’occhio un dato: la crescita generalizzata dei ricavi, escludendo il principale cliente nativo dell’IA. Se si mantiene intorno al 25%, la previsione di picco di Bernstein sembrerà prematura, e i rialzisti a 330 dollari avranno ragione. Se scende verso il 20% o al di sotto, il downgrade si rivelerà azzeccato e l’obiettivo di 226 dollari smetterà di sembrare conservativo. Tutto il resto – le acquisizioni, i lanci dei prodotti DASH, le notizie sull’IA – è solo rumore di fondo finché quel dato non verrà pubblicato.

Dovresti investire in Datadog?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Datadog e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target tendono al rialzo o al ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Datadog insieme a tutti gli altri titoli che hai nel mirino. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Datadog su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!