Principali risultati:

- Crescita di Medicare Advantage: Ritorno alla crescita previsto nel 2026 dopo il reset strategico.

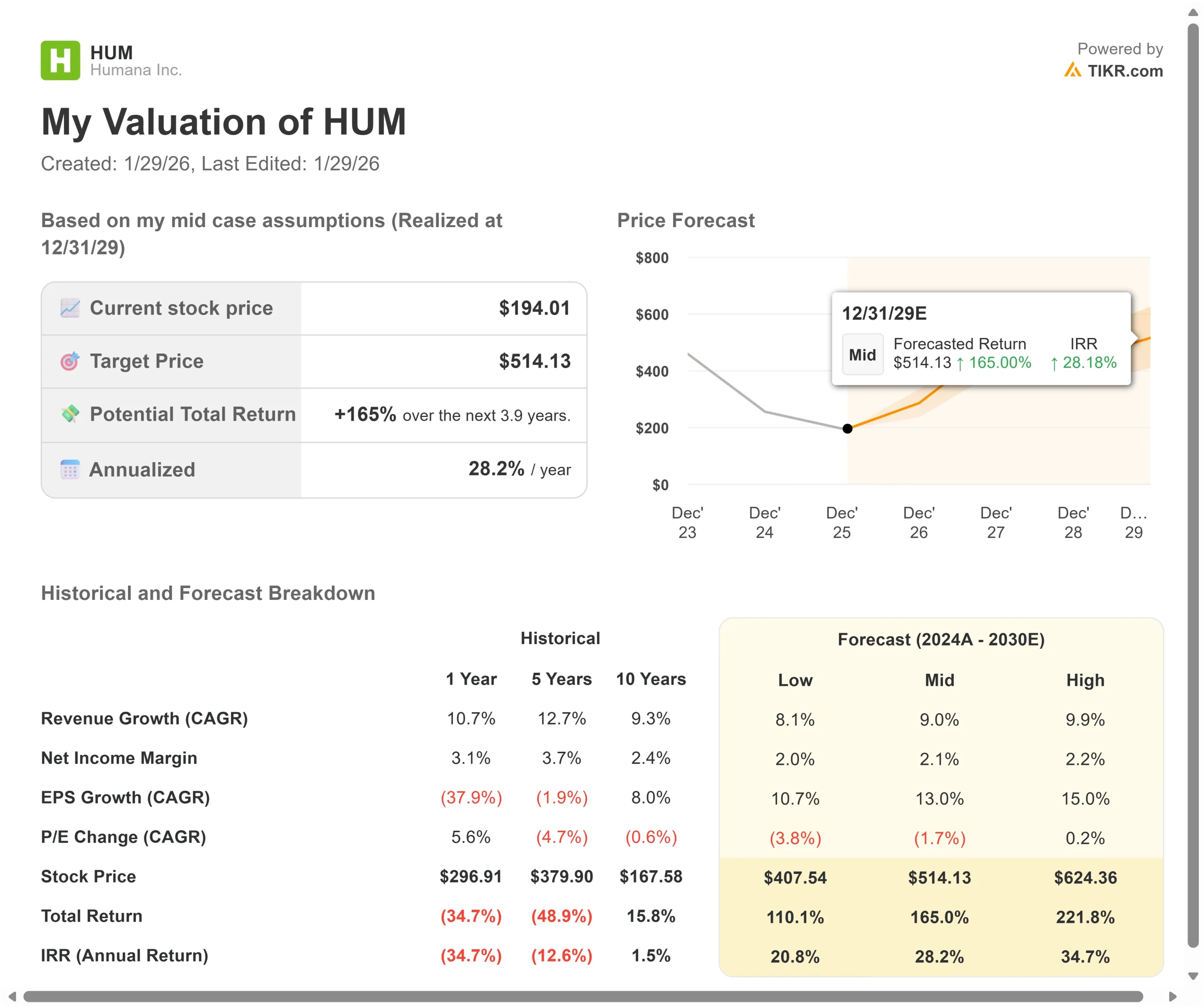

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo HUM potrebbe raggiungere 317 dollari entro dicembre 2027.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 63,5% dal prezzo attuale di 194 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 29,1% circa nei prossimi 1,9 anni.

Ora in diretta: Scoprite quanto potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Humana(HUM) sta affrontando una svolta critica nel suo business. Dopo due anni di tagli alle prestazioni e di uscite dal mercato per stabilizzare i margini, l'azienda sta tornando a crescere mantenendo la disciplina dei prezzi.

L'amministratore delegato Jim Rechtin sta attuando una strategia di valore della vita del cliente che privilegia la fidelizzazione rispetto ai numeri delle iscrizioni.

Con i primi dati del periodo elettorale annuale che mostrano vendite all'altezza delle aspettative e un migliore mix di canali, Humana sta catturando una crescita auspicabile proteggendo la capacità operativa.

L'azienda prevede che i margini al lordo delle imposte dei singoli MA (escluso Stars) raddoppieranno nel 2026 rispetto ai livelli del 2025.

Il management sta inoltre compiendo progressi significativi nel recupero di Stars, con 600.000 lacune in più chiuse anno su anno grazie ai continui miglioramenti operativi.

Nonostante i venti contrari a breve termine di Stars, il titolo Humana viene scambiato a 194 dollari, offrendo un significativo rialzo agli investitori che riconoscono il miglioramento dei fondamentali e l'approccio disciplinato alla crescita dell'azienda.

Cosa dice il modello per le azioni Humana

Abbiamo analizzato la trasformazione di Humana da una crescita aggressiva a una redditività sostenibile nel settore Medicare Advantage.

L'azienda sta deconsolidando il contratto sovradimensionato H5216, che rappresenta il 43-45% degli iscritti, per creare un portafoglio equilibrato. La direzione sta spostando gli assicurati verso contratti a 4 e 4,5 stelle, mantenendo la stabilità delle prestazioni per ridurre l'abbandono volontario.

I primi risultati di AEP mostrano un mix di prodotti favorevole, con vendite superiori al previsto nei piani a 4 stelle e oltre. Il mix di canali è migliorato in modo significativo, con un volume maggiore nella distribuzione di proprietà, in partner selezionati ad alte prestazioni e nei canali digitali che offrono un valore di vita più elevato.

Utilizzando una previsione di crescita annua dei ricavi del 9,9% e margini operativi del 2,5%, il nostro modello prevede che il titolo salga a 317 dollari entro 1,9 anni. Questo presuppone un multiplo prezzo-utili di 12,8x.

Ciò rappresenta una compressione rispetto alle medie storiche del P/E di Humana di 17,4x (un anno) e 18,4x (cinque anni). Il multiplo più basso riflette la pressione sui margini a breve termine dovuta ai venti contrari di Stars, che tuttavia dovrebbe annullarsi con il ritorno dell'azienda alle prestazioni di Stars nel top-quartile.

Il vero valore risiede nell'attuazione della strategia di retention e nella crescita dei prodotti a più alto margine, nonché nella trasformazione delle operazioni attraverso l'IA e le iniziative di outsourcing che dovrebbero generare risparmi per oltre 100 milioni di dollari.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo HUM:

1. Crescita dei ricavi: 9,9%.

La crescita di Humana è incentrata sul ritorno all'espansione degli assicurati, dopo le riduzioni strategiche del 2024 e del 2025.

L'azienda sta registrando nuove vendite nella fascia alta degli intervalli previsti. Il management prevede una riduzione significativa del passaggio da un piano all'altro, che di solito è correlato a una migliore fidelizzazione. Questo è un primo indicatore chiave del fatto che la strategia di prestazioni stabili sta funzionando.

La crescita dei ricavi trarrà vantaggio anche dal miglioramento del mix degli iscritti, in quanto l'azienda si sta orientando verso contratti a 4 stelle e accordi di cura basati sul valore. CenterWell Pharmacy sta ampliando le sue offerte direct-to-consumer e direct-to-employer, in particolare per i farmaci GLP-1.

2. Margini operativi: 2,5%

Humana sta ricostruendo i margini dopo due anni incentrati sulla ridefinizione del prezzo del rischio e sulla riduzione delle prestazioni.

I margini al lordo delle imposte delle polizze individuali (Stars escluse) dovrebbero raddoppiare nel 2026 rispetto al 2025. L'azienda sta fissando prezzi adeguati al rischio per tutti i prodotti, anziché affidarsi a piani a basso margine che si degradano nel tempo.

Il management sta investendo circa 150 milioni di dollari in finanziamenti incrementali per Stars, l'eccellenza clinica e la gestione della rete.

Questi investimenti posizionano l'azienda per l'espansione dei margini man mano che le prestazioni di Stars migliorano e le efficienze operative si affermano grazie all'implementazione dell'intelligenza artificiale e alle partnership di outsourcing finanziario.

3. Multiplo P/E di uscita: 12,8x

Il mercato valuta Humana a 14,5x gli utili. Riteniamo che il P/E si ridurrà a 12,8x nel periodo di previsione.

I venti contrari a breve termine creano incertezza. I risultati del Bonus Year '27 sono stati deludenti, anche se in linea con le aspettative. Tuttavia, l'anno bonus '28 mostra un significativo miglioramento rispetto all'anno precedente nella maggior parte delle metriche.

Quando le prestazioni di Stars torneranno al quartile superiore e i margini si amplieranno grazie alla trasformazione operativa, Humana dovrebbe ottenere un multiplo più alto.

La focalizzazione dell'azienda sul dual-eligible in Medicaid offre margini superiori e il management ha dimostrato una disciplina dei prezzi nell'attuale contesto.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I titoli del settore sanitario devono affrontare cambiamenti normativi e pressioni competitive. Ecco come potrebbe andare il titolo Humana in diversi scenari fino a dicembre 2029:

- Caso basso: se la crescita dei ricavi rallenta all'8,1% e i margini rimangono al 2,0%, gli investitori vedono comunque un rendimento totale del 110,1% (20,8% annuo).

- Caso medio: Con una crescita del 9,0% e margini al 2,1%, prevediamo un rendimento totale del 165,0% (28,2% annuo).

- Caso alto: se lo slancio di AEP accelera e Humana raggiunge margini del 2,2% con una crescita del 9,9%, il rendimento totale potrebbe raggiungere il 221,8% (34,7% annuo).

Guarda cosa pensano gli analisti del titolo HUM in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione degli obiettivi di fidelizzazione, il successo nella ripresa delle stelle e il ritmo di espansione dei margini.

Nel caso basso, la crescita dei nuovi membri mette a dura prova le operazioni o il miglioramento di Stars si arresta.

Nel caso più alto, i benefici stabili guidano la fidelizzazione ai vertici del settore, Stars torna al primo quartile entro l'anno bonus '28 e la trasformazione operativa supera le aspettative.

Quanto rialzo hanno le azioni Humana da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!