Punti di forza:

- Crescita della quota di mercato: 30% negli autocarri di Classe 8 tra Stati Uniti e Canada, con i vantaggi derivanti dalle tariffe della Sezione 232.

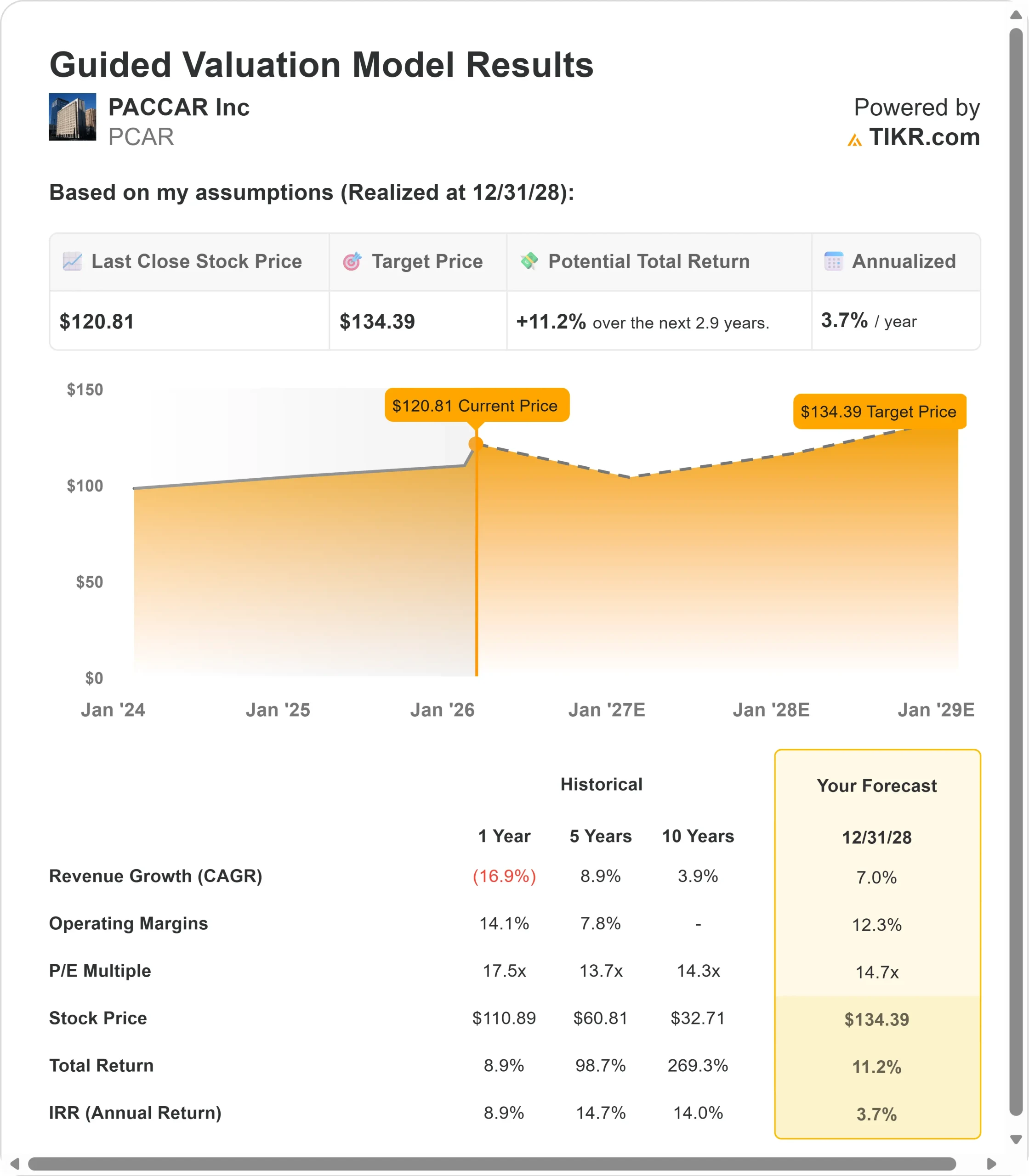

- Proiezione dei prezzi: Sulla base dell'attuale esecuzione, il titolo PCAR potrebbe raggiungere i 134 dollari entro dicembre 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale dell'11% dal prezzo attuale di 121 dollari.

- Rendimento annuale: Gli investitori potrebbero registrare una crescita del 3,7% circa nei prossimi 2,9 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

PACCAR Inc(PCAR) ha appena realizzato il suo quarto anno di utili più alti nella storia dell'azienda. Il produttore di autocarri ha registrato un fatturato di 28,4 miliardi di dollari nel 2025 e un utile netto rettificato di 2,64 miliardi di dollari, segnando l'87° anno consecutivo di redditività.

- L'amministratore delegato Preston Feight sta attuando una strategia di produzione che prevede la costruzione di autocarri a livello locale per i mercati locali di Stati Uniti, Canada e Messico.

- Questo approccio offre notevoli vantaggi in termini di costi, ora che sono in vigore le tariffe della Sezione 232.

- Con la chiarezza sulle emissioni per lo standard EPA27 e i mercati del trasporto merci che mostrano segni di ripresa, i marchi Kenworth, Peterbilt e DAF di PACCAR hanno conquistato una quota di mercato del 30% nel 2025.

- I margini lordi del quarto trimestre hanno raggiunto il 12% e la direzione prevede un aumento al 12,5-13% nel primo trimestre.

PACCAR Parts e Financial Services hanno entrambi raggiunto ricavi record, rappresentando ora una quota maggiore dell'attività e contribuendo a una maggiore stabilità degli utili nel corso del ciclo. La società ha restituito agli azionisti 2,72 dollari per azione attraverso i dividendi del 2025.

Nonostante la debolezza dei mercati del trasporto merci nel 2025, il titolo PACCAR viene scambiato a 121 dollari, offrendo un potenziale rialzo agli investitori che riconoscono il posizionamento competitivo dell'azienda durante la ripresa del mercato.

Cosa dice il modello per le azioni PACCAR

Abbiamo analizzato PACCAR attraverso la sua trasformazione in un fornitore di soluzioni di trasporto diversificate con vantaggi produttivi strutturali.

- L'azienda ha eliminato i costi tariffari transfrontalieri producendo autocarri a livello locale.

- Chillicothe e Denton ora costruiscono autocarri medi per il mercato statunitense, mentre gli impianti canadesi producono tutte le linee di prodotti per i clienti canadesi.

- Questa flessibilità ha favorito il miglioramento dei margini, nonostante le inefficienze del quarto trimestre dovute alla transizione degli stabilimenti.

L'acquisizione degli ordini ha subito un'accelerazione a dicembre ed è rimasta forte anche a gennaio. Il management prevede una crescita sequenziale fino al 2026, grazie al miglioramento delle condizioni di trasporto e all'acquisizione di chiarezza da parte dei clienti sugli standard di emissione EPA27, che entreranno in vigore nel gennaio 2027.

Utilizzando una previsione di crescita annuale dei ricavi del 7,0% e margini operativi del 12,3%, il nostro modello prevede che il titolo salirà a 134 dollari entro 2,9 anni. Questo presuppone un multiplo prezzo-utili di 14,7x.

Si tratta di una compressione rispetto al P/E medio di PACCAR a un anno di 17,5x, ma di un premio rispetto alla media quinquennale di 13,7x.

Il multiplo moderato tiene conto della debolezza del trasporto merci a breve termine, riconoscendo al contempo che il miglioramento dei fondamentali, guidato dalla chiarezza normativa, sta guidando le decisioni di acquisto dei clienti.

Il vero valore risiede nell'acquisizione di quote di mercato grazie ai vantaggi della Sezione 232 e nella capitalizzazione del pre-acquisto dell'EPA27 previsto per la fine del 2026.

Le nostre ipotesi di valutazione

Stima istantanea del fair value di un'azienda (gratuito con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni PCAR:

1. Crescita dei ricavi: 7,0%.

La crescita di PACCAR si basa sulla ripresa del mercato e sui vantaggi produttivi.

Il mercato nordamericano degli autocarri di classe 8 è previsto a 230.000-270.000 veicoli nel 2026, simile alle 233.000 unità del 2025.

Il management prevede un'accelerazione nel corso dell'anno, grazie al miglioramento delle tariffe di trasporto e al ritorno della redditività dei vettori. Le tariffe spot sono aumentate a dicembre, segnalando che il segmento del trasporto merci sta iniziando a riprendersi.

I segmenti dei trasporti meno pesanti e dei trasporti professionali, in cui PACCAR è leader, rimangono stabili. I clienti stanno acquistando fiducia grazie alla chiarezza normativa e al miglioramento delle condizioni economiche.

In Europa, i camion DAF hanno vinto il prestigioso premio International Truck of the Year per i modelli elettrici XF e XD. Si prevede che il mercato dei veicoli di peso superiore alle 16 tonnellate raggiungerà le 280.000-320.000 immatricolazioni nel 2026.

2. Margini operativi: 12.3%

PACCAR sta espandendo i margini eliminando i venti contrari alle tariffe.

I margini del primo trimestre dovrebbero raggiungere il 12,5-13%, rispetto al 12% del quarto trimestre. Il miglioramento deriva dalla dinamica favorevole dei prezzi-costi e dalle efficienze produttive conseguenti alla transizione local-for-local.

I margini del quarto trimestre sono stati influenzati dai costi degli straordinari e dagli aggiustamenti di fabbrica per eliminare le spedizioni transfrontaliere. Queste inefficienze non si ripeteranno nel 2026. I materiali rappresentano l'80-85% del costo dei prodotti venduti, rendendo significativi i guadagni negli acquisti.

Il management ha eliminato i supplementi tariffari per il 2026, con conseguenti modesti slittamenti di prezzo compensati da maggiori riduzioni dei costi. Questo crea un prezzo-costo positivo nel primo trimestre.

3. Multiplo P/E di uscita: 14,7x

Il mercato valuta PACCAR a 21,1 volte gli utili di periodo. Riteniamo che il P/E si ridurrà a 14,7x nel periodo di previsione.

L'incertezza del mercato dei trasporti a breve termine pesa sul multiplo. Tuttavia, man mano che i vantaggi di produzione si accentueranno e la transizione all'EPA27 creerà una domanda di pre-acquisto, PACCAR potrebbe ottenere una valutazione superiore.

PACCAR Parts ha aumentato i ricavi del 3% raggiungendo la cifra record di 6,9 miliardi di dollari nel 2025, con una crescita del 4-8% prevista per il 2026. I servizi finanziari hanno aumentato la quota di mercato al 27%, con un incremento di due punti percentuali. Queste attività stabili e ad alto margine sostengono la valutazione attraverso i cicli economici.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I produttori di autocarri devono affrontare cicli economici e transizioni normative. Ecco come potrebbero andare le azioni PACCAR in diversi scenari fino a dicembre 2028:

- Caso basso: se la crescita dei ricavi rallenta al 4,9% e i margini si comprimono all'11,5%, gli investitori subirebbero una perdita totale del 2,3% (0,5% annuo).

- Caso medio: Con una crescita del 5,4% e margini del 12,5%, prevediamo un rendimento totale del 20,7% (3,9% annuo).

- Caso alto: se la ripresa del mercato accelera e PACCAR mantiene margini del 13,3%, crescendo al contempo del 5,9%, il rendimento totale potrebbe raggiungere il 45,4% (7,9% annuo).

Scopri cosa pensano gli analisti del titolo PCAR in questo momento (gratis con TIKR) >>>

L'intervallo riflette l'esecuzione dei vantaggi della Sezione 232, il successo nel catturare la domanda di preacquisto EPA27 e la tempistica della ripresa del mercato dei trasporti. Nel caso basso, le condizioni di trasporto rimangono deboli fino al 2027, o i concorrenti compensano i costi tariffari.

Nell'ipotesi alta, i mercati del trasporto merci registrano una forte ripresa, il preacquisto EPA27 supera le aspettative e la flessibilità produttiva di PACCAR determina significativi guadagni di quota.

Quanto rialzo ha il titolo PACCAR da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale delle azioni in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!