Punti di forza:

- Transizione della leadership: Il titolo Fastenal entra nel 2026 con un cambio di CEO a luglio, rafforzando la continuità strategica dopo 8 miliardi di dollari di fatturato annuo.

- Istantanea dei guadagni: Il titolo Fastenal ha registrato un fatturato trimestrale di 2 miliardi di dollari con margini EBITDA del 21%, riflettendo la tenuta della domanda nonostante le pressioni tariffarie e sui volumi.

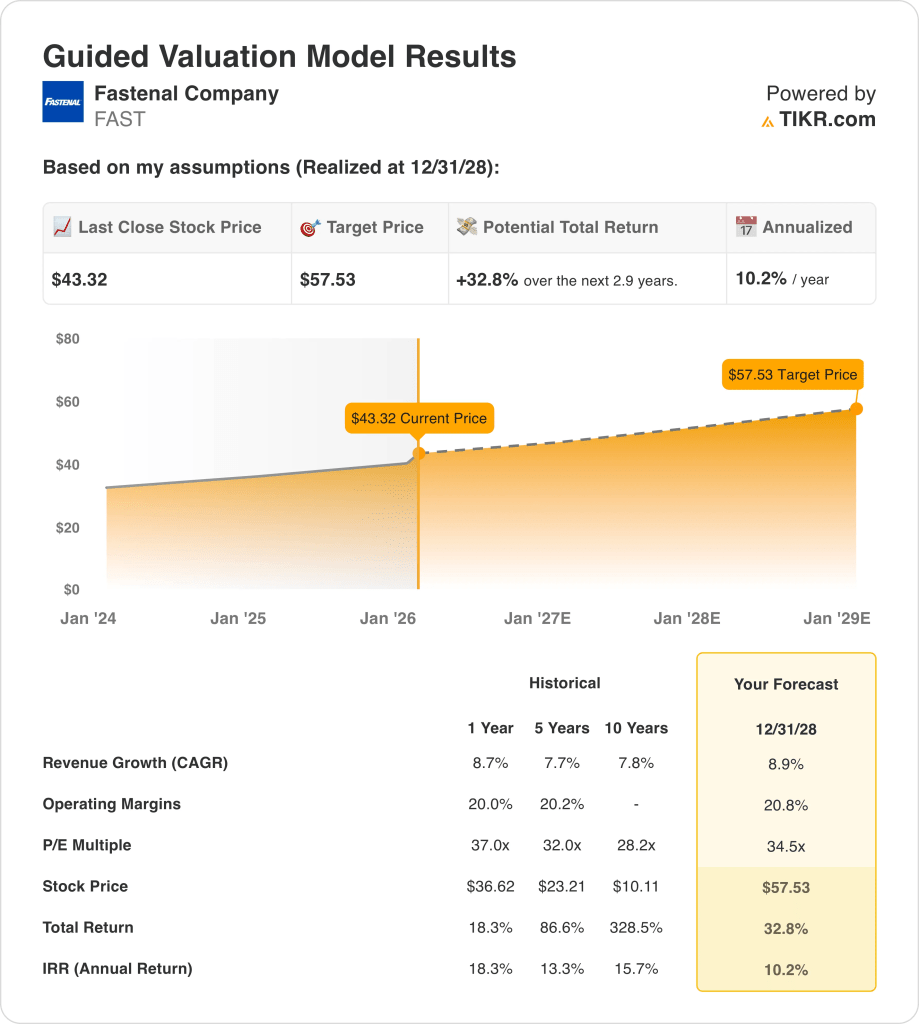

- Prospettive di prezzo: Sulla base di una crescita dei ricavi del 9% e di margini operativi del 21%, il titolo Fastenal potrebbe raggiungere i 57 dollari entro dicembre 2028.

- Matematica del rialzo: Questo obiettivo implica un rialzo totale del 33% rispetto all'attuale prezzo di 43 dollari, che si traduce in un rendimento annualizzato del 10% in 3 anni.

Fastenal Company(FAST) distribuisce forniture industriali e per l'edilizia a livello globale, mantenendo vantaggi di scala tra i clienti del settore manifatturiero, edile e governativo dopo quasi 60 anni.

La scorsa settimana Fastenal ha registrato un fatturato di 8 miliardi di dollari nel periodo di riferimento, sostenuto da una crescita a due cifre delle vendite giornaliere nei mercati manifatturieri.

Fastenal genera circa 2 miliardi di dollari di profitto annuale, con margini operativi del 21% che riflettono la disciplina dei prezzi e l'efficienza delle filiali.

La capitalizzazione di mercato di 25 miliardi di dollari dell'azienda riflette le aspettative di una crescita costante da parte dei clienti a contratto, dell'espansione dell'e-commerce e dei programmi di inventario gestito.

Nonostante i margini stabili e una valutazione di 57 dollari, Fastenal tratta vicino a 43 dollari, evidenziando la tensione tra la forza dell'esecuzione e la cautela dei prezzi.

Cosa dice il modello per le azioni FAST

Abbiamo analizzato il titolo Fastenal sulla base di ipotesi legate alla sua scala di distribuzione, alla penetrazione dei contratti e alla stabilità dei rendimenti di cassa attraverso i cicli industriali.

Sulla base di una crescita dei ricavi dell'8,9%, di margini operativi del 20,8% e di un multiplo di uscita di 34,5x, il modello punta a 57,53 dollari.

Ciò implica un rialzo totale del 32,8%, ovvero un rendimento annualizzato del 10,2% in circa 2,9 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FAST:

1. Crescita dei ricavi: 8,9%

Fastenal ha generato storicamente una crescita costante, con un aumento dei ricavi di circa l'8% annuo nell'ultimo decennio attraverso i cicli industriali.

La recente esecuzione riflette la continua domanda da parte dei clienti del settore manifatturiero ed edile, sostenuta da programmi di gestione delle scorte e dall'espansione della penetrazione dei clienti nazionali.

La crescita futura dipende dalla stabilità industriale, dalla disciplina dei prezzi dei contratti e dall'adozione del vending, limitata dalle tariffe e da una domanda macroeconomica più debole.

Secondo le stime del consenso degli analisti, l'ipotesi di crescita dei ricavi dell'8,9% riflette i guadagni di quote durevoli bilanciati da condizioni di domanda industriale normalizzate.

2. Margini operativi: 20,8%

Fastenal ha mantenuto storicamente i margini operativi intorno al 20%, grazie ai vantaggi di scala, alla fitta rete di filiali e all'efficiente economia di distribuzione.

I margini sono rimasti stabili nonostante la recente volatilità della domanda, grazie alla disciplina dei prezzi, al mix di marchi privati e alla produttività dell'infrastruttura di vendita e logistica.

Per ottenere un aumento dei profitti è necessario mantenere la leva dei volumi e il controllo dei costi, mentre il rischio di ribasso deriva dalla concorrenza sui prezzi e dall'indebolimento dell'utilizzo della produzione.

In linea con le proiezioni del consenso degli analisti, i margini operativi vicini al 20,8% rappresentano la redditività normalizzata senza presupporre l'efficienza dei picchi del ciclo.

3. Multiplo P/E di uscita: 34,5x

Fastenal ha storicamente scambiato tra 28 e 37 volte gli utili durante i periodi di crescita costante e di forte rendimento del capitale.

L'attuale valutazione riflette la fiducia degli investitori nella generazione di cassa e nella coerenza, mitigata da un sentimento di cautela nei confronti della domanda industriale e dei tempi di transizione della leadership.

Il multiplo presuppone la stabilità degli utili e dei margini, ma non un ritorno ai massimi del ciclo visti durante le espansioni manifatturiere più forti.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 34,5x bilancia il profilo di qualità premium di Fastenal con le aspettative limitate di normalizzazione della crescita industriale.

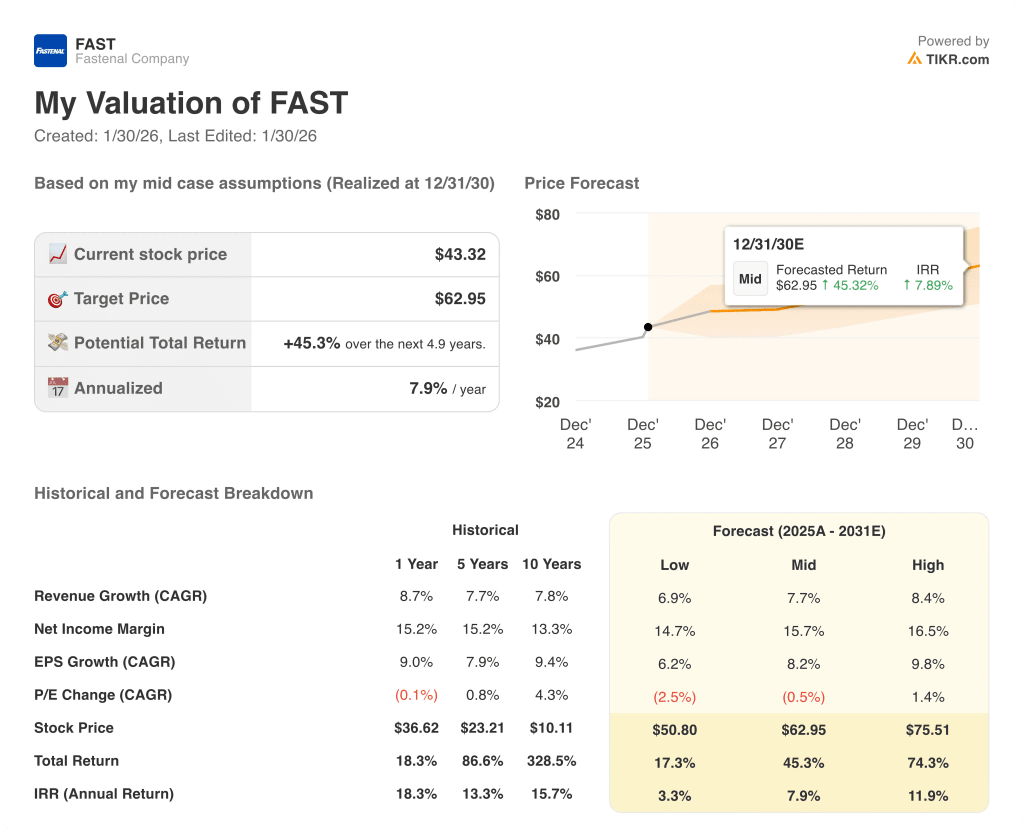

Cosa succede se le cose vanno meglio o peggio?

Gli esiti di Fastenal dipendono dalla domanda industriale, dalla penetrazione dei contratti e dalla disciplina dei costi, che configurano una serie di percorsi di esecuzione fino al 2030.

- Caso basso: se la produzione si indebolisce e i prezzi si restringono, i ricavi crescono di circa il 6,9% e i margini rimangono vicini al 14,7% → rendimento annualizzato del 3,3%.

- Caso medio: Se l'esecuzione della distribuzione core rimane stabile, la crescita dei ricavi si avvicina al 7,7% e i margini migliorano verso il 15,7% → 7,9% di rendimento annualizzato.

- Caso alto: se i programmi onsite e di distribuzione automatica scalano più rapidamente, i ricavi raggiungono circa l'8,4% e i margini si avvicinano al 16,5% → 11,9% di rendimento annualizzato.

Il prezzo obiettivo di 63 dollari per il caso medio è raggiungibile grazie a un'esecuzione costante e al controllo dei costi, senza un'espansione multipla o un'esaltazione del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali in base agli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzare i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!