Punti di forza:

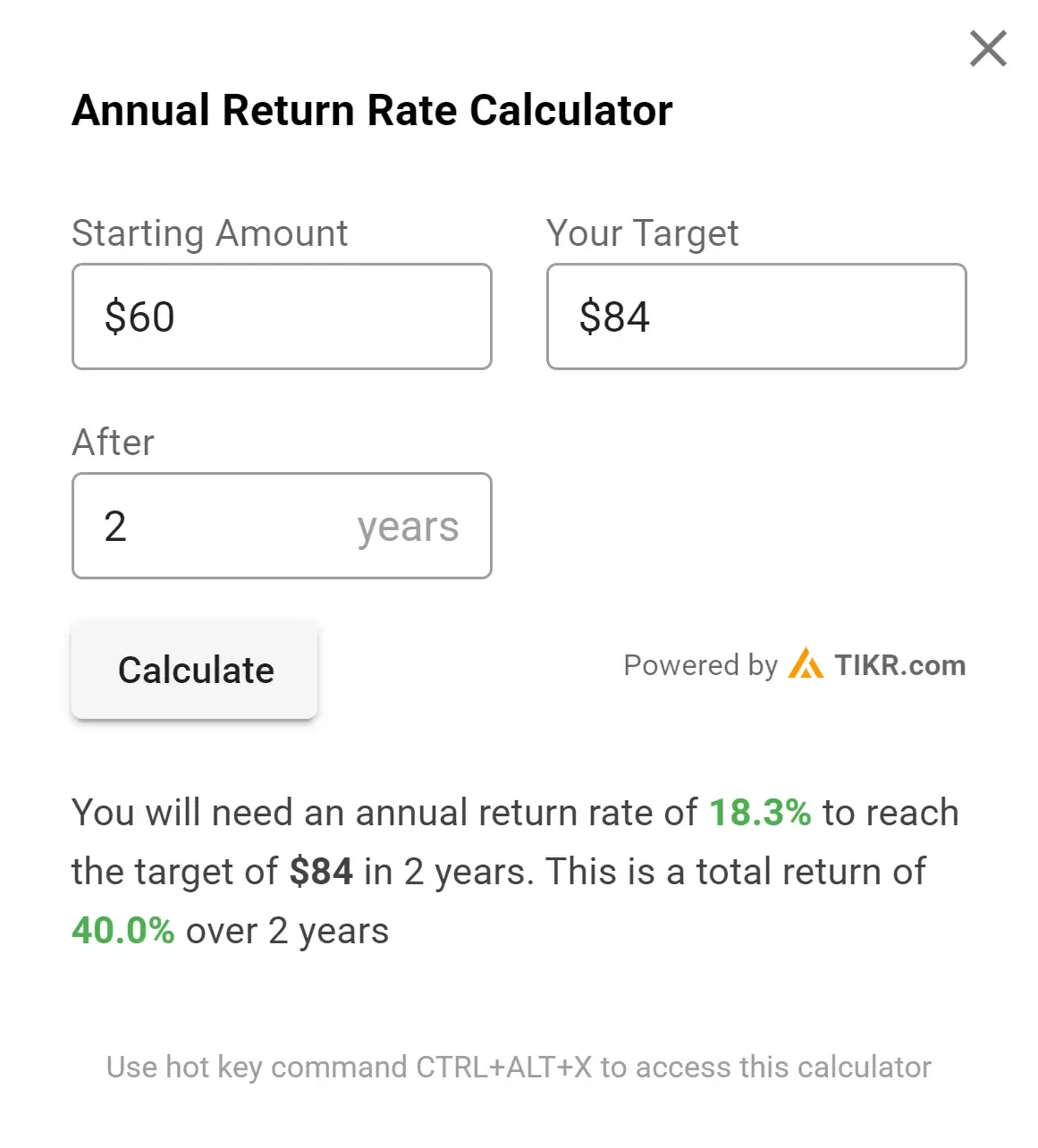

- Il modello di valutazione in 2 minuti valuta le azioni SWK a 84 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 40% rispetto all’attuale prezzo dell’azione di 60 dollari.

- Gli analisti prevedono che gli utili per azione di Stanley Black & Decker cresceranno complessivamente di circa il 60% nei prossimi tre anni.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Stanley Black & Decker potrebbe essere nel bel mezzo di una tranquilla inversione di tendenza.

L’azienda ha tagliato i costi, rimodellato la sua catena di approvvigionamento e aumentato i prezzi per compensare le tariffe, il che fa apparire il titolo oggi sottovalutato.

Inoltre, il titolo offre un dividend yield del 5,4%, il che significa che gli investitori sono pagati per aspettare la svolta.

Esaminiamo perché questo titolo potrebbe offrire un sostanziale rialzo agli investitori pazienti.

Trova le migliori azioni da comprare oggi con TIKR. (È gratuito)

Che cos’è il modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una semplice formula per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni SWK sono sottovalutate

Previsioni

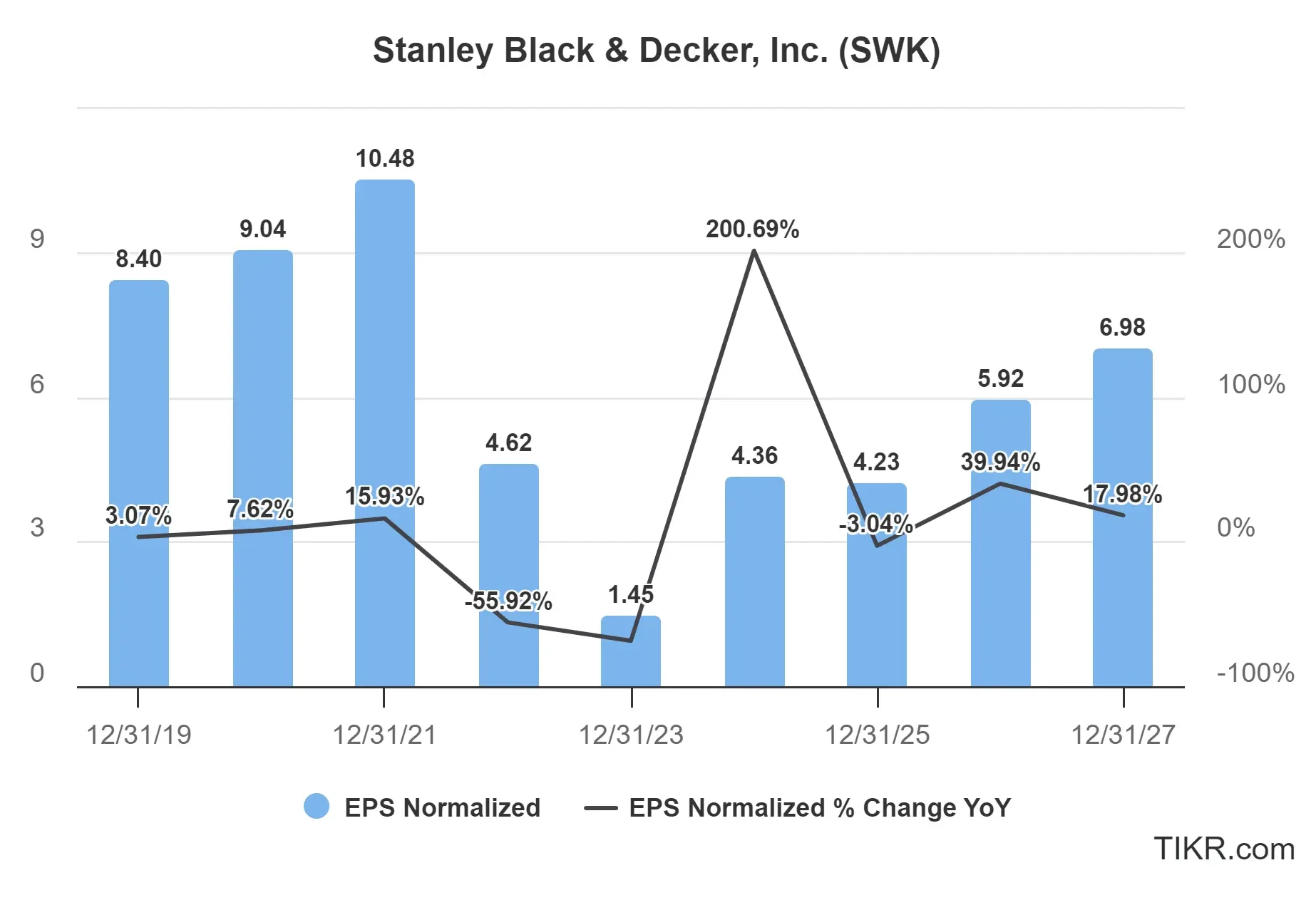

Per Stanley Black & Decker si prevede una ripresa degli utili nei prossimi tre anni, con un aumento dell’EPS normalizzato da 4,36 dollari nel 2024 a 6,98 dollari nel 2027.

L’azienda sta attuando un programma di riduzione dei costi di 2 miliardi di dollari, volto a migliorare l’efficienza operativa e i margini entro la fine del 2025. Queste misure, unite ad aggiustamenti mirati dei prezzi, stanno posizionando l’azienda per una crescita sostenuta degli utili nonostante le attuali sfide economiche.

La crescita degli utili per le azioni SWK sarà probabilmente trainata da:

- Recupero dalle sfide precedenti: L’azienda ha risolto i problemi di inventario e le pressioni sui costi che hanno influito sulle prestazioni degli ultimi anni. Con l’attenuarsi di questi venti contrari, si prevede un miglioramento dei margini di profitto.

- Forte portafoglio di marchi: Stanley Black & Decker possiede alcuni dei marchi più riconosciuti nel settore degli utensili, tra cui DEWALT, Craftsman e BLACK+DECKER, che le conferiscono potere di determinazione dei prezzi e fedeltà dei clienti.

- Potenziale di ripresa del mercato immobiliare: Un’eventuale ripresa dell’attività di costruzione e ristrutturazione di abitazioni andrebbe a vantaggio del titolo SWK, in quanto gli utensili e i prodotti di ferramenta rappresentano una parte fondamentale della sua attività.

- Iniziative di riduzione dei costi: Il management ha attuato programmi di ristrutturazione volti a ridurre i costi e a migliorare l’efficienza operativa, che potrebbero accelerare la crescita degli utili oltre le attuali proiezioni.

Visualizza le stime complete degli analisti di Stanley Black & Decker (è gratuito)>>>.

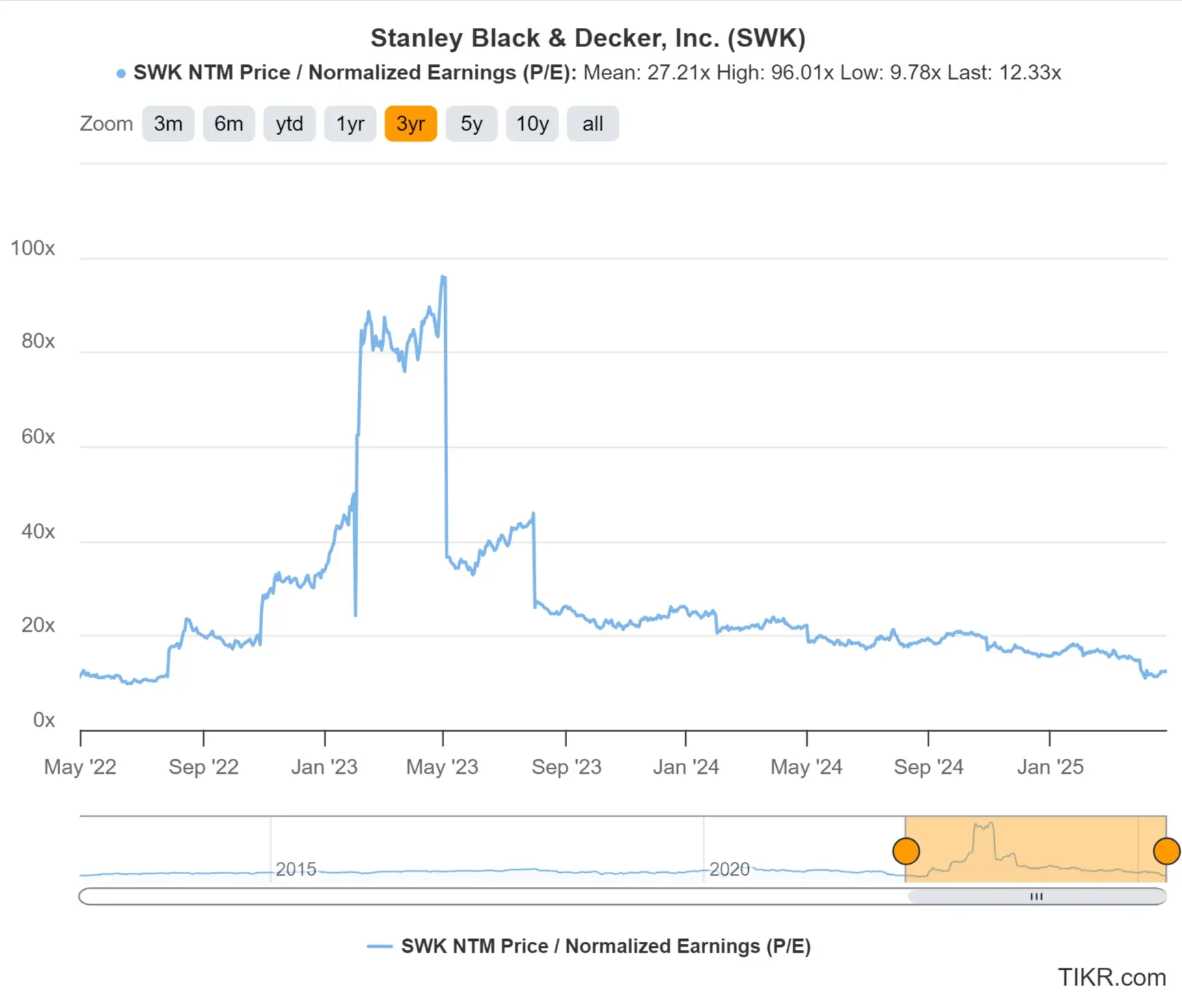

Le azioni Stanley Black & Decker sono sottovalutate in questo momento?

Il titolo SWK è attualmente scambiato vicino all’estremità inferiore del suo intervallo di valutazione storico, il che significa che il titolo potrebbe essere sottovalutato se l’azienda raggiungesse la crescita degli utili prevista.

Per la nostra valutazione utilizzeremo un P/E forward conservativo di 12x, che è in linea con il multiplo attuale del titolo. Anche se il multiplo di valutazione non dovesse espandersi in futuro, il titolo appare ancora oggi sottovalutato perché si prevede una crescita significativa degli utili nei prossimi anni.

Valore equo delle azioni SWK

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: $6,50

- Multiplo P/E a termine conservativo: 12x

- Dividendi attesi per i prossimi 2 anni: $6

EPS normalizzato atteso ($6,50) * Rapporto P/E a termine (12x) + Dividendi attesi ($6) = Prezzo atteso dell’azione ($84)

Il prezzo atteso del titolo SWK a 2 anni che otterremmo da questa valutazione è di 84 dollari per azione.

Con le azioni SWK attualmente scambiate a circa 60 dollari per azione, ciò implica che il titolo potrebbe avere un potenziale rialzo di circa il 40% nei prossimi due anni, il che equivarrebbe a un rendimento annualizzato del 18%.

Tenete presente che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

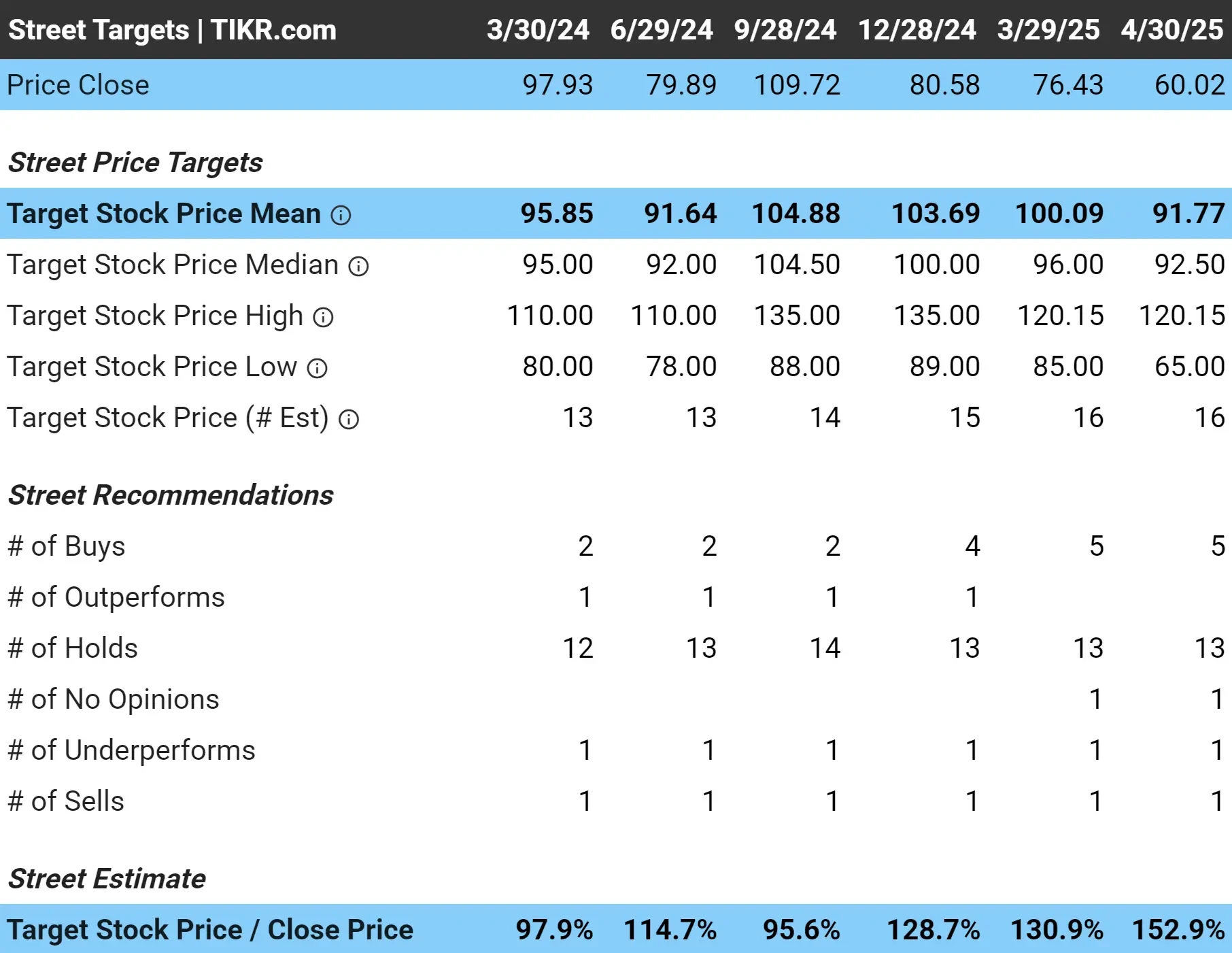

Qual è il prezzo obiettivo delle azioni SWK?

Gli analisti hanno un obiettivo di prezzo medio di circa 92 dollari per azione per il titolo SWK. Ciò significa che sono ancora più ottimisti sul titolo e vedono un rialzo medio di circa il 53% rispetto al prezzo attuale del titolo:

Rischi da considerare

Sebbene la nostra valutazione suggerisca un significativo rialzo, gli investitori devono essere consapevoli di diversi rischi:

- Essendo un’azienda che si rifornisce di componenti a livello globale, SWK potrebbe subire una pressione sui margini a causa dell’aumento delle tariffe sui beni importati, in particolare dalla Cina.

- I prodotti di SWK sono legati all’edilizia, alle ristrutturazioni e all’attività industriale, il che la rende vulnerabile alle flessioni economiche.

- SWK deve affrontare un’intensa concorrenza sia da parte dei rivali tradizionali sia da parte di nuovi operatori, in particolare nel segmento degli utensili a batteria.

- Negli ultimi anni l’azienda ha contratto un debito significativo per le acquisizioni, che potrebbe limitare la sua flessibilità finanziaria in caso di deterioramento delle condizioni commerciali.

TIKR Takeaway

Stanley Black & Decker offre un’interessante combinazione di forte crescita degli utili previsti, un multiplo di valutazione storicamente basso e un rendimento da dividendo del 5,4%.

Sebbene il settore degli utensili debba affrontare le sfide dei cicli economici e delle tariffe, il forte portafoglio di marchi e il percorso di miglioramento degli utili fanno di SWK un’azienda degna di considerazione per gli investitori orientati al valore e ai dividendi.

Le azioni SWK sono da comprare nei prossimi 24 mesi? Utilizzate TIKR per controllare gli obiettivi di prezzo degli analisti, le previsioni di crescita e vedere se il titolo è oggi sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!