Statistiche chiave per il titolo Costco Wholesale

- Prezzo attuale: ~$995 (28 maggio 2026)

- EPS Q3 FY2026: $4,93, +15% YoY

- Vendite nette Q3 FY2026: 69,15 miliardi di dollari, +11,6% a/a

- Vendite comparabili del terzo trimestre dell'anno fiscale 2026 (ex-gas, ex-FX): +6.6%

- 3° trimestre FY2026 Ricavi da quote associative: 1,37 miliardi di dollari, +10,7% a/a

- 3° trimestre FY2026 Vendite comparabili abilitate al digitale: +21,5% a/a

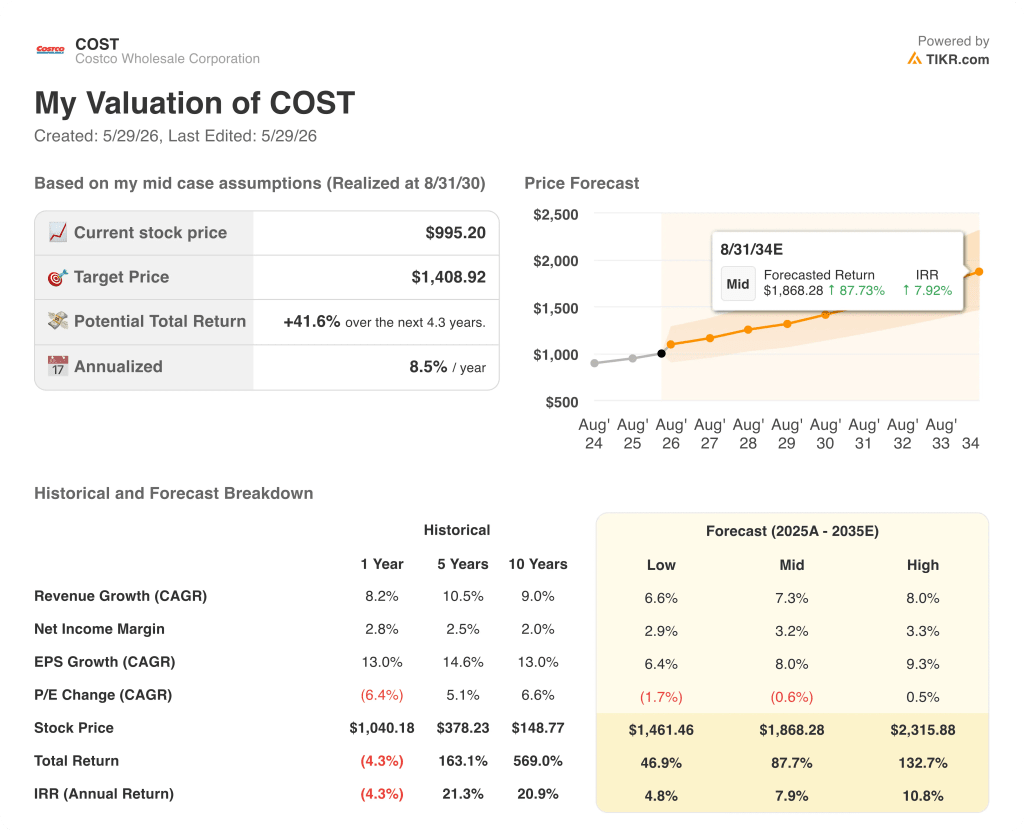

- Obiettivo di prezzo del modello TIKR: ~$1.409

- Rialzo implicito: ~42%

Il titolo Costco registra volumi di gas record e una crescita dell'EPS del 15%, mentre la tesi del valore si rafforza

Costco Wholesale(COST) ha registrato nel terzo trimestre dell'anno fiscale 2026 un utile di 4,93 dollari per azione diluita il 28 maggio, con un aumento del 15% rispetto ai 4,28 dollari dell'anno precedente, grazie ai volumi di gas da record e alla forza dei prodotti su vasta scala che hanno guidato la performance di traffico più forte del rivenditore di magazzini nella memoria recente.

Il settore del gas è stato l'elemento caratterizzante del trimestre: ognuno dei tre periodi fiscali di quattro settimane ha stabilito record successivi di volume aziendale di tutti i tempi, e le ultime cinque settimane sono diventate le cinque settimane di volume più alte di sempre per Costco, mentre le tensioni in Medio Oriente spingevano i prezzi del gas in forte aumento.

L'utile netto ha raggiunto i 2,192 miliardi di dollari per le 12 settimane terminate il 10 maggio, mentre il fatturato totale, comprese le quote associative, è salito a 70,53 miliardi di dollari contro un consenso di 69,5 miliardi di dollari, con un aumento di circa l'1,5%.

Ron Vachris, presidente e amministratore delegato, ha dichiarato durante la teleconferenza sugli utili del terzo trimestre del 2026 che "il nostro obiettivo è fornire beni e servizi di qualità al prezzo più basso possibile e continua a risuonare fortemente con i nostri membri", aggiungendo che la crisi del gas ha introdotto migliaia di nuovi utenti delle stazioni di servizio che, storicamente, spendono di più in tutto il magazzino e rinnovano a tassi più elevati.

Il motore dei soci ha continuato a crescere sotto i titoli: i soci executive a pagamento hanno raggiunto i 41,2 milioni, con un aumento del 9,6% rispetto all'anno precedente, con la Cina che ha lanciato il suo livello executive questo trimestre e ha visto un'adozione superiore alle aspettative del management.

Le vendite comparabili sono aumentate del 9,8% in tutta l'azienda (6,6% al netto dell'inflazione del gas e dei cambi) e riflettono una domanda che va ben oltre il carburante: i prodotti freschi sono cresciuti a una sola cifra, trainati dalla carne e dai prodotti da forno, i prodotti non alimentari sono aumentati anch'essi a una sola cifra, con l'oro e la gioielleria, la salute e la bellezza e i piccoli elettrodomestici in evidenza, mentre i ricavi delle attività ausiliarie sono aumentati a metà degli anni '20, con la farmacia in testa grazie alla domanda di farmaci GLP-1 e all'inclusione di Wegovy e Ozempic nel programma di prescrizione dei soci.

Le vendite comparabili digitali sono cresciute del 21,5% nel trimestre, sostenute da un aumento del 37% del traffico sul sito e sulle app, mentre i caroselli di consigli personalizzati sui prodotti hanno registrato tassi di conversione tre volte superiori ai benchmark standard di Costco e hanno contribuito a poco meno di 500 milioni di dollari di vendite e-commerce.

Nel terzo trimestre l'azienda ha anche avanzato la sua strategia di ricerca AI, registrando una crescita a tre cifre nel traffico del sito generato dall'AI, che comporta il più alto tasso di conversione di tutte le fonti di traffico di Costco.com, mentre l'azienda ha aggiornato le pagine dei prodotti per far emergere l'intera proposta di valore (consegna, installazione, prezzi di trasporto) a modelli linguistici di grandi dimensioni.

La spesa in conto capitale per il trimestre è stata di 1,41 miliardi di dollari, con una previsione di spesa in conto capitale per l'intero anno di circa 6,5 miliardi di dollari a sostegno di un'accelerazione della pipeline di magazzini, dell'espansione della rete di depositi e dell'infrastruttura digitale, mentre il management punta a più di 30 nuove aperture nette all'anno nei prossimi anni.

I dati finanziari di Costco per il terzo trimestre 2026: La leva delle SGAV regge, mentre il mix di gas comprime il margine lordo dichiarato

Le vendite nette di Costco, pari a 69,15 miliardi di dollari nelle 12 settimane terminate il 10 maggio, hanno rappresentato un aumento dell'11,6% rispetto ai 61,96 miliardi di dollari del terzo trimestre del 2025, continuando una serie di accelerazioni da un trimestre all'altro visibili nel conto economico: la crescita dei ricavi è stata dell'8%, dell'8,1%, dell'8,3% e ora del 9,2% e dell'11,6% nei due periodi più recenti, riflettendo la spinta combinata dell'inflazione dei prezzi del gas e dello slancio dei prodotti sottostanti.

Il tasso di margine lordo riportato, pari all'11,04%, è risultato inferiore di 21 punti base rispetto all'11,25% del terzo trimestre del 2025, ma escludendo l'inflazione del gas, il tasso è stato da piatto a marginalmente positivo, con un aumento di 1 punto base, mentre i margini dei prodotti core-on-core sono scesi solo di 9 punti base, in quanto Costco ha deliberatamente investito in un abbassamento dei prezzi delle uova, della carne bovina e di diversi prodotti di uso quotidiano Kirkland Signature, eliminando al contempo un grosso onere LIFO dell'anno precedente.

L'utile operativo ha raggiunto i 2,53 miliardi di dollari nel terzo trimestre, con un aumento del 15,2% rispetto ai 2,20 miliardi di dollari del terzo trimestre del 2025, continuando la traiettoria di crescita dell'utile operativo in anticipo rispetto alla crescita dei ricavi negli ultimi sei trimestri (11,1%, 9,4%, 10,7%, 12,3%, 15,2% in sequenza).

Le spese generali, amministrative e di vendita (SGAV) dell'8,96% sono migliorate di 20 punti base rispetto all'anno precedente (2 punti base in più se si esclude l'inflazione del gas), anche se la leva delle operazioni sottostanti, a circa una cifra media, è stata parzialmente compensata da costi sanitari più elevati e da un paio di accordi legali nel segmento centrale, voci che il direttore finanziario Gary Millerchip ha definito non ricorrenti.

Le azioni Costco sono sottovalutate? Cosa dice il modello TIKR a 995 dollari

Lo scenario di base di TIKR valuta le azioni Costco a circa 1.409 dollari entro l'agosto 2030, il che implica un rendimento totale del 42% circa dal prezzo attuale di circa 995 dollari, o circa il 9% annualizzato in 4 anni.

Se Costco sostiene una crescita dei ricavi nell'ordine del 7% con margini di utile netto in modesta espansione verso il 3,2%, il percorso intermedio raggiunge circa 1.409 dollari entro l'agosto 2030 a circa l'8% annualizzato.

Uno scenario più conservativo, in cui il CAGR dei ricavi si mantiene più vicino al 6,6% e i margini si avvicinano al 2,9%, produce comunque un prezzo delle azioni di circa 1.461 dollari entro l'agosto 2030, ovvero circa il 5% annualizzato, che riflette il pavimento strutturale dell'azienda.

Se la penetrazione dei membri dell'esecutivo, l'accelerazione dell'e-commerce guidata dall'intelligenza artificiale e la densità dei magazzini internazionali si sommano alla fascia alta del quadro di riferimento del management, il modello raggiunge circa 2.316 dollari entro agosto 2034, con un tasso annualizzato dell'11% circa.

Come si è comportata Costco nel terzo trimestre del 2026?

Costco ha registrato un utile per azione di 4,93 dollari nel terzo trimestre dell'anno fiscale 2026, battendo di circa 0,02 dollari il consenso di mercato di 4,91 dollari e crescendo del 15% rispetto ai 4,28 dollari dell'anno precedente.

Il fatturato totale di 70,53 miliardi di dollari ha superato le stime di 69,5 miliardi di dollari di circa l'1,5%, mentre il fatturato netto di 69,15 miliardi di dollari è cresciuto dell'11,6% rispetto all'anno precedente.

I volumi di gas da record in tutti e tre i periodi fiscali di quattro settimane, combinati con compensi a una sola cifra per i prodotti non alimentari e le merci fresche, hanno guidato la sovraperformance.

I proventi delle quote associative, pari a 1,373 miliardi di dollari, sono aumentati del 10,7% rispetto all'anno precedente, con un tasso di rinnovo mondiale stabile all'89,7%.

Il titolo Costco è sottovalutato nel 2026?

Lo scenario di base di TIKR valuta le azioni Costco a circa 1.409 dollari nell'agosto 2030, il che implica un rendimento totale del 42% circa dal prezzo attuale di circa 995 dollari, o circa il 9% annualizzato.

L'utile operativo di Costco è cresciuto tra il 9% e il 15% in ciascuno degli ultimi sei trimestri consecutivi, dimostrando che l'attività sta crescendo più rapidamente di quanto suggerisca il solo fatturato.

La variabile chiave è la densità dei soci: se i soci esecutivi a pagamento (cresciuti del 9,6% su base annua nel terzo trimestre) continueranno a superare la crescita totale dei soci a pagamento, la traiettoria implicita dei ricavi per socio sosterrà lo scenario di base; una decelerazione sostenuta la metterebbe sotto pressione.

Conviene investire in Costco Wholesale Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di Costco Wholesale Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Costco Wholesale Corporation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni COST su TIKR gratuitamente →