Statistiche chiave per il titolo HEICO Corporation

- Prezzo attuale: ~$309 (27 maggio 2026)

- Ricavi Q1 FY2026: 1,18 miliardi di dollari, +14% YoY

- EPS rettificato Q1 FY2026: $1,35, +13% YoY

- Margine operativo FSG Q1 FY2026: 24,5% (dal 23,3%)

- Q1 FY2026 EBITDA consolidato: 312 milioni di dollari, +14% a/a

- Crescita dei ricavi organici di FSG nel 1° trimestre del 2026: 12%.

- Obiettivo di prezzo del modello TIKR: ~$505

- Rialzo implicito: ~63%

Il gruppo di supporto al volo di HEICO presenta un'inflessione dei margini che cambia la storia degli utili

HEICO Corporation(HEI) ha registrato un utile netto consolidato record di 190 milioni di dollari nel 1° trimestre dell'anno fiscale 2026, con un aumento del 13% rispetto all'anno precedente, grazie a un'inflessione della leva operativa nel Gruppo di supporto al volo che ha superato ciò che i soli ricavi lasciano intendere.

Il Flight Support Group è stato il motore decisivo del trimestre, con una crescita del 15% del fatturato netto a 820 milioni di dollari e del 21% dell'utile operativo a 201 milioni di dollari, grazie all'efficienza delle spese SGAV e a un mix di prodotti più favorevole nelle attività di riparazione e revisione, che hanno amplificato l'aumento dei ricavi in una crescita sproporzionata degli utili.

Il singolo dato più innegabile della stampa: Il margine operativo di FSG è salito al 24,5% dal 23,3% del primo trimestre del 2025, mentre il margine di cassa di FSG prima dell'ammortamento degli intangibili legati all'acquisizione ha raggiunto il 27,1%, con un aumento di 110 punti base rispetto all'anno precedente, rendendo visibile la storia dei margini anche dopo aver eliminato il rumore contabile delle fusioni e acquisizioni.

Eric Mendelson, Co-Presidente e Co-Amministratore Delegato, ha dichiarato durante la telefonata per gli utili del 1° trimestre dell'anno fiscale 2026 che HEICO "ha ottenuto un'espansione dei margini consolidati, un utile netto record e un forte aumento dell'utile operativo e delle vendite nette", confermando un risultato che si aggiunge a quattro anni consecutivi di periodi comparabili elevati nell'FSG.

La crescita organica del 12% che HEICO ha registrato in questi periodi comparabili elevati dimostra che il ciclo di domanda dell'aftermarket non è una correzione delle scorte post-COVID, ma un riprezzamento strutturale della proposta di valore della PMA e delle riparazioni; inoltre, con circa 20.000 pezzi a catalogo di HEICO e i ricambi per motori che hanno raggiunto un livello record nel 1° trimestre, il fossato competitivo si amplia con ogni nuova escalation dei prezzi degli OEM.

Il gruppo Electronic Technologies ha introdotto l'unica complicazione nella stampa: Le vendite nette di ETG sono aumentate del 12% a 371 milioni di dollari, con una crescita organica del 6%, ma il margine operativo si è ridotto al 19,8% rispetto al 23,1% del primo trimestre dell'anno fiscale 2015, a causa di uno spostamento del mix di prodotti dalla difesa e dai prodotti spaziali a più alto margine verso una maggiore proporzione di spedizioni a più basso margine nel trimestre.

Victor Mendelson, Co-Presidente e Co-Amministratore Delegato, ha dichiarato nella telefonata sugli utili del primo trimestre dell'anno fiscale 2026 che "sulla base dei nostri arretrati e dei nostri piani di spedizione, ci aspettiamo che i margini di ETG migliorino nel corso dell'anno, in particolare nella seconda metà dell'anno", indicando negli arretrati record di ETG e nell'aumento dei volumi degli ordini il meccanismo per la ripresa prevista.

HEICO ha completato due acquisizioni nel trimestre e ne ha annunciata una terza: Rockmart Fuel Containment (ridenominata da Axillon Aerospace attività di contenimento del carburante, che serve velivoli militari ad ala fissa e rotante) è stata chiusa a gennaio, Ethos (riparazione di turbine a gas e aeroderivati industriali, con impianti in Connecticut, Carolina del Sud e Scozia) è stata chiusa a febbraio e FSG ha concluso un accordo per l'acquisizione dell'80% di una società di piattaforme di componenti per l'aviazione commerciale e la difesa, la cui chiusura è prevista per il secondo trimestre dell'anno fiscale 2026.

L'acquisizione di Ethos è una svolta strategica che vale la pena sottolineare: posiziona HEICO direttamente nel mercato delle riparazioni di turbine a gas industriali in un momento in cui la domanda di energia guidata dall'intelligenza artificiale sta accelerando la costruzione di infrastrutture per centri dati alimentate da turbine a gas, aprendo un flusso di entrate senza correlazione diretta con i cicli delle compagnie aeree commerciali.

Il titolo HEICO è sottovalutato? Cosa mostra il modello di valutazione di TIKR

Lo scenario di base di TIKR valuta HEICO Corporation a circa 505 dollari nell'ottobre 2030, il che implica un rendimento totale del 63% circa dal prezzo attuale di 309,40 dollari, o circa il 12% annualizzato in 4,4 anni.

Se la crescita organica di FSG si mantiene al di sopra del 10% e i margini di ETG risalgono verso la fascia di riferimento del 22-24% per l'intero anno, l'ipotesi alta di TIKR punta a circa 789 dollari, il che implica un rendimento totale del 155% circa, o circa il 12% annualizzato.

Se la pressione sul mix ETG persiste e la crescita organica rallenta a un tasso a una sola cifra, lo scenario basso produce circa 499 dollari, che rappresentano circa il 61% di rendimento totale, o circa il 6% annualizzato.

L'ipotesi intermedia, a circa 637 dollari entro l'ottobre 2034, implica un rendimento totale del 106% circa, o circa il 9% annualizzato, e richiede una crescita sostenuta dei ricavi nell'ordine dell'8% insieme al profilo di margine indicato dal management.

Come si è comportata HEICO nel primo trimestre dell'anno fiscale 2026?

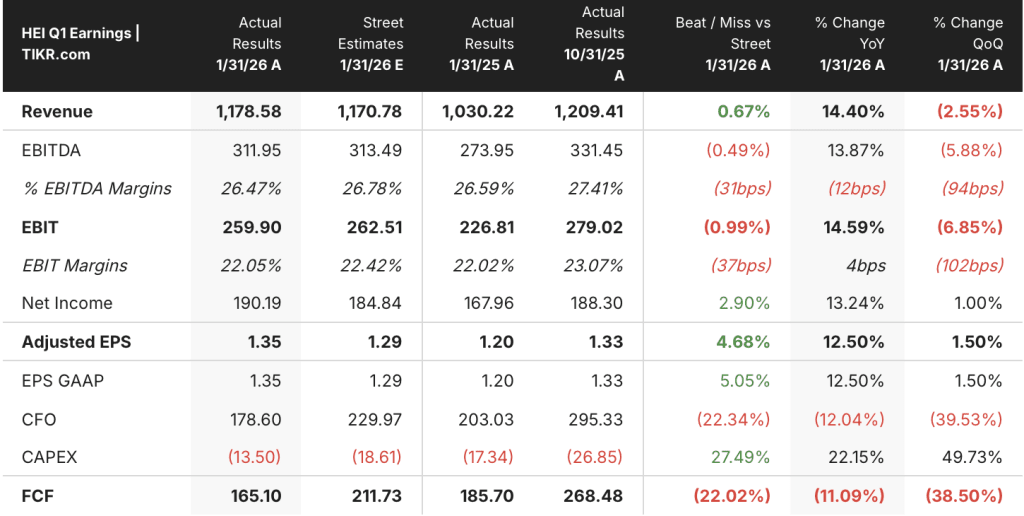

HEICO ha conseguito un utile per azione rettificato di 1,35 dollari nel primo trimestre dell'anno fiscale 2026, battendo di circa il 5% le stime di mercato di 1,29 dollari. Il fatturato ha raggiunto 1,18 miliardi di dollari, con un aumento del 14% rispetto all'anno precedente, mentre l'EBITDA consolidato è cresciuto del 14% a 312 milioni di dollari.

L'FSG è stato il motore principale, con una crescita del reddito operativo del 21% su una crescita organica delle vendite del 12%, mentre il mix di prodotti e l'efficienza delle SGA hanno ampliato il margine operativo al 24,5%.

La direzione ha indicato un continuo slancio delle vendite in entrambi i segmenti per il resto dell'esercizio 2026, sostenuto da arretrati ETG record e volumi di ordini in aumento.

Il titolo HEICO è sottovalutato?

Lo scenario di base di TIKR valuta il titolo HEICO a circa 505 dollari entro l'ottobre 2030, il che implica un rendimento totale di circa il 63% dal prezzo attuale di 309,40 dollari, o circa il 12% annualizzato.

La FSG ha registrato vendite di ricambi per motori a livelli record e un'espansione del margine di cassa di 110 punti base nel 1° trimestre, mentre il rapporto debito netto/EBITDA di HEICO è rimasto inferiore a 2x nonostante il completamento di due acquisizioni nel trimestre.

La variabile chiave è il margine operativo dell'ETG: se si riporta al 22%-24% dell'intero anno entro il terzo trimestre del 2026, lo scenario di base è ben supportato.

Conviene investire in HEICO Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo HEICO Corporation, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire HEICO Corporation insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni HEICO su TIKR gratuitamente →