Statistiche chiave per il titolo Lam Research

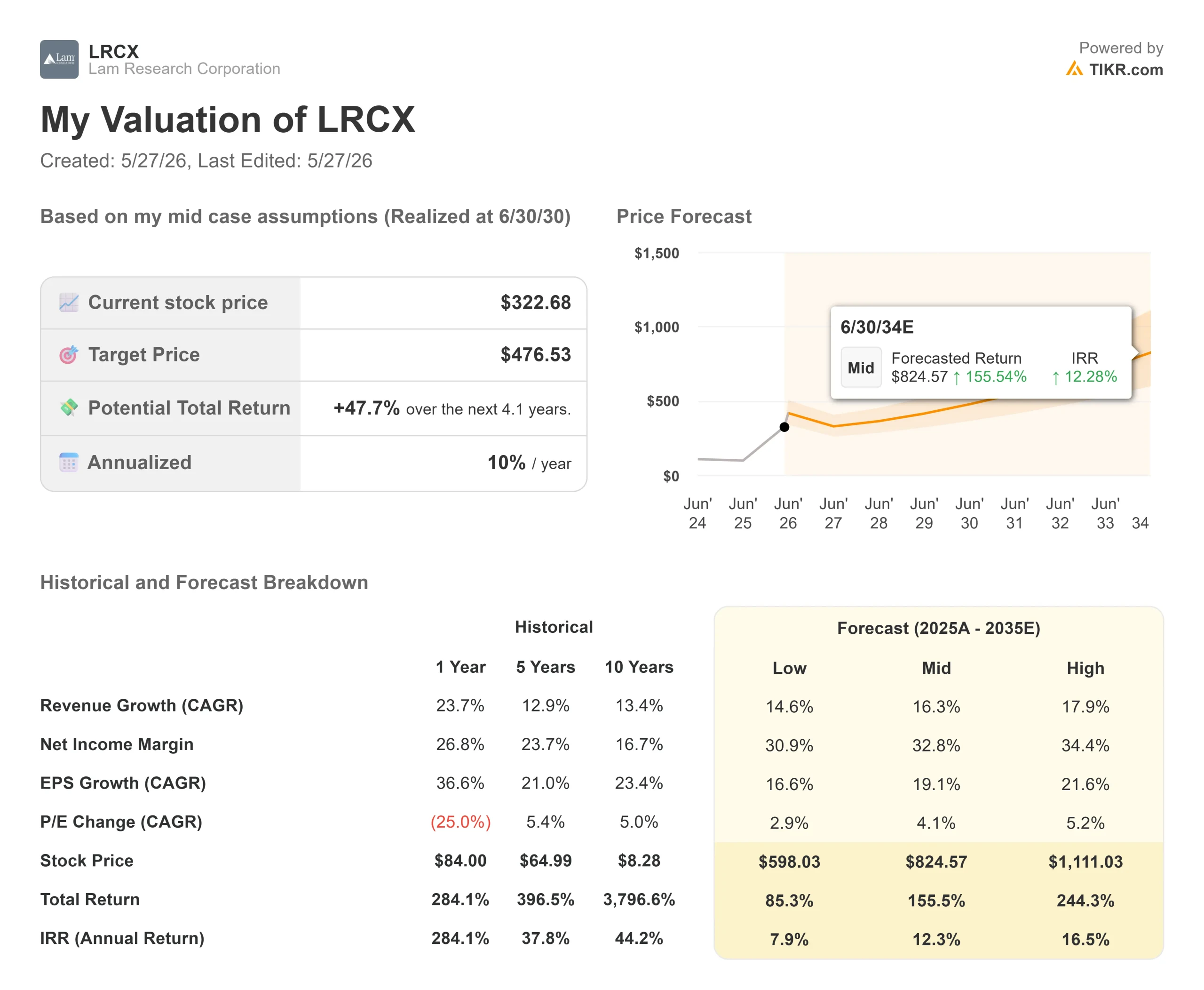

- Prezzo attuale: $322,68

- Prezzo obiettivo TIKR (mid-case): ~$477

- Obiettivo medio di mercato: ~$312

- Rendimento totale potenziale: ~48%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: -2,63% (22 aprile 2026)

- Drawdown massimo: -20,10% (6 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Lam Research Corporation (LRCX) ha appena ricevuto un deciso voto di fiducia da uno degli analisti di semiconduttori più seguiti di Wall Street, e il motivo va ben oltre i risultati dell'ultimo trimestre.

Il 18 maggio Morgan Stanley ha portato LRCX a Overweight da Equal-weight, alzando il target di prezzo a 331 dollari da 293 dollari. Nella stessa occasione ha tagliato Applied Materials (AMAT) a Equal-weight. Questa rotazione simultanea è il segnale: Morgan Stanley ritiene che l'archiviazione di memoria flash NAND stia per diventare il segmento in più rapida crescita nel mercato globale delle apparecchiature per la fabbricazione di wafer nel 2027, e che Lam catturi una quota maggiore di questa spesa rispetto a qualsiasi altro concorrente.

Sanford C. Bernstein ha seguito pochi giorni dopo, alzando l'obiettivo di prezzo a 340 dollari e mantenendo Outperform. LRCX è ora vicina al suo massimo di 52 settimane, pari a 323,98 dollari. Il mercato ha già scontato la forte esecuzione. La domanda è se la configurazione della NAND 2027 sia già completamente prezzata.

Perché Morgan Stanley ha deciso di cambiare

L'aggiornamento di Morgan Stanley si basa su una proiezione centrale: Una crescita del 59% dei sistemi NAND nell'anno solare 2027, che spingerebbe la spesa WFE per le NAND oltre il picco del 2021. La logica è direttamente collegata a ciò che l'amministratore delegato Tim Archer ha detto agli investitori durante la telefonata sugli utili del terzo trimestre 2026 in aprile.

Lam aveva già alzato le sue previsioni di mercato per il 2026 da 135 a 140 miliardi di dollari, con una tendenza al rialzo. Archer si è spinto oltre: la spesa di 40 miliardi di dollari per la conversione della NAND, che l'azienda aveva precedentemente indicato come distribuita su più anni, sarebbe ora approdata in gran parte entro la fine del 2027. "Ora prevediamo che questa conversione sarà anticipata", ha affermato Archer, "con la maggior parte della spesa che si verificherà prima della fine dell'anno solare 2027".

Il fattore determinante è lo spostamento dei data center AI verso dispositivi NAND basati su QLC a più alto numero di strati per le unità SSD. La QLC, o quad-level cell, memorizza quattro bit per cella di memoria invece dei tre bit utilizzati nella NAND TLC standard, consentendo una maggiore capacità di memorizzazione per wafer a costi inferiori. Archer ha osservato che la domanda di bit NAND dei data center è destinata a superare quella dei PC e dei dispositivi mobili nel 2026. Raggiungere i dispositivi a 256 strati e oltre richiesti dai data center AI significa aggiungere fasi di incisione e deposizione a ogni strato, proprio dove Lam genera profitti.

La rotazione di Applied Materials rafforza la logica dall'altra parte. La DRAM è stato il mercato finale WFE in più rapida crescita nel 2026. Morgan Stanley prevede che sarà il più lento nel 2027. AMAT ha una maggiore esposizione alla DRAM. Lam ha la NAND.

Vedere le stime storiche e previsionali per le azioni Lam Research (è gratis!) >>>.

Un trimestre da record che il mercato ha accolto con entusiasmo

Il 22 aprile Lam ha riportato un fatturato Q3 2026 di 5,84 miliardi di dollari, in crescita del 24% su base annua e del 9% su base sequenziale, il terzo trimestre record consecutivo. L'EPS rettificato di 1,47 dollari ha battuto l'estremità superiore dell'intervallo previsto dalla società. Il titolo è sceso del 2,63% quel giorno, riflettendo un mercato più concentrato sulla traiettoria 2027 che sul trimestre appena stampato.

Il direttore finanziario Doug Bettinger ha previsto per il trimestre di giugno un fatturato di 6,6 miliardi di dollari (più o meno 400 milioni di dollari), un margine lordo del 50,5%, un margine operativo del 36,5% e un EPS di 1,65 dollari, tutti record ai loro punti medi. Ha aggiunto che i margini lordi "si stabilizzeranno al livello attuale" per il resto dell'anno, attribuendo il merito ai guadagni di efficienza della fabbrica all'ampliamento della produzione di Lam in Malesia.

Il Customer Support Business Group (CSBG), che si occupa di ricambi, aggiornamenti e servizi per la base installata di Lam, ha superato per la prima volta i 2,11 miliardi di dollari di fatturato trimestrale, con un aumento del 25% rispetto all'anno precedente. Indipendentemente dalla posizione degli ordini di nuove apparecchiature nel ciclo, con la base installata di Lam che supera le 100.000 camere e l'utilizzo del settore vicino al limite massimo, questo settore rappresenta una base significativa per gli utili.

Nell'ambito dei sistemi di memoria, la DRAM ha raggiunto la quota record del 27% del fatturato dei sistemi nel terzo trimestre, trainata dagli investimenti nella memoria ad alta larghezza di banda e dalla transizione verso i nodi di prima generazione. La soluzione Striker ALD di Lam per le applicazioni di spaziatura delle bitline è lo strumento di riferimento per tutti i principali produttori di memorie per le transizioni al nodo 1c, e l'azienda prevede che il mercato totale della deposizione dielettrica servita disponibile per le DRAM crescerà di oltre il 20% con la scalata a questi nodi.

La scommessa sull'imballaggio che gli investitori stanno sottovalutando

Il 20 maggio Lam ha annunciato la creazione di un centro di eccellenza per l'imballaggio a livello di pannelli a Salisburgo, in Austria, costruito sulle fondamenta di Semsysco GmbH, un'azienda di attrezzature per il processo a umido acquisita nel 2022. Come riportato da Reuters, la struttura è il primo laboratorio di Lam per il processo a umido dedicato al confezionamento a livello di pannello, una tecnologia che sostituisce i wafer di silicio circolari con pannelli quadrati, eliminando lo spreco di materiale sui bordi curvi e producendo più chip per superficie a un costo unitario inferiore.

Questo è importante perché Archer ha confermato nella telefonata del terzo trimestre che il fatturato del packaging avanzato dovrebbe crescere di oltre il 50% nell'anno solare 2026. Il laboratorio di Salisburgo posiziona Lam direttamente sulla strada dei produttori di chip AI che spingono verso architetture più dense che i wafer rotondi convenzionali non possono supportare in modo efficiente.

Il programma cobot Dextro aggiunge un'altra dimensione. Dextro è il robot collaborativo di Lam per la manutenzione automatizzata degli utensili all'interno delle fabbriche. Nel terzo trimestre Lam ha ampliato la copertura di Dextro a otto tipi di utensili, rispetto a sei, e ha consegnato la prima unità per un prodotto di deposizione. I clienti che utilizzano Dextro riferiscono di aver migliorato la produzione della fabbrica e, in alcuni casi, di aver migliorato il rendimento della capacità esistente, un parametro che conta enormemente quando lo spazio della camera bianca è il vincolo principale del settore.

Per quanto riguarda la valutazione dei concorrenti, Applied Materials è quotata a circa 9x NTM EV/Revenues e a circa 31x NTM EV/EBITDA, secondo i dati di TIKR. Lam è quotata a circa 14x EV/Ricavi NTM e circa 37x EV/EBITDA NTM. Il premio è reale. La sua tenuta dipende dal fatto che il mix ponderato di NAND e la composizione CSBG di Lam producano una crescita degli utili strutturalmente migliore nell'arco di un ciclo completo rispetto a quella dei concorrenti. L'upgrade di Morgan Stanley dice di sì.

Guardate come Lam Research si comporta rispetto ai suoi colleghi nel TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $322,68

- Prezzo obiettivo (mid-case): ~$477

- Rendimento totale potenziale: ~48%

- IRR annualizzato: ~10%/anno

Il modello TIKR mid-case valuta LRCX a circa 477 dollari entro giugno 2030, con un rendimento totale del 48% circa rispetto a oggi e un IRR annualizzato del 10% circa all'anno. Il CAGR dei ricavi, pari a circa il 16%, si basa su due fattori: l'accelerazione del ciclo di conversione della NAND e dei greenfield nel 2026 e 2027 e l'aumento del CSBG su una base installata superiore a 100.000 camere. Il driver dei margini è la leva operativa su una base produttiva già scalata in Malesia, con margini lordi che raggiungono il livello target a lungo termine del modello prima del previsto.

Il rendimento medio del 48% in quattro anni riflette il fatto che il titolo viene già scambiato con un premio su ogni multiplo a termine. L'obiettivo medio di 312,13 dollari indicato da 37 analisti (25 Buy, 4 Outperform, 6 Hold, 1 Underperform, 1 No Opinion) si colloca in realtà al di sotto del prezzo attuale, il che suggerisce che il mercato ha già prezzato un'esecuzione significativa. Il ROIC di Lam, pari al 51,9%, e il rendimento del capitale proprio, pari al 66,8%, riflettono un'attività con un vero e proprio potere di determinazione dei prezzi e costi di passaggio dei clienti che sostengono la base, ma il caso di rialzo è una storia di esecuzione delle NAND.

Il rischio principale è che se le aggiunte alle camere bianche non si aprono come previsto nel 2027, gli ordini di NAND greenfield slittano al 2028 e il P/E forward di circa 43x si comprime prima che gli utili possano crescere.

Conclusione

La tesi si risolve in occasione della riunione sugli utili del quarto trimestre 2026 di Lam, prevista per la fine di luglio 2026. Il numero chiave da tenere d'occhio è la NAND come percentuale del fatturato dei sistemi, che nel terzo trimestre si è attestata al 12%. Un aumento visibile conferma l'accelerazione su cui Morgan Stanley scommette. Se la NAND si ferma e la DRAM si attenua, il premio è più difficile da difendere.

Durante la telefonata di aprile, Bettinger ha sottolineato che Lam aggiornerà i suoi obiettivi finanziari a lungo termine nel 2026. Questo aggiornamento, quando arriverà, è il secondo catalizzatore da tenere d'occhio. Chiarirà fino a che punto i margini operativi potranno espandersi oltre il 36,5% previsto per giugno e se l'ipotesi del 33% di margine di reddito netto del modello TIKR è prudente o già incorporata. Luglio è il primo punto di controllo.

Conviene investire in Lam Research?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Consultando Lam Research potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Lam Research insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Lam Research su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!