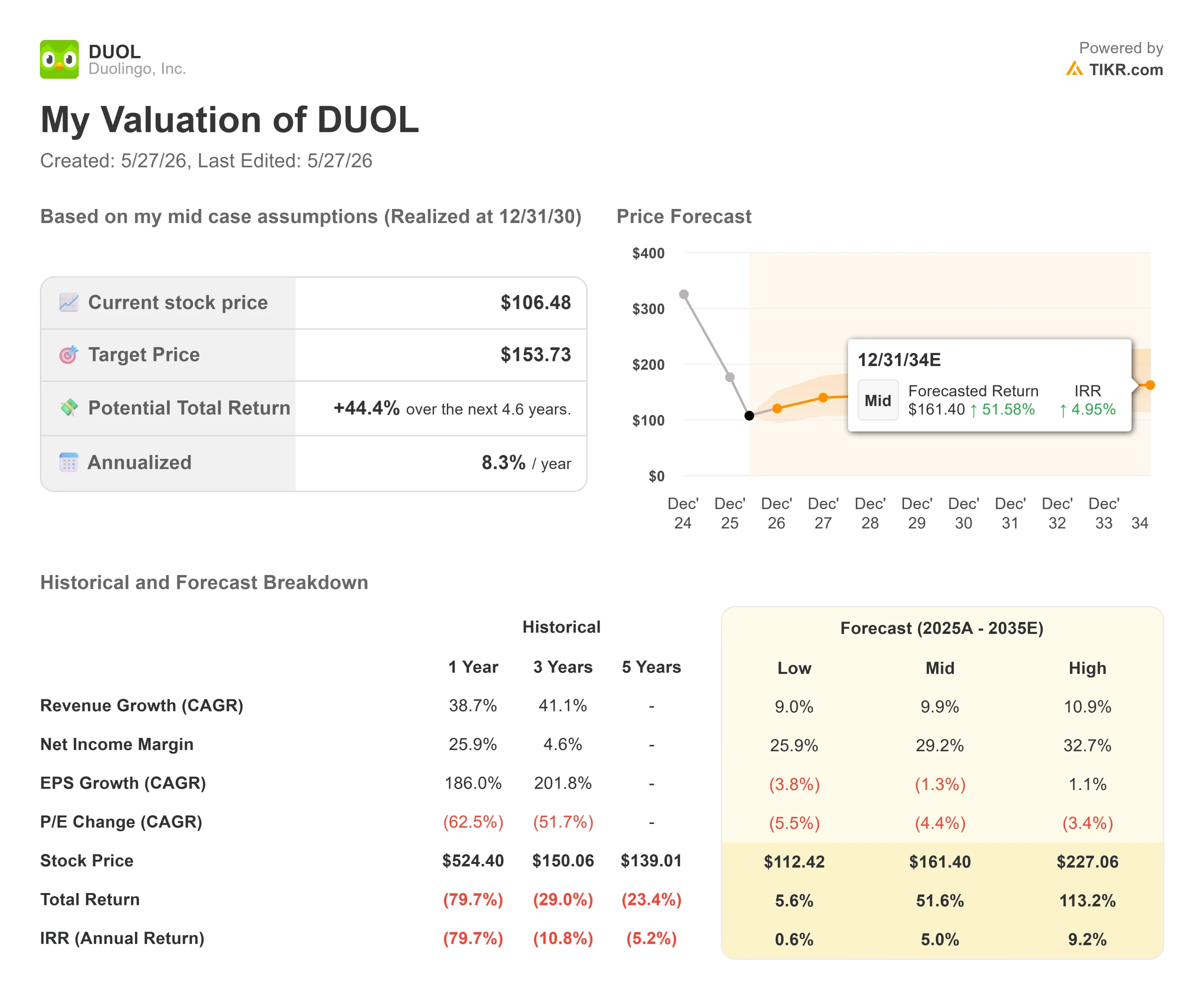

Statistiche chiave per il titolo Duolingo

- Prezzo attuale: $106,48

- Prezzo obiettivo (medio): ~$160

- Target medio di mercato: ~$105

- Rendimento totale potenziale (medio): ~52%

- IRR annualizzato: ~5%/anno

- Drawdown massimo: 82,91% il 10 aprile 2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Duolingo, Inc. (DUOL) ha battuto tutti i numeri fissati da Wall Street per il 1° trimestre 2026. Il fatturato di 291,97 milioni di dollari ha superato le stime dell'1,18%. L'EPS GAAP di 0,89 dollari ha superato il consenso di 0,71 dollari del 25%. L'EBITDA rettificato di 83,43 milioni di dollari ha battuto di quasi il 14%. Il titolo ha comunque perso quasi il 14% nelle contrattazioni after-hours del 4 maggio.

Il crollo è stato determinato dalle previsioni di crescita delle prenotazioni per il secondo trimestre, pari a circa il 6%, e da un target di prenotazioni per l'intero anno inferiore ai modelli degli analisti. Questa preoccupazione è legittima. Ma se DUOL a 106 dollari sia un acquisto o una trappola di valore dipende meno da quel numero e più da qualcosa che l'amministratore delegato Luis von Ahn ha detto durante la telefonata sugli utili del 4 maggio e che è sfuggito alla maggior parte della stampa.

"Siamo allo stesso tempo sotto-monetizzati e sovra-monetizzati", ha detto von Ahn agli analisti, "è una cosa strana".

Questo paradosso e ciò che Duolingo sta facendo per risolverlo è la vera tesi di investimento in questo momento.

Il paradosso dietro il pivot

Solo il 12% circa degli utenti attivi mensili di Duolingo sono abbonati paganti. Von Ahn ha osservato durante la telefonata che il rapporto di Spotify è "vicino al 50%", il che suggerisce che la piattaforma ha un margine di conversione molto più ampio di quello che la sua attuale base a pagamento implica. Questo è il lato non monetizzato.

Il lato sovramonetizzato: alcune tattiche basate sull'attrito spingevano alcuni utenti ad abbonarsi, mentre altri si allontanavano completamente dalla piattaforma. Nelle parole di von Ahn, molte di queste tattiche erano "in contrasto con la crescita delle DAU". La svolta di 2026 è una risposta diretta alla ricerca di metodi di monetizzazione che non richiedano di sacrificare la crescita degli utenti per generare entrate.

L'esempio più chiaro è la durata della prova gratuita. Duolingo ha sempre offerto una prova gratuita di 7 giorni per il suo abbonamento Super. Ora l'azienda sta sperimentando prove di un mese, con prove di tre mesi in arrivo. Von Ahn ha spiegato direttamente il compromesso: una prova di 3 mesi ritarda il riconoscimento delle prenotazioni di un intero trimestre, ed è proprio questo il motivo per cui il management si è dato un intero anno di investimenti con ampi intervalli di riferimento. I primi risultati dell'esperimento di un mese, secondo von Ahn, stanno incrementando sia le entrate che la soddisfazione degli utenti.

Vedere le stime storiche e previsionali per le azioni Duolingo (è gratis!) >>>.

Cosa ha cambiato l'intelligenza artificiale

Nel primo trimestre del 2026, Duolingo ha pubblicato 20.500 unità di corso, più di 10 volte la produzione trimestrale di due anni fa e più o meno pari all'intera produzione dell'anno precedente. Von Ahn è stato diretto: "L'intelligenza artificiale ha cambiato radicalmente ciò che è possibile per noi".

Questo è importante per la crescita perché Duolingo ora offre corsi fino al livello di competenza B2, lo standard professionale del Quadro comune europeo di riferimento per le lingue (QCER), nelle nove lingue più studiate. Gli studenti che prima non avevano un posto dove andare dopo i contenuti intermedi ora hanno un motivo per restare.

Per quanto riguarda i costi, il direttore finanziario Gillian Munson ha spiegato che il margine lordo del primo trimestre si è attestato al 73,0%, meglio del previsto, nonostante il forte impiego dell'intelligenza artificiale, perché i costi unitari dell'intelligenza artificiale si sono ridotti grazie all'ottimizzazione. Il margine è ancora destinato a scendere a circa il 69% entro il quarto trimestre con l'implementazione di altre funzioni di intelligenza artificiale, ma Munson ha descritto questo come un investimento deliberato sui prodotti e non come un'esplosione dei costi.

La funzione di videochiamata illustra entrambi gli aspetti. La media delle parole pronunciate per utente nelle videochiamate è più che raddoppiata nell'ultimo anno. L'azienda sta testando l'introduzione di questa funzione, precedentemente esclusiva del livello premium di Duolingo Max, nell'abbonamento standard Super. I primi dati mostrano che gli utenti sono disposti a pagare di più per Super con le videochiamate. Quanto di più è ancora in fase di test e la risposta potrebbe modificare significativamente il ricavo medio per utente (ARPU).

Dove si colloca Duolingo rispetto ai suoi colleghi

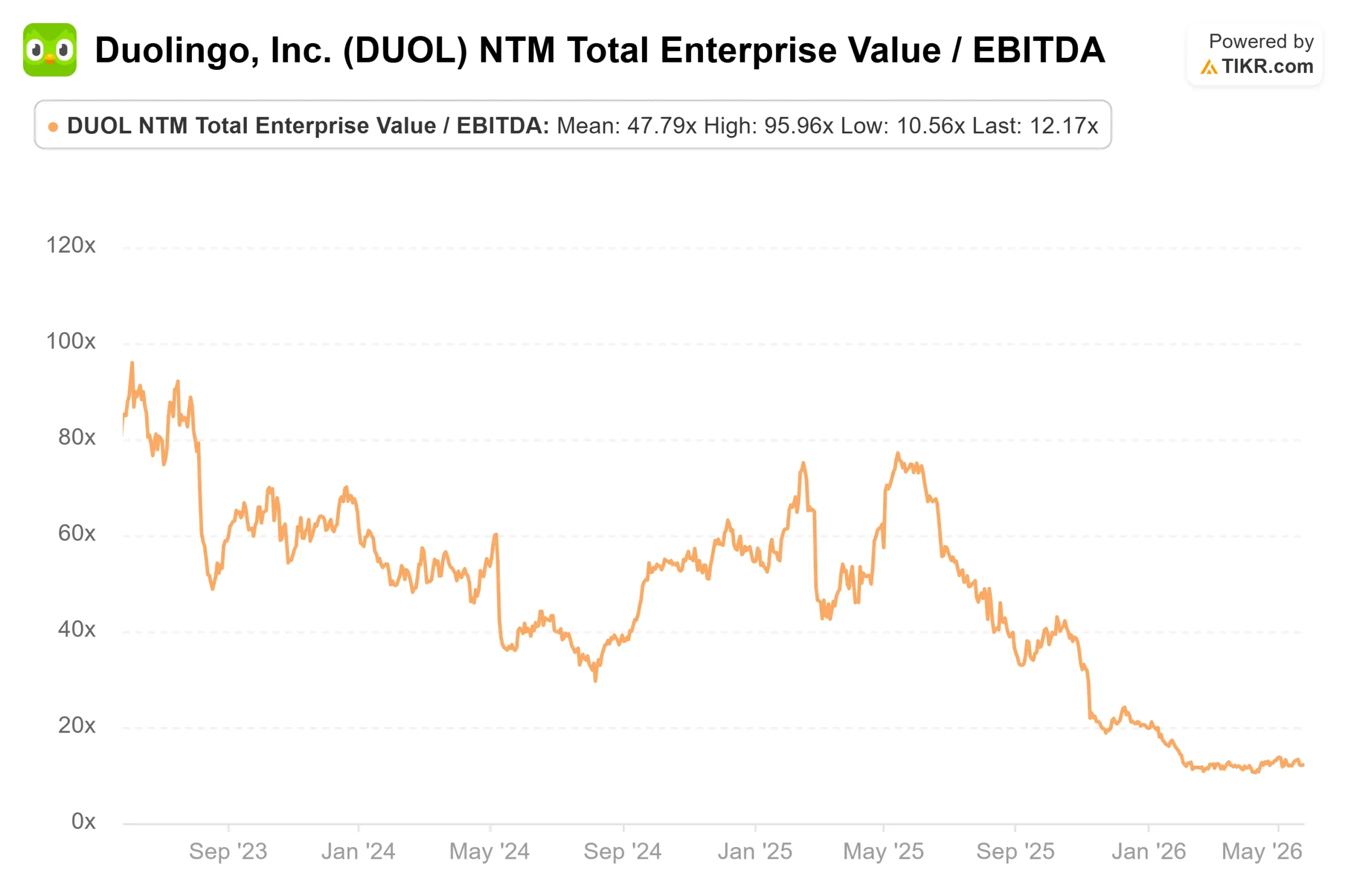

Duolingo viene scambiato con un premio significativo rispetto ai suoi colleghi del settore edtech, ma il divario riflette differenze reali in termini di scala e coinvolgimento. Secondo la pagina dei concorrenti di TIKR, Pearson (PSON) tratta a 2,13x NTM EV/Revenue e 9,21x NTM EV/EBITDA. Stride (LRN) si colloca a 1,33x e 5,52x. Coursera (COUR) è scambiata a 0,89x e 9,34x. Duolingo è a 3,07x e 12,17x.

Il premio è supportato da un profilo di free cash flow che nessuno di questi concorrenti può eguagliare: FCF levered LTM di 312,47 milioni di dollari e FCF Q1 2026 di 147,79 milioni di dollari contro una stima di 68 milioni di dollari. L'azienda sta generando una notevole liquidità mentre assorbe investimenti deliberati. Se il premio di valutazione è giustificato ai livelli attuali dipende interamente da ciò che gli esperimenti di prova gratuita e ARPU produrranno nella seconda metà del 2026.

Guardate come Duolingo si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $106,48

- Prezzo obiettivo (medio): ~$160

- Rendimento totale potenziale: ~52%

- TIR annualizzato: ~5%/anno

Il modello mid-case ipotizza un CAGR dei ricavi di circa il 10% e margini di reddito netto in espansione a circa il 29%. I due driver di crescita dei ricavi sono gli abbonamenti, il segmento dominante con 873,44 milioni di dollari nell'anno fiscale 2025, e la pubblicità, che è cresciuta da 54,91 milioni di dollari nel 2024 a 79,73 milioni di dollari nel 2025, il segmento in più rapida crescita in percentuale. Il motore del margine è la leva operativa, dato che i costi di IA per unità continuano a ridursi. Il rischio principale è la tempistica: il modello presuppone che le prenotazioni differite degli esperimenti di prova gratuita inizino a convertirsi nel 2027. Se non lo fanno, i multipli si comprimono.

L'obiettivo medio della società si colloca a circa 105 dollari, essenzialmente al prezzo attuale, riflettendo il consenso sul fatto che DUOL è valutata in modo equo senza alcun catalizzatore a breve termine. Il modello TIKR diverge in modo significativo. Il caso più elevato colloca il titolo a circa 227 dollari entro il 31.12.30, il che implica un rendimento totale superiore al 100%, ipotizzando un CAGR dei ricavi vicino all'11% e margini di reddito netto vicini al 33%.

L'attuale distribuzione degli analisti, 2 Buy, 2 Outperform, 18 Holds, 1 Sell, riflette una strada che ha visto costantemente forti sorprese in termini di utili operativi, ma che continua ad attendere le indicazioni dei bookings per confermare che il pivot sta funzionando.

Conclusione

Il singolo numero da tenere d'occhio è quello delle prenotazioni del terzo trimestre 2026. Il CFO Munson ha previsto un'accelerazione di circa 3 punti percentuali nel 3° trimestre rispetto alla crescita del 6% prevista per il 2° trimestre, prima di aumentare ulteriormente nel 4° trimestre. Se il Q3 dovesse risultare sostanzialmente inferiore a tale valore, significherebbe che gli esperimenti di prova gratuita stanno rinviando più entrate di quanto previsto. Se invece si attesta al di sotto o al di sopra di tale valore, conferma che la debolezza del Q2 è stata esattamente l'anomalia di un trimestre descritta dal management, determinata dall'aumento dei prezzi dell'anno scorso e dal lancio delle funzionalità di Energy, e che la tesi del pivot è valida.

Il primo vero verdetto si avrà con l'annuncio degli utili del terzo trimestre 2026, previsto per l'inizio di novembre.

Conviene investire in Duolingo?

L'unico modo per saperlo davvero è dare un'occhiata ai numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Accedendo a Duolingo, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Duolingo insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Duolingo su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!