Statistiche chiave per HP Inc. Azioni

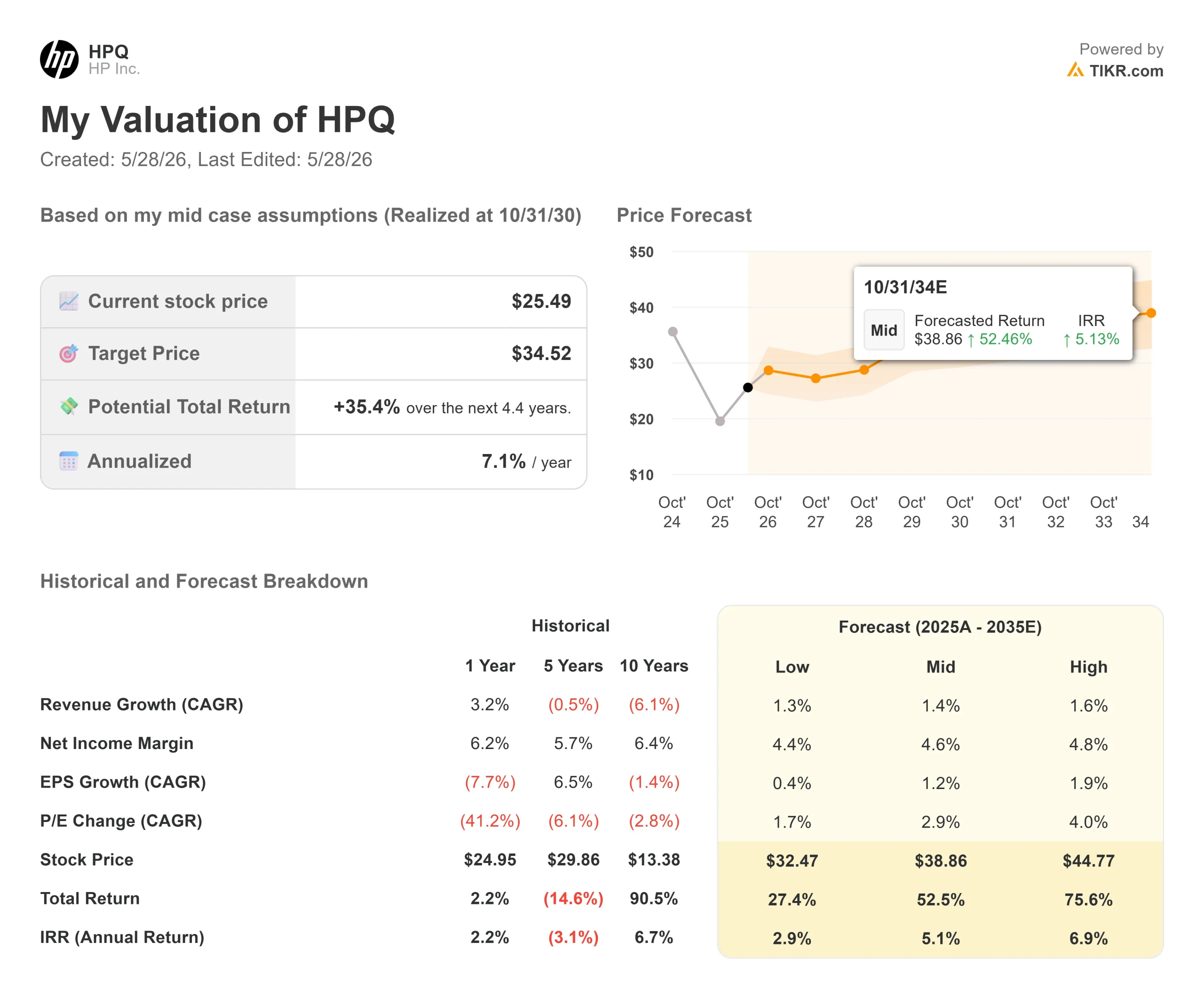

- Prezzo attuale: $25,49

- Prezzo obiettivo (medio): ~$35

- Target medio di mercato: ~$20

- Rendimento totale potenziale: ~35%

- TIR annualizzato: ~7% / anno

- Reazione degli utili: +4,34% (27 maggio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

HP Inc. (HPQ) ha appena messo a tacere gli orsi, almeno per un trimestre. I risultati del secondo trimestre dell'anno fiscale 2026 hanno evidenziato un fatturato di 14,4 miliardi di dollari, in crescita del 9% rispetto all'anno precedente, e un EPS non-GAAP di 0,86 dollari, superiore del 20% rispetto al consenso di 0,71 dollari. Il titolo ha chiuso in rialzo del 4,34% il 27 maggio.

L'impostazione in vista dei guadagni era già carica. La settimana precedente HPQ aveva registrato un'impennata del 15% dopo che la rivale Lenovo aveva registrato la crescita dei ricavi più rapida degli ultimi cinque anni, con quasi il 40% delle vendite derivanti da prodotti legati all'intelligenza artificiale, secondo quanto comunicato da Lenovo stessa. Il mercato ha rivalutato HP come beneficiario diretto prima ancora che HP presentasse i risultati. I risultati del secondo trimestre hanno confermato la tesi. Ora si tratta di capire come sarà effettivamente la seconda metà dell'anno fiscale 2026, perché il management è stato altrettanto chiaro al riguardo.

Un successo costruito sull'esecuzione, non su condizioni facili

I costi della memoria e dello storage sono aumentati in sequenza nel secondo trimestre, esattamente come aveva avvertito il management. HP ha comunque battuto la concorrenza perché il direttore finanziario Karen Parkhill ha attuato un piano di mitigazione in tre parti: accelerare la riconfigurazione dei prodotti per qualificare i componenti a basso costo, utilizzare le scorte strategiche a basso costo che HP aveva preposizionato e attuare un repricing mirato per cliente, area geografica e canale.

Il risultato: L'utile operativo dei sistemi personali è cresciuto del 30% rispetto all'anno precedente, con un margine operativo del 5,2%, superiore alla guidance. I PC AI, dispositivi con un'unità di elaborazione neurale dedicata integrata per eseguire carichi di lavoro AI a livello locale, sono passati dal 35% al 44% del mix di spedizioni di HP in un solo trimestre. Il fatturato della stampa è rimasto invariato rispetto all'anno precedente, come previsto, con un margine operativo del 18,3%. La grafica industriale ha registrato l'11° trimestre consecutivo di crescita dei ricavi.

HP ha alzato le previsioni di EPS per l'intero anno a 2,90-3,10 dollari e ha alzato le previsioni di free cash flow a 2,8-3,0 miliardi di dollari.

La metà posteriore è una storia diversa

Parkhill è stato diretto: Il terzo trimestre sarà inferiore alle norme stagionali per i ricavi dei sistemi personali perché una parte della domanda commerciale è stata anticipata al secondo trimestre a causa dell'aumento dei prezzi delle materie prime. Secondo le stime di HP, il pull-forward ha aggiunto circa il 2-3% del fatturato nel secondo trimestre. Inoltre, le scorte strategiche a basso costo che hanno protetto i margini del secondo trimestre diminuiranno nel terzo e quarto trimestre. Come ha detto Parkhill: "Sulla base di quanto vediamo oggi, ci aspettiamo che il quarto trimestre sia un punto di minimo, seguito da un miglioramento sequenziale nel prossimo anno fiscale".

Questo non è un motivo per vendere. È un motivo per sapere cosa richiede la tesi: HP che riesce a superare la crisi dei costi mantenendo intatto il suo flusso di cassa libero. Con un dividend yield NTM del 4,8% e un payout ratio del 43,5%, il dividendo non è in pericolo nemmeno sotto pressione. Il free cash flow levered LTM è pari a 3.275,88 milioni di dollari. La ricerca di un CEO aggiunge incertezza. L 'ex amministratore delegato Enrique Lores si è dimesso nel febbraio 2026 e il membro del consiglio di amministrazione Bruce Broussard ha assunto l'incarico di amministratore delegato ad interim. Broussard ha confermato durante la telefonata che il consiglio di amministrazione sta valutando attivamente i candidati, ma non ha fornito alcuna tempistica.

Vedere le stime storiche e previsionali per le azioni HP Inc. (è gratis!) >>>.

La tesi dell'AI Edge è più grande dell'aggiornamento di Windows

Ciò che la trascrizione della telefonata rivela al di là del rumore a breve termine è un argomento strutturale che la maggior parte degli investitori non sta ancora valutando. Ketan Patel, presidente di Personal Systems, ha descritto un vero e proprio cambiamento nell'informatica aziendale: l'aumento dei costi del cloud associati all'IA agenziale, ovvero ai sistemi di IA che intraprendono azioni autonome attraverso il software e i flussi di lavoro, sta spingendo le aziende a portare l'elaborazione dell'IA sul dispositivo piuttosto che instradare tutto attraverso un data center. "È in atto un vero e proprio spostamento verso l'IA edge, con i carichi di lavoro che si spostano per motivi di latenza, privacy, IA sovrana e i costi associati", ha dichiarato Patel durante la earnings call.

HP si sta posizionando al centro di questo cambiamento attraverso la sua piattaforma AI PC, le nuove workstation Z costruite per l'inferenza on-device e HP IQ, un livello di intelligenza annunciato all'annuale showcase HP Imagine che coordina l'integrazione tra i dispositivi HP. L'azienda ha creato un ecosistema di oltre 150 partner software che sviluppano flussi di lavoro AI specifici per l'hardware HP.

Il management ha previsto che i PC AI raggiungano il 60-70% del mix di spedizioni di HP nell'anno fiscale 2027 e oltre il 70% nell'anno fiscale 2028, rispetto all'attuale 44%. I PC AI hanno prezzi medi di vendita più elevati e sono dotati di un maggior numero di servizi, il che migliora strutturalmente l'economia unitaria di HP anche in un mercato dei PC piatto. Circa il 30% della base installata globale, secondo il management, rimane su Windows 10, aggiungendo un catalizzatore di aggiornamento a breve termine in aggiunta alla transizione verso l'AI.

Per quanto riguarda i multipli di valutazione, HP è quotata a 7,15x NTM EV/EBITDA e 9,36x NTM P/E. In base ai dati sui concorrenti di TIKR, Lenovo è scambiata a 6,73x NTM EV/EBITDA e 13,68x NTM P/E, mentre Canon è scambiata a 6,32x NTM EV/EBITDA. Il premio di HP rispetto a Lenovo sul multiplo degli utili riflette probabilmente i suoi margini di stampa più forti e l'aggressivo programma di ritorno agli azionisti, anche se l'incertezza del CEO impedisce di colmare completamente il divario.

L'obiettivo medio di 19,68 dollari, stimato da 17 analisti suddivisi in 3 Buy, 1 Outperform, 8 Holds, 2 Underperform e 3 Sells, implica un calo del 23% rispetto ai livelli attuali. Questo consenso è stato costruito quando HP era scambiata vicino al suo minimo di 52 settimane di 17,56 dollari. La battuta del secondo trimestre e l'aumento della guidance non l'hanno ancora smossa.

Guarda come HP Inc. si comporta rispetto ai suoi pari in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $25,49

- Prezzo obiettivo (medio): ~$35

- Rendimento totale potenziale: ~35%

- TIR annualizzato: ~7%/anno

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni HP Inc.

Il TIKR mid-case utilizza un CAGR dei ricavi di circa l'1,4% fino all'anno fiscale 2030. I due fattori trainanti sono gli aggiornamenti del mix di PC AI che aumentano i prezzi medi di vendita dei sistemi personali e la stampa industriale e su abbonamento che stabilizzano il declino a lungo termine del segmento. I margini di guadagno netto sono stimati intorno al 4,6%, con una modesta ripresa rispetto al minimo storico raggiunto nel breve periodo a causa delle materie prime.

La base per questa ripresa è il programma di ristrutturazione di HP, che Parkhill ha confermato essere sulla buona strada per generare circa 1 miliardo di dollari di risparmi lordi annualizzati entro la fine dell'anno fiscale 2028.

Il rischio principale è che i costi delle materie prime rimangano elevati più a lungo di quanto previsto dal playbook di mitigazione, il che manterrebbe i margini dei sistemi personali al di sotto del 5% e rallenterebbe la generazione di free cash flow che guida il buyback. Per quanto riguarda il lato positivo, l'ipotesi alta punta a circa 45 dollari entro l'ottobre 2030, se il mix di PC AI accelera più rapidamente di quanto attualmente previsto e innesca una più rapida rivalutazione del P/E.

Il caso intermedio non prevede una trasformazione. Prevede un'esecuzione costante a circa il 7% annuo.

Conclusione

Il vero test arriverà il 27 agosto 2026, quando HP presenterà i risultati del terzo trimestre dell'anno fiscale 2026. I margini si comprimeranno. Si tratta di capire quanto sia profondo l'avvallamento e quali siano i segnali del management sulla traiettoria dei costi per l'anno fiscale 2027.

Se i margini dei sistemi personali si manterranno al di sopra del 3% e il management segnalerà che i venti negativi sui costi della memoria stanno raggiungendo il picco, il titolo avrà spazio per continuare a rivalutarsi rispetto a un consenso di 19,68 dollari che non ha ancora raggiunto la situazione del business. Se i margini scenderanno ulteriormente e la guidance sui costi peggiorerà, il recente rally sembrerà una finta.

Osservate la linea di margine dei sistemi personali. Quel numero risolve il dibattito.

Conviene investire in HP Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate HP Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare HP Inc. insieme a tutti gli altri titoli del vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza HP Inc. su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!