Statistiche principali del titolo Bank of Nova Scotia

- Prezzo attuale: ~CA$112 (27 maggio 2026)

- Ricavi Q2 FY26: 9,84 miliardi di dollari australiani, +8,3% a/a

- EPS rettificato Q2 FY26: 2,02 dollari australiani, +32,9% a/a

- Utile netto Q2 FY26: CA$2,49B, +31,1% A/A

- Margine EBIT Q2 FY26: 47,5% (rispetto al 44,4% dell'anno precedente)

- Rapporto CET1: 13,3%

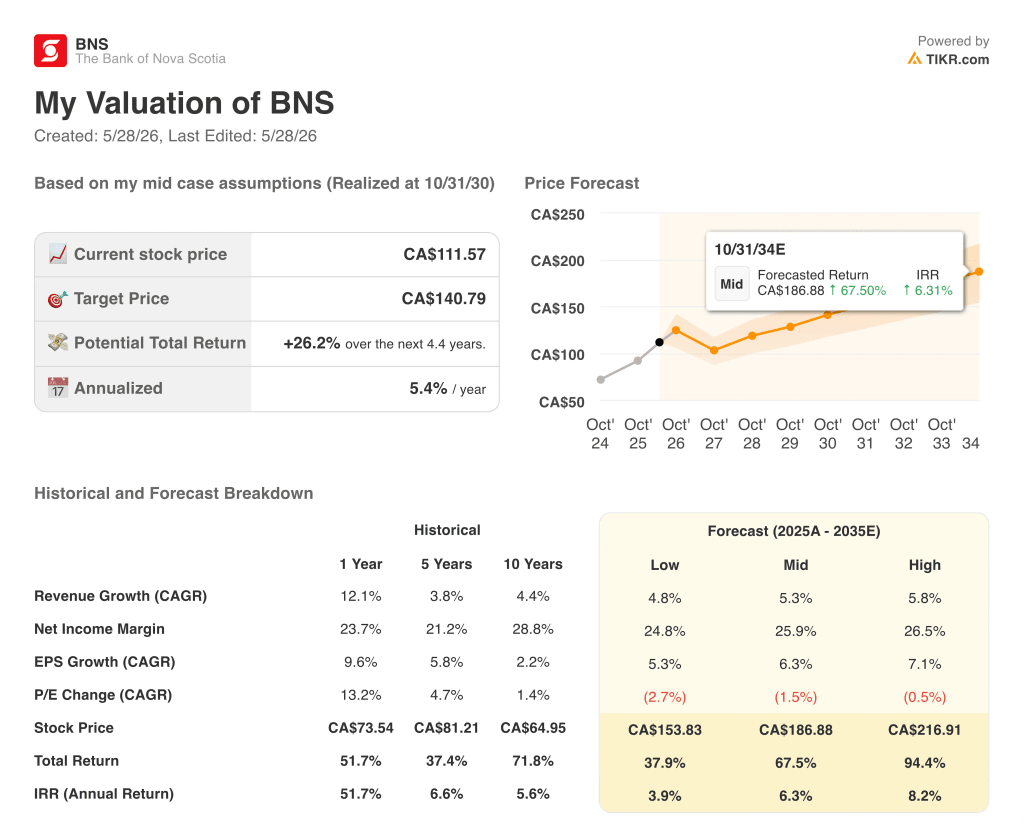

- Obiettivo di prezzo del modello TIKR: CA$141

- Rialzo implicito: ~26%

Il titolo BNS registra un netto successo nel secondo trimestre grazie al ritorno di capitale e all'espansione dei margini che ridefiniscono la tesi di mercato

Bank of Nova Scotia(BNS) ha conseguito un utile per azione rettificato di 2,02 dollari australiani nel secondo trimestre del 2026, battendo le stime di mercato di 1,94 dollari australiani di circa il 4%, grazie all'aumento degli utili al lordo delle imposte del 16% rispetto all'anno precedente in un'attività che si sta tranquillamente rivalutando.

I ricavi hanno raggiunto 9,84 miliardi di dollari canadesi, superando di poco più dell'1% le stime di consenso di 9,73 miliardi di dollari canadesi e accelerando dell'8% rispetto ai 9,08 miliardi di dollari canadesi dello stesso trimestre dell'anno precedente.

Il settore bancario canadese è stato il motore più importante di questo trimestre, con una crescita degli utili al lordo delle imposte del 13% rispetto all'anno precedente, grazie a quattro trimestri consecutivi di espansione del margine d'interesse netto e alle vendite record di fondi comuni d'investimento.

L'amministratore delegato Scott Thomson ha dichiarato nella telefonata sugli utili del secondo trimestre del 2026 che "gli utili ante imposte sono aumentati del 16% rispetto all'anno precedente, poiché continuiamo a promuovere la crescita dei ricavi e a gestire efficacemente le nostre spese", confermando la guidance per un rendimento del capitale proprio superiore al 14% nell'anno fiscale 2027, con un anno di anticipo rispetto all'obiettivo iniziale dell'Investor Day.

Global Wealth Management ha conseguito un utile di 474 milioni di dollari australiani, in crescita del 19% rispetto all'anno precedente, con un fatturato netto di 4,7 miliardi di dollari australiani, che rappresenta il quadruplo del secondo trimestre 2025 e segna il settimo trimestre consecutivo di flussi netti positivi.

L'International Banking ha prodotto una crescita degli utili al lordo delle imposte del 12% su base annua a valuta costante, con il Messico in testa al segmento con una crescita dei ricavi dell'8% e degli utili del 25%.

Nel trimestre la banca ha riacquistato 6,4 milioni di azioni nell'ambito del programma 2026 e ha annunciato un aumento del dividendo trimestrale di 0,04 dollari australiani, portando il capitale totale restituito agli azionisti negli ultimi 12 mesi a 7,5 miliardi di dollari australiani attraverso riacquisti e dividendi.

La qualità del credito rimane il rischio principale: gli accantonamenti totali per perdite su crediti sono stati di 1,2 miliardi di dollari australiani, pari a 66 punti base, con un singolo conto aziendale nel segmento International Banking del Brasile che rappresenta circa 7 punti base del rapporto PCL deteriorato a livello di banca.

La direzione prevede ora che i PCL deteriorati si assestino nella fascia media dei 50 punti base per il resto del 2026, con un calo più graduale di quanto previsto in precedenza, a causa delle persistenti pressioni inflazionistiche sui mutuatari canadesi al dettaglio e della persistente incertezza macroeconomica in America Latina.

Il titolo BNS è sottovalutato nel 2026? Il target di 141 dollari australiani di TIKR punta a un rialzo del 26% circa

Lo scenario di base di TIKR valuta il titolo BNS a circa 141 dollari australiani nell'ottobre 2030, il che implica un rendimento totale del 26% circa rispetto al prezzo attuale di 112 dollari australiani, ovvero circa il 5% annualizzato in circa 4 anni.

Se BNS mantiene una crescita dei ricavi di circa il 5% e margini di utile netto di circa il 26% - coerentemente con la traiettoria sostenuta dai risultati del secondo trimestre - il caso intermedio regge e il titolo raggiunge quasi 141 dollari australiani con un rendimento annualizzato di circa il 5%.

Se le pressioni del PCL dovessero persistere oltre il 2026 e il miglioramento del ROE verso il 14% dovesse arrestarsi, lo scenario basso produrrebbe un prezzo del titolo vicino a 154 dollari canadesi entro l'ottobre 2034 con un rendimento annualizzato del 4% circa, ancora positivo ma significativamente inferiore alla base.

Se le prospettive macroeconomiche del Canada migliorano più rapidamente del previsto e la gestione patrimoniale e l'International Banking accelerano oltre l'attuale consenso, l'ipotesi alta colloca BNS vicino a 217 dollari canadesi con un rendimento annualizzato dell'8% circa, pari a un rendimento totale del 94% sull'intero periodo.

Come si è comportata Bank of Nova Scotia nel secondo trimestre del 2026?

BNS ha realizzato un utile per azione rettificato di 2,02 dollari australiani nel secondo trimestre del 2026, battendo le stime di mercato di 1,94 dollari australiani di circa il 4%. Il fatturato ha raggiunto 9,84 miliardi di dollari australiani, l'8% in più rispetto ai 9,08 miliardi di dollari australiani registrati nel secondo trimestre del 2025, mentre gli utili al lordo delle imposte sono cresciuti del 16% rispetto all'anno precedente.

Gli utili del Canadian Banking sono aumentati del 53% rispetto all'anno precedente grazie all'espansione del NIM e alla riduzione degli accantonamenti, con un rapporto PCL complessivo di 66 punti base.

La banca ha inoltre aumentato il dividendo trimestrale di 0,04 dollari canadesi, a dimostrazione della fiducia del management nella traiettoria degli utili.

Conviene investire in The Bank of Nova Scotia?

Potete creare una watchlist gratuita per seguire The Bank of Nova Scotia insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di The Bank of Nova Scotia, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Accedi gratuitamente agli strumenti professionali per analizzare le azioni BNS su TIKR →