Statistiche chiave del titolo Agilent Technologies

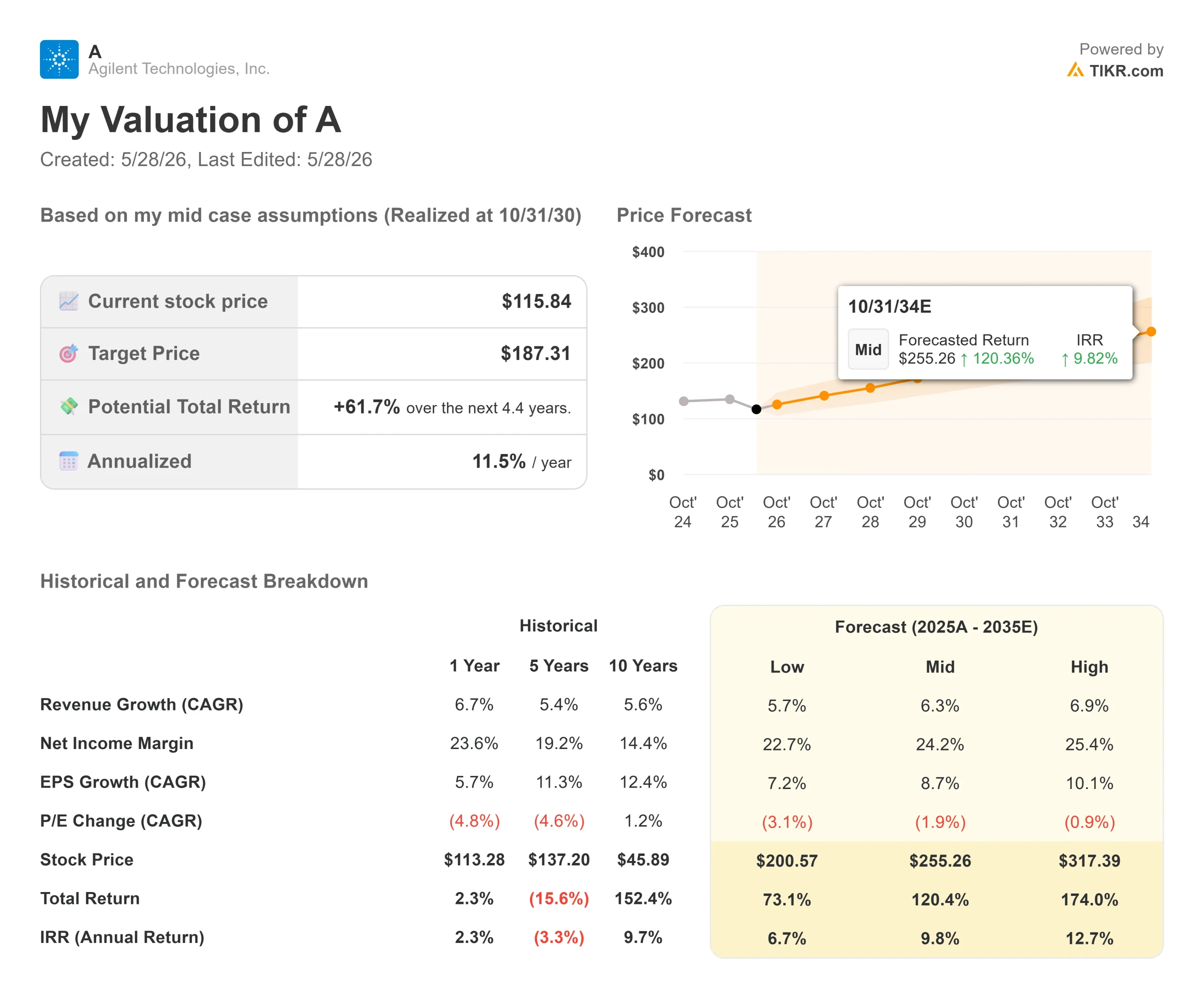

- Prezzo attuale: $115,84

- Prezzo obiettivo (medio): ~$187

- Target di mercato: ~$161

- Rendimento totale potenziale: ~62%

- TIR annualizzato: ~12%/anno

- Reazione degli utili: +0,66% (27 maggio 2026)

- Drawdown massimo: 29,87% il 27/3/26

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Agilent Technologies (A) ha realizzato questa settimana uno dei risultati più brillanti del settore, ma il titolo si è mosso a malapena. Vale la pena interrogarsi su questa discrepanza.

Il 27 maggio, il produttore di strumenti analitici da laboratorio con sede a Santa Clara ha registrato un fatturato di 1,83 miliardi di dollari nel secondo trimestre, con una crescita del 6,3% su base organica e superando di 80 punti base la parte alta della propria guidance. L'EPS non-GAAP di 1,49 dollari ha battuto di 0,08 dollari il consenso di 1,41 dollari, con una crescita del 14% rispetto all'anno precedente. Il management ha alzato le previsioni di fatturato e di EPS per l'intero anno fiscale 2026. Il titolo ha chiuso in rialzo dello 0,66%.

La reazione attenuata indica ciò che il mercato ancora crede: il miglioramento è reale ma fragile, la Cina rimane un freno e il titolo, circa il 28% al di sotto del suo massimo di 52 settimane di 160,27 dollari, sta uscendo da una correzione pluriennale che un trimestre non può riprezzare completamente. Lo scetticismo non è irrazionale. Ma i risultati dimostrano un'evidenza strutturale che il prezzo delle azioni non ha ancora riconosciuto.

Cosa ha spinto il ritmo

La forza è stata ampia in tutti i mercati finali. Il settore farmaceutico è cresciuto del 6% per il quinto trimestre consecutivo. I prodotti chimici e i materiali avanzati hanno registrato una crescita dell'8%, superiore alla previsione di una media a una cifra, grazie alla spesa in conto capitale per i semiconduttori e agli investimenti nel settore chimico nelle Americhe. Diagnostica e clinica è cresciuta dell'11%, trainata dalla piattaforma Omnis, un sistema di immunoistochimica (IHC) automatizzato utilizzato per rilevare i marcatori di malattia nei campioni di tessuto. Il settore ambientale e forense ha raggiunto il 13%, a fronte di una guida a una sola cifra.

Parte della sovraperformance del settore forense è dovuta a una specifica vittoria contrattuale. Agilent ha ottenuto 5 milioni di dollari da una commessa della TSA di 9 milioni di dollari per l'implementazione della sua tecnologia di risoluzione degli allarmi di massa ai checkpoint di sicurezza della FIFA World Cup 2026 in tutti gli Stati Uniti. L'amministratore delegato Padraig McDonnell ha sottolineato durante la telefonata di presentazione dei risultati che il successo dell'implementazione posiziona Agilent "per continuare ad assicurarsi gare d'appalto più importanti per la sicurezza dell'aviazione" in futuro.

Per quanto riguarda gli strumenti, la cromatografia liquida (LC) e la LC/MS, una tecnica che separa e identifica i composti chimici in base alla massa, sono cresciute entrambe a un tasso a due cifre, così come la gascromatografia (GC). Il book-to-bill è rimasto superiore a 1 per il nono trimestre consecutivo, il che significa che gli ordini continuano a superare i ricavi. McDonnell ha definito i guadagni di quote di mercato "i migliori che abbia mai visto", sottolineando l'invecchiamento del parco strumenti e il miglioramento delle condizioni di spesa in conto capitale negli Stati Uniti e in Europa.

La storia dei margini è stata altrettanto forte. Il margine operativo è aumentato di 130 punti base rispetto all'anno precedente, raggiungendo il 26,4%, e di 180 punti base su base sequenziale. Il pricing strategico ha contribuito per circa 200 punti base nel secondo trimestre, raddoppiando l'obiettivo di 100 punti base per l'intero anno. Il direttore finanziario Adam Elinoff ha attribuito il merito al sistema operativo Ignite, la struttura interna di Agilent che guida la disciplina dei prezzi, i risparmi sugli acquisti e l'efficienza produttiva. Le spese generali di produzione sono diminuite di oltre 50 punti base rispetto all'anno precedente.

Vedere le stime storiche e previsionali per le azioni Agilent Technologies (è gratis!) >>>.

L'acquisizione di Biocare

In questa ripresa si inserisce l' acquisizione di Biocare Medical da parte di Agilent, annunciata il 9 marzo 2026, per 950 milioni di dollari interamente in contanti. Biocare è un'azienda di patologia clinica con oltre 300 anticorpi specializzati e un portafoglio che copre l'immunoistochimica (IHC), l'ibridazione in situ (ISH) e l'ibridazione in situ a fluorescenza FISH, una tecnica utilizzata per rilevare le anomalie cromosomiche nella diagnostica del cancro. L'azienda ha generato un fatturato di oltre 90 milioni di dollari nel 2025, con una crescita del fatturato e degli utili a due cifre ogni anno dal 2021.

Si prevede che l'operazione si concluda entro il quarto trimestre dell'anno fiscale 2026 e che abbia un impatto positivo sull'EPS circa 12 mesi dopo la chiusura. Il menu di anticorpi di Biocare integra direttamente la piattaforma Omnis, che ha già registrato una crescita a due cifre in questo trimestre, aggiungendo un flusso di ricavi ricorrenti da reagenti a un segmento che è già il più in crescita di Agilent.

Il bilancio è in grado di assorbirlo. Alla fine del trimestre la leva finanziaria netta era pari a 0,7 volte l'EBITDA e il management ha previsto un flusso di cassa operativo compreso tra 1,6 e 1,7 miliardi di dollari per l'intero anno. Una transazione interamente in contanti da 950 milioni di dollari a questi livelli di leva finanziaria comporta un rischio di bilancio gestibile.

Cosa hanno ancora ragione gli orsi

Tre preoccupazioni hanno pesato sul titolo e il secondo trimestre non le ha risolte del tutto.

La Cina ha subito un calo del 9% nel secondo trimestre. Il management ha previsto che il segmento Cina per l'intero anno sarà all'incirca piatto, con gli stimoli governativi attesi che ora dovrebbero andare a vantaggio dell'anno fiscale 2020 piuttosto che dell'anno fiscale 2026. Agilent è sovraindebitata ai mercati applicati in Cina, un segmento più ciclico, il che limita la possibilità di trarre vantaggio dalla forza del settore biotech.

La spesa accademica e governativa è scesa del 5%, in linea con le aspettative. La parte statunitense rappresenta all'incirca il 3%-4% delle vendite totali dell'azienda e, sebbene gli strumenti americani di confronto si stiano stabilizzando, l'incertezza sulle sovvenzioni pluriennali non si è ancora dissolta.

I prodotti alimentari sono diminuiti del 3% rispetto a una previsione a una cifra media, a causa dei ritardi nei finanziamenti governativi in Cina e India e delle pressioni del conflitto in Medio Oriente sulle spedizioni di prodotti alimentari e sui test in Asia. Il management ha abbassato le previsioni per l'intero anno a un calo a una sola cifra.

Da qui in poi i confronti H2 diventano più difficili. L'aumento della guidance è stato di 30 punti base per il punto medio del fatturato core e di 0,08 dollari per il punto medio dell'EPS, il che riflette sia un autentico slancio sia il riconoscimento che la metà posteriore deve essere guadagnata. Gli investitori che seguono le revisioni degli utili vorranno l'esecuzione del terzo trimestre prima di far salire il multiplo.

Guarda come Agilent Technologies si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 115,84 dollari

- Prezzo obiettivo (medio): ~$187

- Rendimento totale potenziale: ~62%

- IRR annualizzato: ~12% / anno

Utilizzando il caso medio, il TIKR Valuation Model ipotizza un CAGR dei ricavi di circa il 6% e un margine di utile netto di circa il 24%, arrivando a un obiettivo di circa 187 dollari al 31 ottobre 2030. Ciò implica un rendimento totale del 62% circa e un IRR annualizzato del 12% circa dal prezzo odierno di 115,84 dollari.

I due fattori di reddito da cui dipende il modello sono l'espansione del mercato finale farmaceutico e il ciclo di sostituzione degli strumenti. Il settore farmaceutico ha registrato cinque trimestri consecutivi a due cifre, con una crescita della domanda di produzione di GLP-1 pari a circa il 20% da inizio anno fino al secondo trimestre. Il ciclo di sostituzione di LC e GC aggiunge un vento di coda pluriennale che non richiede la conquista di nuovi clienti, ma solo la sostituzione di flotte obsolete, come dimostrano i dati dell'imbuto e nove letture consecutive di book-to-bill superiori a 1.

Il driver del margine è Ignite. Agilent ha previsto un'espansione del margine operativo di 85 punti base per l'intero anno al punto intermedio dell'esercizio 2026. Il rischio principale per il modello è l'inflazione dei costi determinata dalla Cina e dal Medio Oriente. Se uno dei due dovesse peggiorare in modo sostanziale, il flusso di cassa libero potrebbe non raggiungere l'intervallo di 1,6-1,7 miliardi di dollari previsto dalla guidance, facendo scendere il prezzo dello scenario 2030 verso il caso più basso.

Per quanto riguarda i multipli di valutazione, Agilent è quotata a 15,66x NTM EV/EBITDA, uno sconto rispetto a Waters Corporation a 16,93x e Sartorius a 17,09x, e un modesto premio rispetto a Revvity a 14,62x. Tutte e tre sono aziende comparabili di strumenti per le scienze della vita. L'obiettivo di prezzo medio di circa 161 dollari, che riflette 10 Buy, 5 Outperform e 3 Hold, implica già un rialzo del 39% circa. Il mid-case di TIKR lo estende a circa 187 dollari entro l'ottobre del 2030, a condizione che Ignite realizzi guadagni sui margini di compounding e che la domanda farmaceutica si mantenga nel corso del decennio.

Conclusione

Il più importante catalizzatore a breve termine è la chiusura di Biocare, prevista per il quarto trimestre dell'anno fiscale 2026. Se arriverà nei tempi previsti, la storia dell'incremento dell'EPS per l'esercizio 2027 entrerà nel linguaggio della guidance nel terzo trimestre, il che potrebbe innescare il re-rating che il solo secondo trimestre non ha prodotto. Un ritardo lascia il titolo dipendente dall'esecuzione del secondo semestre a fronte di confronti più difficili.

Tenere d'occhio gli utili del terzo trimestre 2026, attesi per il 26 agosto 2026. Se Biocare viene battuta di nuovo e il caso di circa 187 dollari entro l'ottobre 2030 diventa molto più difficile da respingere.

Conviene investire in Agilent Technologies?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Agilent Technologies e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Agilent Technologies insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Agilent Technologies su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!