Statistiche chiave per il titolo Marvell Technology

- Prezzo attuale: 198,70 dollari

- Obiettivo medio TIKR: ~$556

- Rendimento totale potenziale: ~180%

- IRR annualizzato: ~25%/anno

- Reazione agli utili più recenti: +18,35% (comunicato il 3/5/2026)

- Estrazione massima: 26,42% il 4/2/2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Marvell Technology (MRVL) progetta il silicio personalizzato e le interconnessioni ottiche ad alta velocità che alimentano i più grandi data center AI del mondo. Dopo l'orario di lavoro del 27 maggio, il titolo è salito di circa il 3,5% a seguito di una relazione sugli utili del primo trimestre dell'anno fiscale 2027 che ha battuto sia il fatturato che l'utile per azione. Il risultato è stato modesto. Non lo è stato invece l'aumento della guidance.

L'amministratore delegato Matt Murphy ha alzato le previsioni di fatturato per l'anno fiscale 2028 a circa 16,5 miliardi di dollari, circa 1,5 miliardi di dollari in più rispetto alla cifra che il management aveva pubblicato solo un trimestre prima. Si tratta di quattro revisioni al rialzo multimiliardarie consecutive delle prospettive a medio termine di Marvell in meno di dodici mesi. La domanda che gli investitori si pongono ora non è se Marvell stia crescendo. È se il mercato sta valutando la cifra giusta.

Un trimestre da record, poi la vera storia

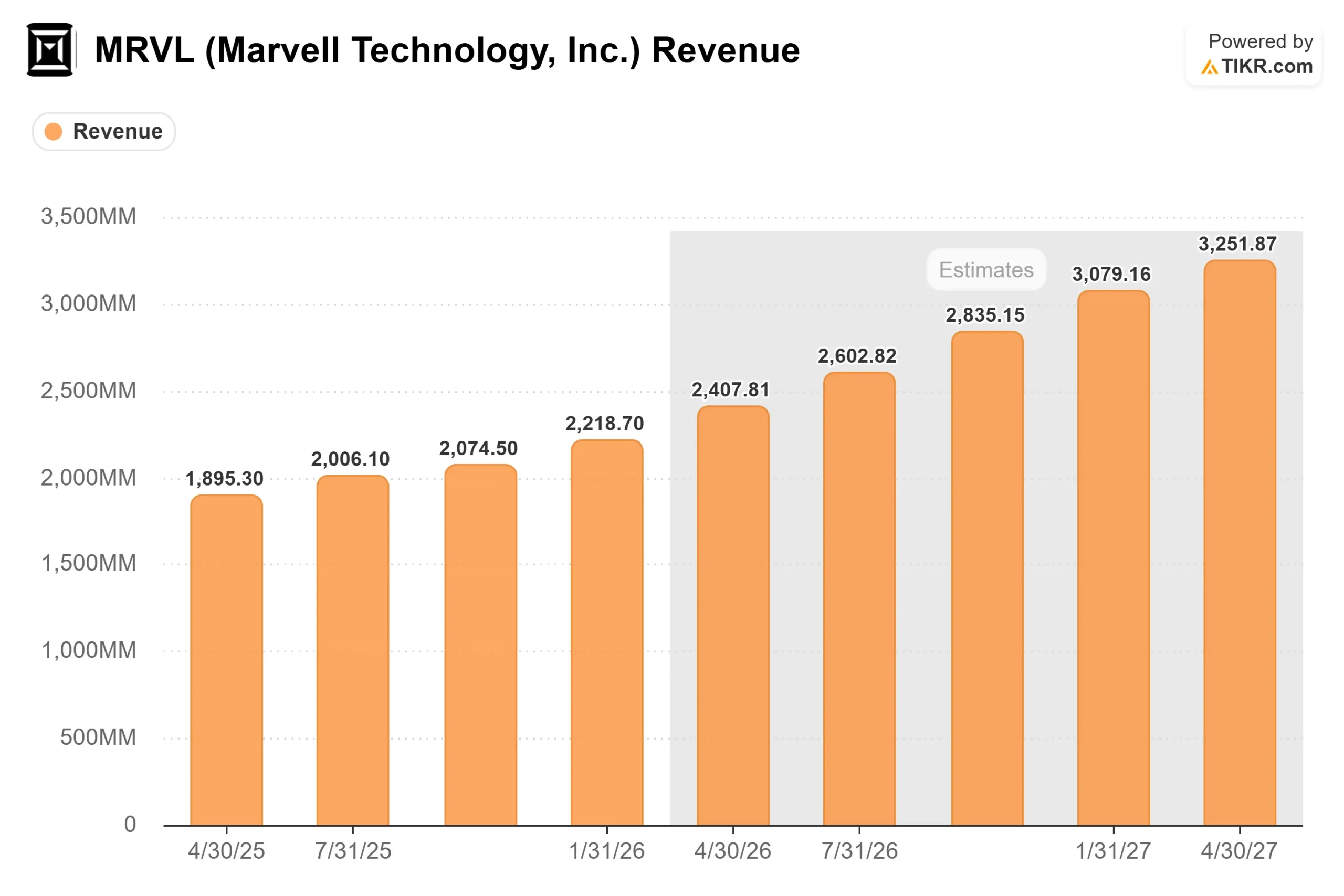

Marvell ha registrato un fatturato netto nel primo trimestre dell'anno fiscale 2027 di 2,418 miliardi di dollari, un nuovo record per l'azienda, con un aumento del 28% rispetto all'anno precedente e del 9% su base sequenziale. Il fatturato ha superato di 18 milioni di dollari il valore medio della guidance. L'EPS non-GAAP è stato di 0,80 dollari, un centesimo al di sopra del punto medio della guidance. Il fatturato dei data center ha raggiunto 1,83 miliardi di dollari, con un aumento dell'11% su base sequenziale e del 27% su base annua, rappresentando il 76% del fatturato totale dell'azienda. Il flusso di cassa operativo ha raggiunto la cifra record di 639 milioni di dollari nel trimestre, secondo quanto riportato nella telefonata di presentazione dei risultati.

Le indicazioni sono quelle che contano di più. Murphy ha previsto per il secondo trimestre dell'anno fiscale 2027 un fatturato di circa 2,7 miliardi di dollari, con una crescita di circa il 35% rispetto all'anno precedente. Ha aggiunto che il terzo e il quarto trimestre cresceranno ciascuno almeno del 10% su base sequenziale, raggiungendo la pietra miliare dei 3 miliardi di dollari di ricavi trimestrali con un trimestre intero di anticipo rispetto alla tabella di marcia. Il fatturato dell'intero anno fiscale 2027 è ora previsto a circa 11,5 miliardi di dollari, con una crescita di circa il 40% rispetto all'anno precedente. L'anno fiscale 2028 è ora previsto a circa 16,5 miliardi di dollari, con un aumento di circa il 45% rispetto all'anno precedente. Entrambe le cifre rappresentano la guidance del management dalla telefonata sugli utili del 27 maggio e riflettono le prospettive più recenti, anticipando le stime del consenso della strada.

Tre motori di crescita

Murphy ha suddiviso il settore dei data center in tre categorie. Ognuna di esse sta accelerando.

L'interconnessione è il segmento più grande e in più rapida crescita. Marvell prevede ora che i ricavi da interconnessione cresceranno di oltre il 70% su base annua nell'anno fiscale 2027, rispetto alla precedente previsione del 50%. Il fattore trainante è l'aumento della domanda di soluzioni da 1,6 terabit al secondo (1,6T), la prossima generazione di collegamenti dati ottici ad alta velocità all'interno dei cluster di intelligenza artificiale. Murphy ha anche sottolineato il mercato dell'interconnessione dei data center (DCI), in cui Marvell rifornisce tutti e cinque i principali hyperscaler statunitensi e ha aperto la strada alla categoria dei moduli DCI collegabili. Ha dichiarato che il settore DCI è sulla buona strada per raggiungere un fatturato annualizzato di 1 miliardo di dollari nell'anno fiscale 2028, circa il doppio rispetto ai circa 500 milioni di dollari generati nell'anno fiscale 2026. Una nuova opportunità chiamata "scale across", in cui i carichi di lavoro AI devono estendersi su più data center contemporaneamente, dovrebbe spingere ulteriormente la crescita del DCI, con requisiti di larghezza di banda aggregata che Murphy ha descritto come più di 10 volte superiori alle attuali reti DCI front-end.

Il silicio personalizzato è l'ambito in cui la posta in gioco pluriennale è più alta. Murphy ha confermato che l'attività personalizzata di Marvell, che progetta chip specifici per le applicazioni chiamati XPU (unità di elaborazione accelerata) direttamente per i clienti hyperscaler, dovrebbe più che raddoppiare rispetto all'anno precedente nell'anno fiscale 2028. Murphy ha dichiarato che la crescita deriverà da tre fonti più o meno equivalenti: una continua accelerazione dei programmi XPU esistenti, oltre dieci prodotti collegati a XPU che raggiungeranno volumi di produzione più elevati e un nuovo programma XPU di livello 1 che entrerà in produzione a volume nell'anno fiscale 2028 con requisiti di clienti certi già bloccati. Murphy ha anche riaffermato l'obiettivo di Marvell di realizzare oltre 10 miliardi di dollari di ricavi personalizzati nell'anno fiscale 2029.

La commutazione è oggi la parte più piccola, ma con un margine di crescita più ampio. Si prevede che il fatturato degli switch scale-out supererà i 600 milioni di dollari nell'anno fiscale 2027, raddoppiando rispetto all'anno fiscale 2026, con un percorso di oltre 1 miliardo di dollari annui entro l'anno fiscale 2028. L'opportunità di switching scale-up, che copre i protocolli di nuova generazione tra cui UALink, ESUN e NVLink, attualmente contribuisce poco alle proiezioni. Murphy ha descritto ogni impegno come un'opportunità di guadagno multimiliardaria nell'arco della vita. Nessuno di questi vantaggi è incluso nella cifra di 16,5 miliardi di dollari per l'anno fiscale 2028.

Vedere le stime storiche e previsionali per le azioni Marvell Technology (è gratis!) >>>.

La partnership con NVIDIA

Il 31 marzo 2026, NVIDIA ha annunciato un investimento di 2 miliardi di dollari in Marvell insieme a una partnership costruita attorno a NVLink Fusion, una piattaforma che consente agli hyperscaler di costruire infrastrutture AI semi-custom pienamente compatibili con l'ecosistema software di NVIDIA. La partnership comprende la collaborazione con la fotonica del silicio, l'integrazione diretta a livello di chip tra il silicio personalizzato di Marvell e l'infrastruttura NVIDIA e la tecnologia AI-RAN (AI-enabled radio access network) per le reti 5G/6G. Murphy ha dichiarato che le due aziende sono "partite alla grande" dopo l'annuncio. L'effetto strutturale è che il percorso del silicio personalizzato di Marvell è ora formalmente collegato all'ecosistema di NVIDIA piuttosto che posizionato separatamente da esso, riducendo l'attrito per gli hyperscaler nella scelta tra i due.

Cosa riflette la valutazione

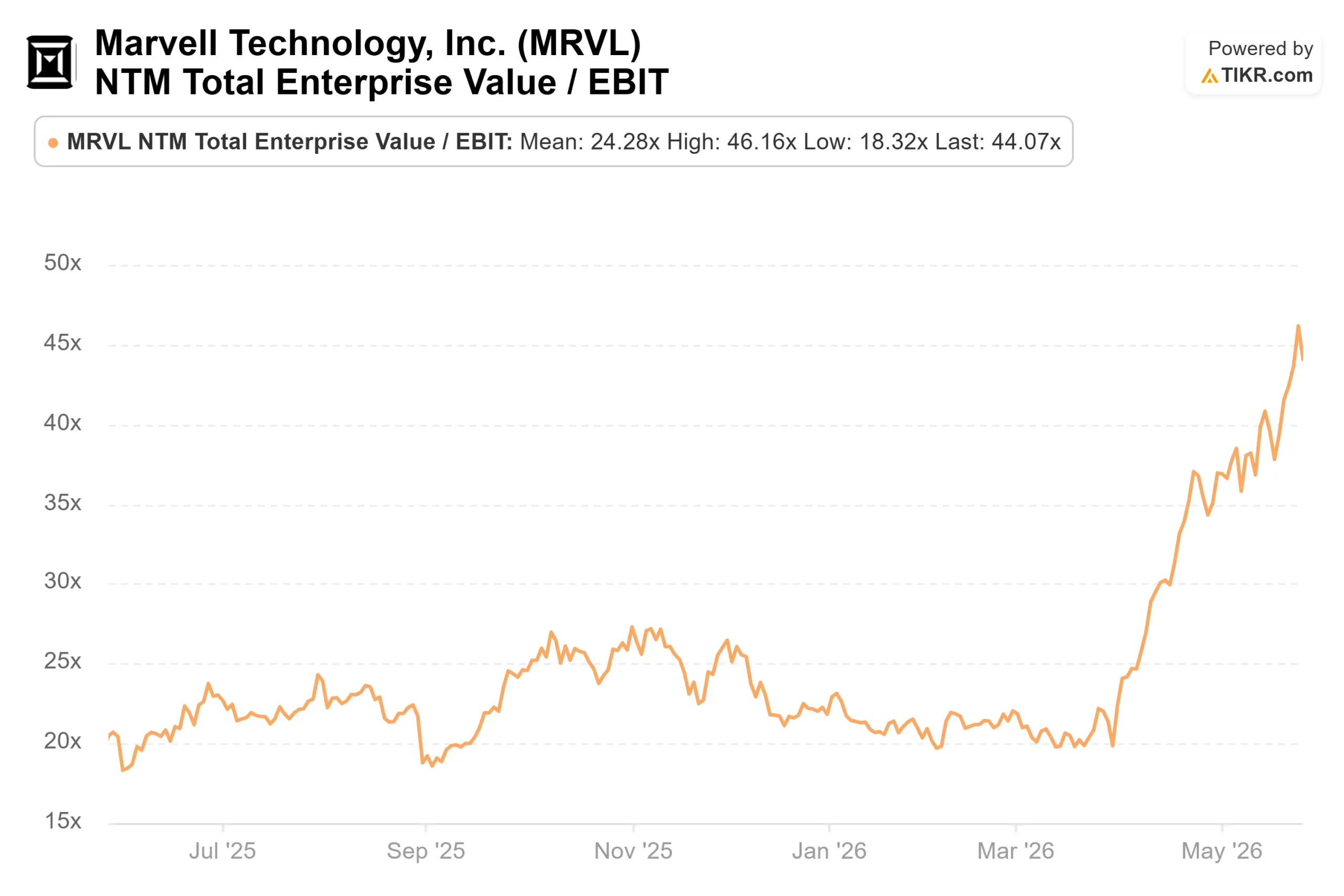

A 198,70 dollari, Marvell viene scambiata a 16,06x NTM EV/Revenue e 51,61x NTM P/E per TIKR. Entrambi sono valori superiori. Broadcom, la società di pari livello più vicina, viene scambiata a 17,15x NTM EV/Revenue e 31,53x NTM P/E. NVIDIA è quotata a 11,74x NTM EV/Revenue e 21,32x NTM P/E. La mediana NTM EV/Revenue del gruppo di pari tra 36 società di semiconduttori è pari a 6,75x secondo i dati dei concorrenti di TIKR.

Il premio di Marvell rispetto alla mediana è elevato. L'argomentazione è che la crescita dei ricavi sta accelerando a partire da un'ampia base: i ricavi dell'esercizio 2026, pari a 8,19 miliardi di dollari, sono cresciuti del 42,1% rispetto all'anno precedente secondo TIKR, e il management prevede una crescita di circa il 50% nell'esercizio 2027 e di circa il 55% nell'esercizio 2028 per il solo segmento dei data center. Il margine operativo non-GAAP è stato del 35% nel primo trimestre, e il direttore finanziario Willem Meintjes si è orientato verso l'estremità superiore di un intervallo di obiettivi del 38-40% nell'anno fiscale 2028. Se i margini raggiungono questo livello, il multiplo degli utili si riduce significativamente rispetto a oggi.

Il rischio principale è la concentrazione dei clienti. I principali hyperscaler statunitensi rappresentano la maggior parte del fatturato dei data center e una decelerazione dei CapEx o un ritardo di un singolo programma metterebbe sotto pressione l'obiettivo di 16,5 miliardi di dollari. Murphy ha riconosciuto che la crescita dei CapEx per il cloud dovrebbe ridursi al 30% e oltre nell'anno fiscale 2028. La sua argomentazione è che i guadagni di contenuto di Marvell nei settori dell'interconnessione e del silicio personalizzato supereranno questa moderazione. Questa tesi si è rivelata corretta per quattro trimestri consecutivi.

Guardate come si comporta Marvell Technology rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $198,70

- Obiettivo medio di TIKR: ~$556

- Rendimento totale potenziale: ~180%

- IRR annualizzato: ~25%/anno

Il modello mid-case di TIKR prevede una crescita annualizzata dei ricavi di circa il 25% fino al 31 gennaio 2031, con margini di reddito netto in espansione verso il 30% circa. I due fattori di crescita dei ricavi sono l'interconnessione ottica, con l'estensione del ciclo del prodotto oltre il 2028, e l'ampiezza del silicio personalizzato, in quanto Marvell costruisce ricavi legati alle XPU attraverso molteplici relazioni con gli hyperscaler piuttosto che dipendere da un singolo programma. Il driver dei margini è la leva operativa: il management ha previsto una crescita dei costi operativi non-GAAP nell'intervallo medio-alto della percentuale nell'anno fiscale 2028, mentre i ricavi crescono di circa il 45%, il che significa che un numero significativamente maggiore di ricavi si ripercuote sugli utili.

Il caso più elevato, con un CAGR dei ricavi del 27% circa, colloca il titolo vicino a 1.324 dollari entro il 31 gennaio 2031. Il rischio negativo è rappresentato da una correzione dei costi di produzione dell'iperscaler, che sgonfierebbe rapidamente i multipli di valutazione premium, dato che gran parte del prezzo odierno riflette i flussi di cassa futuri.

Conclusioni

Murphy ha previsto per il secondo trimestre dell'anno fiscale 2027 un fatturato di circa 2,7 miliardi di dollari. Il rapporto sugli utili del secondo trimestre, atteso per fine agosto 2026, è il prossimo punto di conferma. La soglia è semplice: ricavi pari o superiori a 2,7 miliardi di dollari, data center in crescita del 40% su base annua e interconnessione con una crescita annua superiore al 70%. Un risultato netto conferma il percorso di 16,5 miliardi di dollari per l'anno fiscale 2028. Qualsiasi taglio al tasso di crescita delle interconnessioni sarebbe la prima battuta d'arresto in una guidance che è stata alzata, non abbassata, per quattro volte consecutive.

Conviene investire in Marvell Technology?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionate Marvell Technology e vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Marvell Technology insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza la tecnologia Marvell su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!