Principali dati da prendere in considerazione:

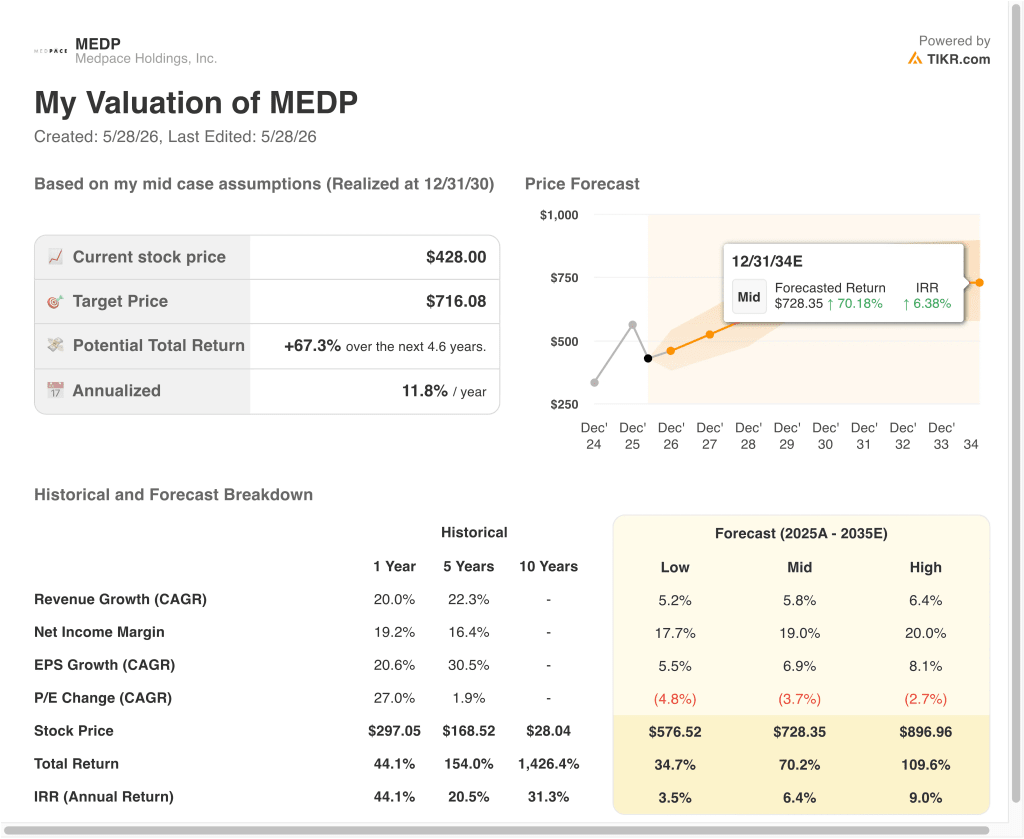

- Il titolo MEDP è sceso di circa il 25% da un anno all'altro e si trova circa il 32% al di sotto del suo massimo di 52 settimane di 629 dollari, con una quotazione vicina ai 428 dollari.

- Il nostro modello prevede che il titolo Medpace possa raggiungere circa 557 dollari per azione entro la fine del 2028, con un rendimento totale del 30% e circa l'11% annualizzato.

- Medpace ha battuto le stime di fatturato per il primo trimestre del 2026 e ha alzato le previsioni di fatturato per l'intero anno 2026 a 2,755 miliardi di dollari e 2,855 miliardi di dollari, il che implica una crescita compresa tra il 9% e il 13%.

Cosa è successo?

Medpace Holdings, Inc. (MEDP) ha affrontato una significativa pressione di vendita nel 2026. Il titolo è passato da un massimo di 52 settimane di 629 dollari ai 428 dollari di oggi, con un calo del 32% circa. Gran parte di questa pressione è dovuta al timore degli investitori che l'intelligenza artificiale possa sconvolgere il settore delle organizzazioni di ricerca a contratto (CRO). Le CRO, come Medpace, gestiscono ed eseguono studi clinici sui farmaci per conto di aziende farmaceutiche e biotecnologiche che esternalizzano questo lavoro piuttosto che costruirlo internamente.

Nel marzo 2026 Reuters ha riportato che il crollo delle CRO guidato dall'IA potrebbe sopravvalutare il rischio di interruzione per queste aziende. I recenti risultati di Medpace confermano questa tesi. Il fatturato del primo trimestre 2026 è stato di 706,6 milioni di dollari, battendo le stime del consenso degli analisti di 697,7 milioni di dollari. Anche l'utile netto GAAP è aumentato dell'8,1%, raggiungendo i 123,9 milioni di dollari, grazie a una solida esecuzione operativa.

La dirigenza ha fissato per l'intero anno 2026 una guidance di ricavi compresa tra 2,755 e 2,855 miliardi di dollari, che implica una crescita su base annua compresa tra l'8,9% e il 12,8%. Questo intervallo suggerisce che l'attività principale rimane sana e che la domanda dei clienti del settore farmaceutico e biotecnologico non è rallentata in modo sostanziale. Il fatturato del quarto trimestre del 2025, pari a 708,45 milioni di dollari, ha battuto anche le stime di consenso di 689,4 milioni di dollari, continuando a registrare risultati eccellenti.

Per quanto riguarda la governance, gli azionisti di Medpace hanno eliminato i requisiti di voto a supermaggioranza in occasione dell'assemblea annuale del maggio 2026 per migliorare la governance. Il modello integrato di Medpace, che comprende la strategia regolatoria, i laboratori bioanalitici e la gestione dei dati, le conferisce una posizione differenziata nel settore delle CRO.

Ecco perché il titolo Medpace potrebbe offrire solidi rendimenti di capitale fino al 2028, in quanto i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per le azioni MEDP

Abbiamo analizzato il potenziale di rialzo del titolo Medpace sulla base del suo modello integrato di CRO a servizio completo, del modello coerente di battute trimestrali dei ricavi e di una struttura operativa redditizia che beneficia della focalizzazione terapeutica e della forte fidelizzazione dei clienti.

Sulla base delle stime di una crescita annuale dei ricavi dell'8%, di margini operativi del 21% e di un multiplo P/E normalizzato di 25x, il modello prevede che il titolo Medpace possa salire da 428 a 557 dollari per azione.

Si tratterebbe di un rendimento totale del 30%, o di un rendimento annualizzato dell'11% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni MEDP:

1. Crescita dei ricavi: 8,2%

Medpace ha registrato un CAGR dei ricavi a un anno del 20,0% e un CAGR a cinque anni del 22,3%, che riflette anni di vittorie consistenti di contratti e una forte fidelizzazione dei clienti nell'ambito del suo modello di CRO focalizzato sulle terapie. La guidance per l'intero anno 2026 dell'azienda implica una crescita compresa tra il 9% e il 13% circa, che è un passo indietro rispetto ai recenti tassi storici, ma rappresenta comunque uno slancio salutare per un'azienda di queste dimensioni. La crescita a breve termine potrebbe subire una certa pressione, in quanto la domanda complessiva di CRO si adegua alle mutate dinamiche di finanziamento delle biotecnologie.

L'approccio differenziato e terapeuticamente specializzato di Medpace le ha permesso di aggiudicarsi contratti che CRO più generaliste potrebbero faticare ad ottenere. L'azienda si concentra su aree terapeutiche complesse come l'oncologia, le malattie rare e i disordini metabolici, dove la profonda competenza scientifica è importante. Le stime di consenso sul CAGR dei ricavi a due anni si attestano intorno al 7,1%, riflettendo una modesta decelerazione rispetto al periodo di forte crescita.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di crescita dei ricavi dell'8,2% per MEDP. Questa ipotesi riflette il punto medio della guidance 2026 e tiene conto sia della buona pipeline di studi clinici sia dell'incertezza a breve termine sulle condizioni di finanziamento delle biotecnologie e sull'evoluzione del ruolo degli strumenti di intelligenza artificiale nelle operazioni di ricerca clinica.

2. Margini operativi: 21,4%

Il margine operativo di Medpace negli ultimi dodici mesi è pari al 21,0% e il margine lordo è del 71,9%. Questi margini sono forti per una CRO e riflettono i vantaggi del modello integrato, in cui un'unica organizzazione gestisce l'intero processo di sperimentazione clinica dall'inizio alla fine. L'integrazione riduce i costi di trasferimento e migliora la qualità dell'esecuzione, che a sua volta sostiene il potere di determinazione dei prezzi con i clienti.

Il ritorno sul capitale investito (ROIC) di Medpace è pari al 75,2%, il che indica un'eccezionale efficienza del capitale, insolita anche tra le CRO di alta qualità. La costante redditività dell'azienda e la forte generazione di cassa le hanno permesso di restituire capitale attraverso il riacquisto di azioni. La continua disciplina dei margini, in seguito all'ampliamento delle attività, sarà la chiave per sostenere questa performance.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo del 21,4% per MEDP. Questo valore è in linea con il recente livello di margine storico dell'azienda e riflette i continui benefici di scala e di efficienza operativa del modello di ricerca clinica integrata di Medpace.

3. Multiplo P/E di uscita: 24,5x

MEDP è attualmente scambiata a un P/E forward NTM di circa 24,5x. Questo multiplo riflette il profilo di crescita superiore alla media e il posizionamento differenziato di Medpace nel settore delle CRO, ma si è ridotto rispetto ai livelli più alti visti prima dell'inizio del crollo del settore guidato dall'AI. Il titolo non paga un dividendo, quindi gli investitori dipendono interamente dall'apprezzamento del prezzo per ottenere un rendimento totale.

Le società CRO con forti caratteristiche di ricavi ricorrenti e crescita costante degli utili possono giustificare multipli P/E elevati rispetto alle aziende sanitarie più cicliche. Tuttavia, se il sentimento degli investitori nei confronti delle CRO continuerà a essere appesantito dai timori per la disruption dell'IA, la compressione dei multipli potrebbe persistere. Un'inversione di questo sentimento, combinata con il mantenimento di risultati solidi, potrebbe sostenere una rivalutazione significativa.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 24,5x per MEDP. Tale multiplo riflette l'attuale P/E a termine e presuppone una valutazione stabile per una CRO di alta qualità che offre costantemente una crescita dei ricavi superiore al settore e una forte performance dei margini nell'ambito del suo modello integrato.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni MEDP fino al 2030 mostrano risultati diversi in base alla domanda di studi clinici e alla risoluzione delle preoccupazioni relative all'interruzione dell'IA per il settore delle CRO (si tratta di stime, non di rendimenti garantiti):

- Caso basso: i finanziamenti biotecnologici rallentano e gli strumenti di IA riducono i volumi di ricerca a contratto → rendimenti annui del 3,5%.

- Caso medio: la domanda costante di studi clinici sostiene la crescita dei ricavi e i margini si mantengono → 6,4% di rendimenti annui

- Caso alto: L'integrazione dell'AI migliora l'efficienza delle CRO e Medpace accelera la conquista di quote di mercato → 9,0% di rendimenti annuali

In prospettiva, il modello guidato di Medpace a breve termine implica un potenziale di rendimento annualizzato dell'11% che colloca il titolo in una fascia che molti investitori trovano interessante, anche se l'analisi dello scenario a più lungo termine punta a risultati più moderati.

Il calo del 32% rispetto ai massimi di 52 settimane ha riportato la valutazione a livelli più ragionevoli rispetto alla storia di crescita dell'azienda. Gli investitori dovrebbero soppesare la forza del modello CRO differenziato di Medpace rispetto all'incertezza che regna intorno alla narrativa sulla disruption dell'IA e alle tendenze di finanziamento delle biotecnologie.

Scopri cosa pensano gli analisti delle azioni MEDP in questo momento (gratis con TIKR) >>>

Conviene investire in Medpace?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate MEDP, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire MEDPinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!