Statistiche chiave per le azioni DICK'S Sporting Goods

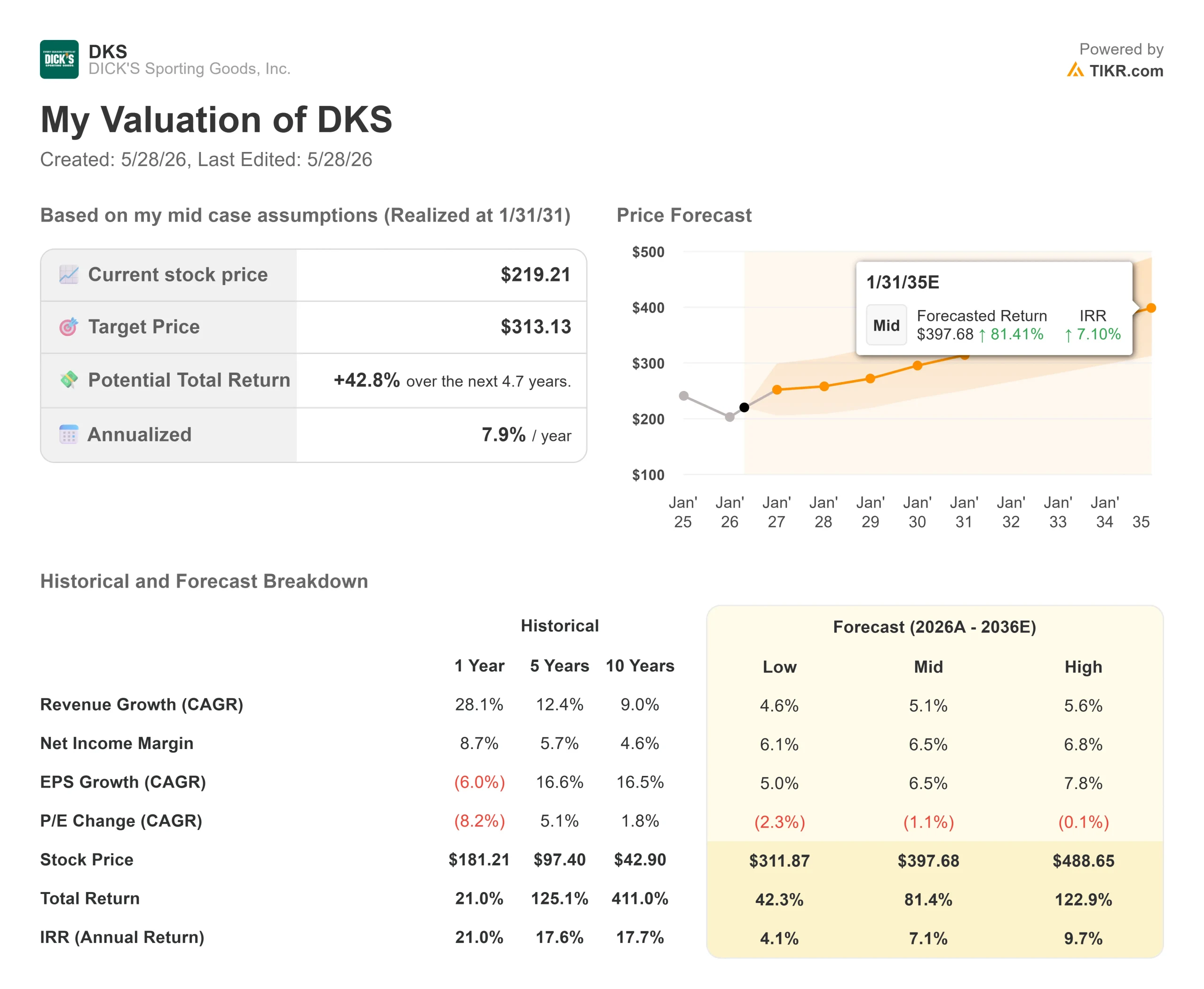

- Prezzo attuale: $219,21

- Prezzo obiettivo (medio): ~$313

- Target di mercato: ~$240

- Rendimento totale potenziale: ~43%

- IRR annualizzato: ~8% / anno

- Reazione del titolo 1D: -5,97% (27 maggio 2026)

- Drawdown massimo: -19.82% (3/16/26)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

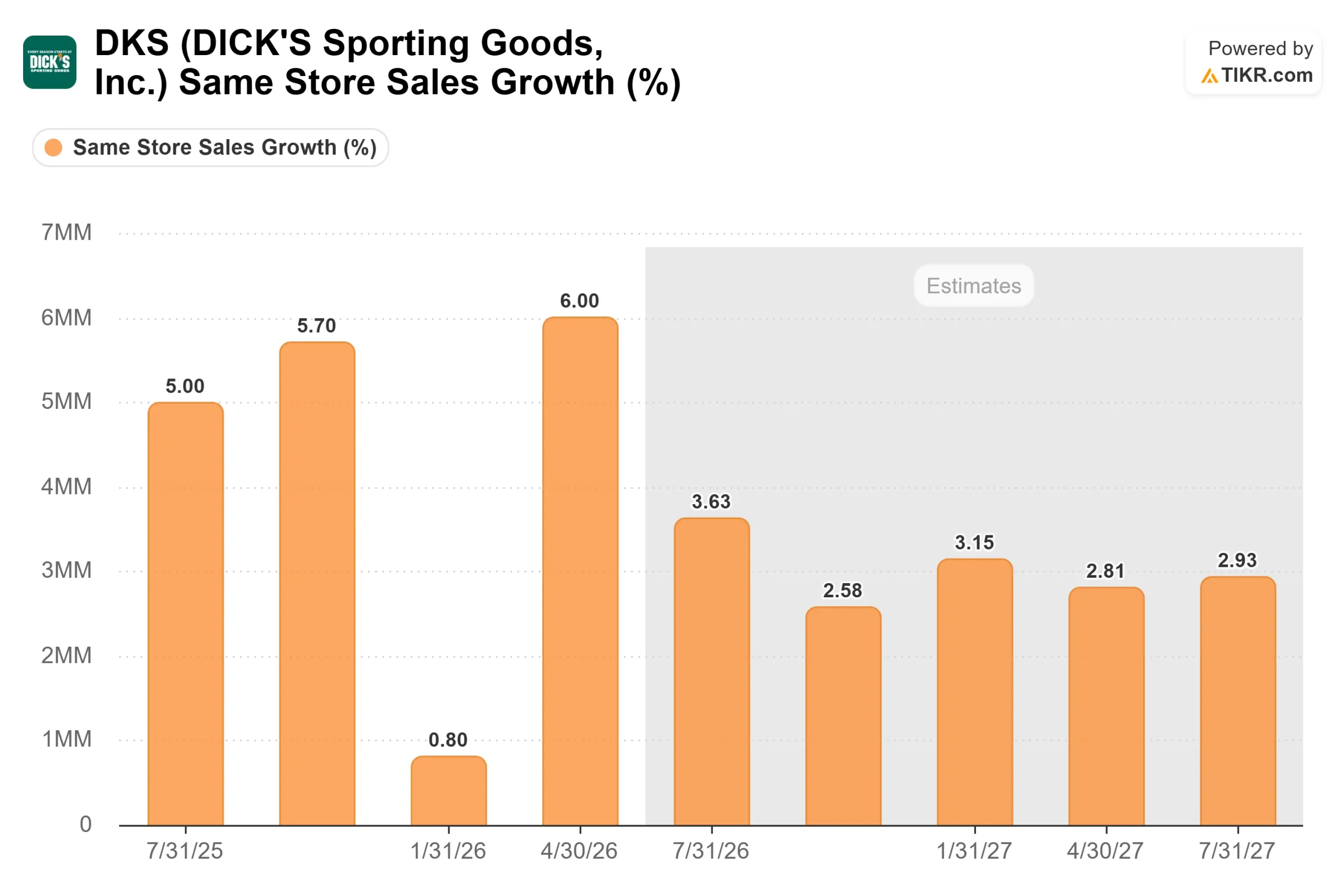

DICK'S Sporting Goods (DKS) ha realizzato questa settimana uno dei suoi trimestri più brillanti. L'attività principale di DICK'S ha registrato un aumento delle vendite comparabili del 6%, il fatturato ha battuto il consenso di quasi il 2% e l'EBITDA di oltre il 17%. Il management ha alzato la guidance sia sulle vendite che sui margini.

Il titolo è sceso di quasi il 6%.

Il divario tra i risultati dell'azienda e la reazione del mercato è la storia. Il crollo non è stato un verdetto sull'attività di DICK's. È stato un verdetto sull'acquisizione di Foot Locker e sulla possibilità che il mercato riesca a separare completamente le due attività.

Un'azienda che continua a prendere quota

Lauren Hobart, presidente e amministratore delegato, è stata inequivocabile durante la conferenza stampa del 27 maggio: "L'aumento del 6% delle vendite non è stato il risultato di un fattore unico. Abbiamo riscontrato un'ampia forza in tutto il portafoglio".

I numeri lo confermano. Lo scontrino medio è aumentato del 5,5% e le transazioni dello 0,5%. La crescita ha riguardato le calzature, l'abbigliamento e le linee di abbigliamento. Nel trimestre l'azienda ha aggiunto 1,5 milioni di nuovi atleti al suo database. DICK'S ha ora registrato compensi del 6% nel 1° trimestre 2026, del 4,5% nel 1° trimestre 2025 e del 5,3% nel 1° trimestre 2024, con una crescita cumulativa di quasi il 16% in tre anni. Non sono apparsi segni di ribasso in nessuna fascia demografica di reddito. Si tratta di un guadagno strutturale di quote, non di una spinta ciclica.

Ed Stack, presidente esecutivo, ha inquadrato il contesto più ampio: "Lo sport è una delle categorie più calde del Paese oggi, e siamo nel bel mezzo di un vero e proprio momento sportivo". La Coppa del Mondo FIFA 2026 si disputerà principalmente sul suolo statunitense quest'estate, e il management ha già tenuto conto della domanda legata alla Coppa del Mondo nelle sue previsioni per il primo semestre. Le Olimpiadi estive del 2028 a Los Angeles sono più lontane, il che allunga la pista di decollo. Il 22 maggio DICK'S ha anche lanciato Coach by DICK'S, un assistente agenziale AI realizzato con Adobe Brand Concierge che, a partire da giugno, fornisce indicazioni personalizzate su sport e prodotti all'interno dell'app mobile di DICK'S. L'assistente estende l'offerta del marchio all'interno del punto vendita. Questo strumento estende l'esperienza del marchio nel negozio al canale digitale, il che è importante per la fidelizzazione tra i cicli di acquisto.

Vedere le stime storiche e previsionali per le azioni DICK's Sporting Goods (è gratis!) >>>.

Il freno di Foot Locker: reale, ma permanente?

La frustrazione del mercato ha una base logica. DICK'S ha acquisito Foot Locker nel settembre 2025, emettendo 9,6 milioni di nuove azioni come parte dell'accordo. La diluizione persiste fino a quando i guadagni di Foot Locker non recuperano, e nel 1° trimestre non è stato così.

Secondo il comunicato sugli utili del 1° trimestre 2026, il segmento Foot Locker ha generato un utile operativo di 17,5 milioni di dollari su 1,79 miliardi di dollari di fatturato, con un margine dello 0,98%. Il segmento DICK'S ha operato al 10,69%. Questo divario di margine ha fatto scendere il margine di profitto lordo consolidato non-GAAP di 328 punti base rispetto all'anno precedente, al 33,42%. Il direttore finanziario Navdeep Gupta ha confermato la causa durante la telefonata di presentazione dei risultati: "Il calo su base annua è stato determinato principalmente dall'impatto del mix delle attività di Foot Locker". L'EPS rettificato è sceso da 3,37 dollari di un anno fa a 2,90 dollari, anche se l'EPS GAAP è salito da 3,24 a 3,54 dollari grazie a un accordo favorevole su una controversia.

Il totale degli oneri di integrazione al lordo delle imposte dovrebbe raggiungere i 500-750 milioni di dollari, con circa 200 milioni di dollari ancora da pagare fino al 2026 e oltre.

Tuttavia, le prime prove di inversione di tendenza sono reali. I compensi proforma di Foot Locker sono diventati positivi per la prima volta dal quarto trimestre del 2024, con un aumento dello 0,6% a livello globale. L'insegna Foot Locker negli Stati Uniti ha registrato una crescita del 6,4%, pari a quella del segmento DICK's. L'iniziativa Fast Break, una ristrutturazione dei negozi a basso costo che riduce il numero di articoli e reintroduce l'abbigliamento, si è espansa da circa 10 negozi a circa 100 nel 1° trimestre. Questi negozi hanno registrato risultati a due cifre. Stack ha detto semplicemente: "È l'ABC del retail. E quando lo si esegue con disciplina, funziona".

Per il back-to-school, DICK'S ha in programma circa 250 negozi Fast Break in tutto il mondo. Ma soprattutto, quella stagione segna la prima volta che il team di acquisto di DICK'S avrà il pieno controllo sull'assortimento di Foot Locker. In tutti i trimestri precedenti sono stati utilizzati acquisti ereditati. Stack ha detto che il punto di inflessione inizia da lì, insieme al rilancio completo del marchio Foot Locker.

Il secondo trimestre sarà il più difficile. Il marketing della Coppa del Mondo, i costi concentrati di preapertura di House of Sport e i continui oneri di integrazione si presentano tutti insieme. Gupta ha confermato: "La pressione più significativa è prevista nel secondo trimestre". Gli investitori che si aspettavano una rapida normalizzazione degli EPS devono aspettarsi un altro trimestre difficile.

Guarda come DICK's Sporting Goods si comporta rispetto ai suoi simili in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: $219,21

- Prezzo obiettivo (medio): ~$313

- Rendimento totale potenziale: ~43%

- TIR annualizzato: ~8%/anno

Il modello TIKR di medio periodo punta a circa 313 dollari/azione entro gennaio 2031, il che implica un rendimento totale del 43% circa in circa 4,7 anni, ovvero circa l'8% annuo.

Il modello si basa su due elementi. In primo luogo, si prevede che i ricavi aumentino di circa il 5% all'anno durante il periodo di previsione, grazie ai continui guadagni delle azioni DICK'S e alla graduale ripresa di Foot Locker. In secondo luogo, l'ipotesi di un margine di guadagno netto di circa il 6,5% rappresenta una ripresa significativa rispetto alla media storica di 10 anni del 4,6%, grazie alla riduzione degli oneri di integrazione. Gupta ha ribadito l'esistenza di sinergie di costo a medio termine per un valore compreso tra i 100 e i 125 milioni di dollari, principalmente per quanto riguarda l'approvvigionamento e il direct sourcing, con una parte che arriverà nel 2026.

Il rischio principale è che le sfide strutturali di Foot Locker, tra cui il patrimonio immobiliare basato sui centri commerciali e la pressione diretta al consumatore da parte dei partner di marca, si rivelino più difficili da risolvere rispetto a quanto ipotizzato nella tabella di marcia del turnaround. Se Foot Locker si blocca, il recupero dei margini e la progressione dell'EPS rallenteranno entrambi in modo significativo.

Per quanto riguarda la valutazione relativa, DKS viene scambiata a 10,59x NTM EV/EBITDA, uno sconto rispetto alla media del gruppo di riferimento del commercio al dettaglio specializzato di 13,68x. Il suo P/E NTM di 14,75x è approssimativamente in linea con la media dei peer di 14,55x. Lo sconto sull'EBITDA è più ampio di quanto sembri, perché Foot Locker sta temporaneamente comprimendo i margini consolidati. Con la normalizzazione di Foot Locker, questi divari multipli dovrebbero ridursi.

Il mercato è più conservativo del modello TIKR. L'obiettivo medio degli analisti è di 240 dollari, il che implica un rialzo del 10% circa. Dopo i risultati, Truist ha alzato il target a 270 dollari con un Buy, mentre Jefferies ha alzato il target a 224 dollari con un Hold. Questo differenziale cattura il dibattito: i tori vedono un rivenditore di articoli sportivi dominante temporaneamente penalizzato per un'acquisizione ben tempestiva; gli scettici vedono una diluizione che richiede anni per essere recuperata.

Conclusione

Il ritorno a scuola è il primo vero test. Osservate i risultati del secondo trimestre del 2026, previsti per il 25 agosto, per vedere due dati specifici: se i compensi proforma di Foot Locker accelereranno oltre l'1,5%-3% previsto per l'intero anno e se l'utile operativo del segmento Foot Locker mostrerà un miglioramento significativo rispetto ai 17,5 milioni di dollari del primo trimestre. Se il primo assortimento di proprietà e il lancio di Fast Break daranno risultati, la tesi della diluizione si chiuderà. Se invece deludono, nonostante l'assetto favorevole, la tempistica si allunga fino al 2027.

L'attività di DICK'S ha già risposto alle domande degli investitori. A 219,21 dollari, il titolo è una scommessa sul fatto che Foot Locker si guadagni un posto in quella storia entro la fine dell'anno. Il 25 agosto gli investitori lo scopriranno.

Conviene investire in DICK's Sporting Goods?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate DICK's Sporting Goods, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare DICK's Sporting Goods insieme a tutti gli altri titoli sul vostro radar. Non è necessaria la carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza DICK's Sporting Goods su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!