Principali risultati:

- Zillow Group ha registrato nel primo trimestre del 2026 un fatturato di 708 milioni di dollari, in crescita del 18% rispetto all'anno precedente, con un utile netto di 46 milioni di dollari grazie ai guadagni derivanti dall'integrazione dell'intelligenza artificiale.

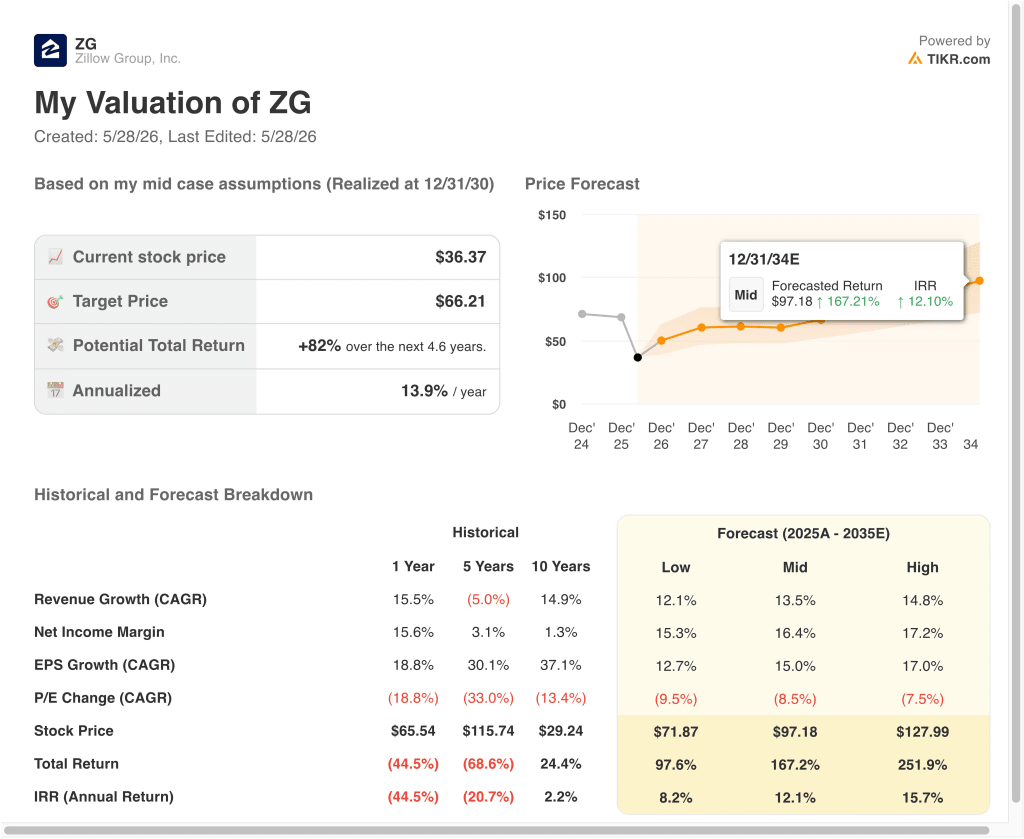

- Il titolo ZG potrebbe potenzialmente raggiungere circa 43 dollari per azione entro dicembre 2028, in base alle nostre ipotesi di valutazione a breve termine.

- Ciò implica un rendimento totale di circa il 17% dal prezzo odierno di 36 dollari, con un rendimento annualizzato del 6,3% nei prossimi 2,6 anni.

Cosa è successo?

Il gruppo Zillow (ZG) ha registrato nel 1° trimestre 2026 un fatturato di 708 milioni di dollari, in crescita del 18% rispetto all'anno precedente, con un utile netto di 46 milioni di dollari. L'integrazione dell'intelligenza artificiale è stata evidenziata come uno dei principali fattori di miglioramento del coinvolgimento e della conversione in tutta la piattaforma.

L'azienda ha riaffermato le prospettive di fatturato per l'intero anno e gli obiettivi finanziari di metà ciclo in occasione di una speciale chiamata agli investitori nel marzo 2026. Gli investitori sono stati ampiamente incoraggiati dal risultato del primo trimestre, ma il titolo ha subito notevoli pressioni nel corso dell'anno.

Un'importante interruzione dei dati è emersa nel maggio 2026, quando la cooperativa Midwest Real Estate Data (MRED) ha sospeso i suoi feed di annunci a Zillow e Trulia. Ciò ha impedito l'accesso agli annunci immobiliari dell'area di Chicago, uno dei più grandi mercati immobiliari degli Stati Uniti.

Un giudice federale ha ordinato a MRED di ripristinare l'accesso di Zillow pochi giorni dopo, il 23 maggio 2026. L'episodio ha messo in luce le tensioni in corso tra Zillow e le cooperative di annunci regionali, ma si è risolto rapidamente.

Nel maggio 2026 Zillow e Redfin non sono riusciti a respingere un'azione legale della FTC, secondo cui l'agenzia avrebbe soppresso la concorrenza nel mercato degli affitti. L'aumento dei tassi ipotecari ha continuato a rallentare la ripresa delle vendite di case negli Stati Uniti nei mesi di aprile e maggio 2026.

Le concessioni di locazione hanno toccato il record di primavera a maggio, con il 39,8% degli annunci che offrono incentivi per attirare gli inquilini. Gli investitori stanno ampiamente riconsiderando l'assetto di ZG, bilanciando la forte crescita dei ricavi con i rischi normativi e i venti contrari alla sostenibilità degli alloggi.

Ecco perché il titolo Zillow potrebbe offrire solidi rendimenti di capitale fino al 2028, dato che i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per il titolo ZG

Abbiamo analizzato il potenziale di rialzo del titolo Zillow utilizzando ipotesi di valutazione basate sulla posizione dominante nel mercato immobiliare, sull'espansione delle capacità di intelligenza artificiale nella ricerca e nei mutui e sulla crescita delle attività di locazione e degli strumenti per gli agenti.

Sulla base di stime di crescita dei ricavi annui del 15,5%, di margini operativi dell'11,8% e di un multiplo P/E normalizzato di 14,7x, il modello prevede che il titolo Zillow possa salire da 36 a circa 43 dollari per azione.

Si tratterebbe di un rendimento totale del 17,3%, o di un rendimento annualizzato del 6,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ZG:

1. Crescita dei ricavi: 15,5%

Zillow Group gestisce il principale mercato immobiliare online negli Stati Uniti attraverso le piattaforme Zillow e Trulia. I ricavi provengono dalla pubblicità residenziale, dagli annunci di affitto, dall'accensione di mutui e dagli strumenti software-as-a-service (SaaS) per agenti immobiliari e professionisti. L'azienda ha investito molto nell'intelligenza artificiale per migliorare la qualità della ricerca, la corrispondenza dei contatti e i tassi di completamento delle transazioni.

Il fatturato del 1° trimestre 2026, pari a 708 milioni di dollari, è cresciuto del 18% rispetto all'anno precedente, grazie al miglioramento del coinvolgimento degli agenti e agli aggiornamenti dei prodotti basati sull'intelligenza artificiale. Zillow ha inoltre esteso la collaborazione con Realtor.com per la pubblicazione di annunci in anteprima nel maggio 2026, che potrebbe attirare ulteriore inventario di annunci e traffico di consumatori. Queste iniziative sostengono il continuo slancio dei ricavi, anche in un contesto immobiliare difficile per i tassi di interesse.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita dei ricavi del 15,5% per le azioni Zillow. Questo dato riflette l'espansione della suite di prodotti dell'azienda, i miglioramenti del coinvolgimento guidati dall'intelligenza artificiale e la graduale ripresa del mercato immobiliare. Il consenso sul CAGR dei ricavi a due anni, pari a circa il 14%, supporta questa stima.

2. Margini operativi: 11.8%

Zillow ha registrato un margine EBIT LTM dello 0,5%, vicino al pareggio, ma il margine lordo LTM del 73,3% conferma che il modello di business sottostante è altamente scalabile. Le spese operative per la tecnologia, il marketing e lo sviluppo dei prodotti hanno mantenuto l'EBIT minimo, mentre l'azienda reinveste per la crescita. Gli elevati margini lordi indicano che i ricavi aggiuntivi possono confluire in modo efficiente nel reddito operativo con l'aumento della scala.

L'utile netto del 1° trimestre 2026, pari a 46 milioni di dollari, dimostra che la redditività si sta sviluppando con l'aumento del fatturato. Gli investimenti nell'intelligenza artificiale sono destinati ad aumentare la leva operativa riducendo i processi manuali e migliorando i tassi di conversione senza aumenti proporzionali dei costi. Questa dinamica supporta l'idea che i margini possano espandersi materialmente da livelli prossimi al pareggio man mano che la piattaforma matura.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo dell'11,8% per il titolo Zillow. Ciò implica un miglioramento significativo rispetto all'attuale livello di EBIT prossimo allo zero, poiché i ricavi aumentano più rapidamente dei costi. L'elevata struttura del margine lordo ci dà la certezza che questo livello sia raggiungibile se la tesi della crescita è valida.

3. Multiplo P/E di uscita: 14,7x

Il titolo Zillow viene scambiato a un P/E NTM di circa 14,7x, modesto rispetto al tasso di crescita dei ricavi previsto dalla società, pari a circa il 15%. Il P/E LTM di circa 150x è distorto dai guadagni minimi riportati nell'attuale fase del business, rendendo il multiplo forward più significativo ai fini della valutazione. Un multiplo di uscita di 14,7x implica che gli investitori stanno pagando per la normalizzazione degli utili, ma non per un multiplo di crescita superiore.

Il prezzo obiettivo del consenso di strada si aggira intorno ai 65 dollari per azione, il che implica un rialzo del 79% circa rispetto al prezzo attuale di 36 dollari. Questo divario significativo riflette l'opinione degli analisti secondo cui il titolo è sostanzialmente sottovalutato se la tesi della crescita si sviluppa nell'arco di diversi anni. I rischi normativi a breve termine e la controversia sulla quotazione di MRED hanno probabilmente mantenuto il multiplo depresso al di sotto del livello in cui potrebbe essere scambiato.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 14,7x per il titolo Zillow. Questo valore riflette un multiplo di guadagno normalizzato coerente con un'attività di mercato che sta passando a una redditività sostenuta. È possibile un aumento del multiplo se le capacità dell'intelligenza artificiale favoriscono un'espansione dei margini più rapida del previsto.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo ZG fino al 2034 mostrano risultati diversi in base alla ripresa del mercato immobiliare, alla monetizzazione dei ricavi dell'IA e all'espansione del margine operativo (si tratta di stime, non di rendimenti garantiti):

- Caso basso: la ripresa del mercato immobiliare è in fase di stallo e gli strumenti di intelligenza artificiale non riescono ad accelerare i ricavi in modo significativo → rendimenti annui dell'8,2%.

- Caso medio: L'integrazione dell'intelligenza artificiale determina una forte crescita dei ricavi e i margini si espandono verso il 16% → 12,1% di rendimenti annuali

- Caso alto: Piena ripresa del mercato immobiliare e rapida monetizzazione dell'IA attraverso gli strumenti per i mutui e per gli agenti → 15,7% di rendimenti annuali

In prospettiva, il modello a breve termine 2028 di Zillow prevede un rendimento annualizzato del 6,3%, inferiore alla soglia del 10% che molti investitori considerano interessante per le posizioni a breve termine. Tuttavia, il modello intermedio a più lungo termine 2034 prevede un rendimento annuo del 12% circa, che entra in un territorio che molti investitori considerano interessante.

La traiettoria finale del titolo dipenderà dall'andamento dell'accessibilità abitativa, dalla risoluzione della causa FTC e dal successo di Zillow nel convertire gli investimenti nell'intelligenza artificiale in un'espansione duratura dei margini.

Scopri cosa pensano gli analisti delle azioni ZG in questo momento (gratis con TIKR) >>>

Conviene investire in Zillow Group?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate ZG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire ZGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!