Principali risultati:

- DaVita ha riportato un EPS diluito per il primo trimestre del 2026 di 2,87 dollari, in crescita del 43,5% rispetto all'anno precedente, con un aumento del fatturato a 3,42 miliardi di dollari e un innalzamento della guidance sugli utili annuali.

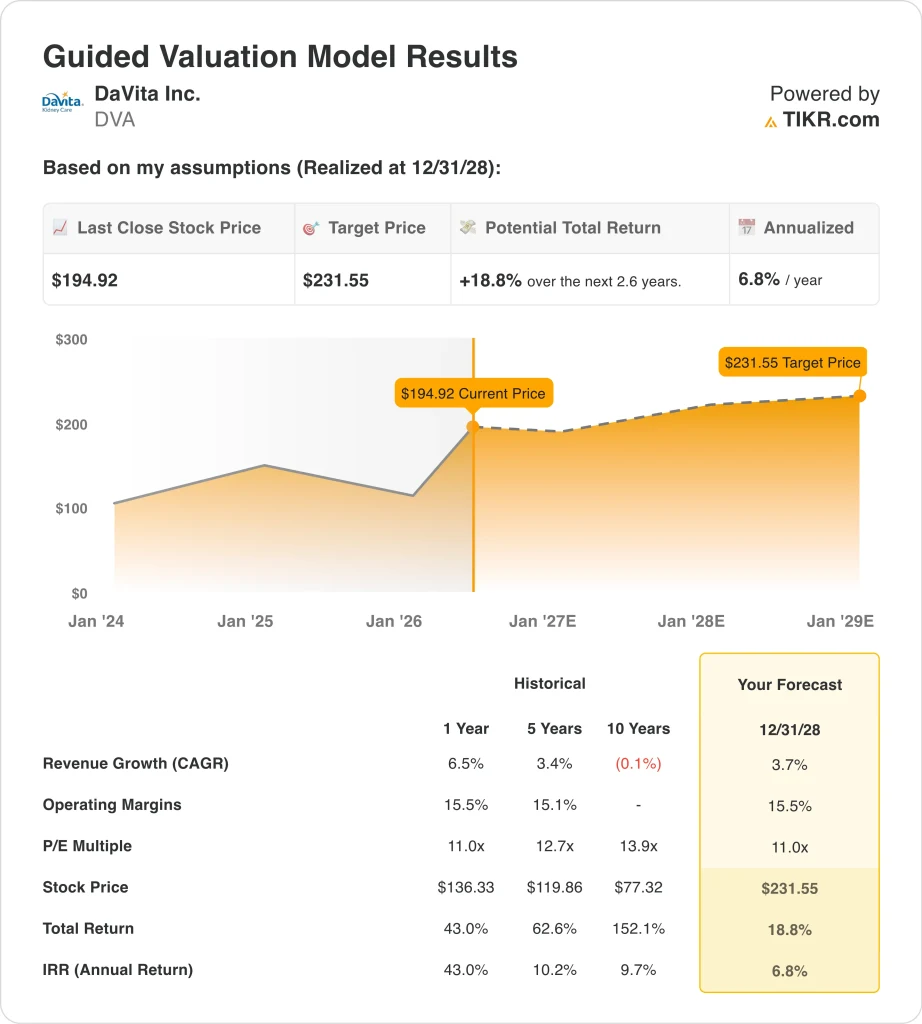

- Il titolo DVA potrebbe potenzialmente raggiungere circa 232 dollari per azione entro dicembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale di circa il 19% dal prezzo odierno di 195 dollari, con un rendimento annualizzato del 6,8% nei prossimi 2,6 anni.

Cosa è successo?

DaVita Inc. (DVA) ha riportato un EPS diluito per il primo trimestre 2026 di 2,87 dollari, in crescita del 43,5% rispetto all'anno precedente, con un fatturato di 3,42 miliardi di dollari. L'azienda ha poi alzato le previsioni di utile annuale per il 2026, citando una domanda forte e sostenuta per i servizi di dialisi ambulatoriale. Le azioni di DVA hanno raggiunto un livello record in seguito alla notizia, in quanto gli investitori hanno festeggiato sia il successo che l'aggiornamento delle previsioni. Questi risultati hanno dimostrato che il core business della dialisi di DaVita è su una solida traiettoria di crescita.

Berkshire Hathaway ha venduto 1,22 milioni di azioni DVA per circa 183 milioni di dollari il 6 maggio 2026, a circa 150 dollari per azione. Questa vendita è avvenuta mentre il titolo stava raggiungendo il suo massimo storico, uno sviluppo che alcuni investitori hanno considerato notevole da parte di un detentore istituzionale storicamente favorevole.

Una corte d'appello statunitense ha inoltre annullato la legge californiana che limita i profitti dei fornitori di dialisi nell'aprile 2026. Questa sentenza ha eliminato un ostacolo normativo significativo per le attività californiane di DaVita.

Nel maggio 2026DaVita ha fissato gli obiettivi ESG per il 2030, tra cui l'obiettivo di 40.000 trapianti di pazienti. Il management ha anche partecipato alla Bank of America Global Healthcare Conference nel maggio 2026 e il CFO ha discusso le previsioni di aumento degli utili in una conversazione a margine.

L'insider selling è stato attivo, con il CFO e il Chief Compliance Officer che hanno entrambi ceduto azioni per milioni di euro nel maggio 2026. Gli investitori sono in generale entusiasti del prezzo record del titolo, ma l'uscita di Berkshire e l'insider selling stanno spingendo alcuni a rivalutare la configurazione rischio-rendimento.

Ecco perché il titolo DaVita potrebbe offrire solidi rendimenti di capitale fino al 2028, dato che i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per il titolo DVA

Abbiamo analizzato il potenziale di rialzo del titolo DaVita utilizzando ipotesi di valutazione basate sulla sua posizione dominante nel settore della dialisi ambulatoriale negli Stati Uniti, sulla crescita costante del volume dei pazienti e sul miglioramento della redditività per trattamento grazie al mix di pagatori e al controllo dei costi.

Sulla base delle stime di una crescita annuale dei ricavi del 3,7%, di margini operativi del 15,5% e di un multiplo P/E normalizzato di 11,0x, il modello prevede che il titolo DaVita possa salire da 195 a circa 232 dollari per azione.

Si tratterebbe di un rendimento totale del 18,8%, o di un rendimento annualizzato del 6,8% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni DVA:

1. Crescita dei ricavi: 3.7%

DaVita è il più grande fornitore indipendente di servizi di dialisi ambulatoriale negli Stati Uniti. La dialisi è un trattamento essenziale per i pazienti affetti da malattia renale in fase terminale (ESRD), che necessitano di più sedute settimanali perché i reni non riescono più a filtrare adeguatamente il sangue. I ricavi sono determinati principalmente dai volumi di trattamento e dai tassi di rimborso per trattamento da parte di Medicare, Medicaid e assicurazioni commerciali.

Il fatturato del 4° trimestre 2025, pari a 3,62 miliardi di dollari, ha superato le stime degli analisti di 3,50 miliardi di dollari di circa il 3,5%. I risultati hanno continuato a crescere nel primo trimestre del 2026, con un fatturato di 3,42 miliardi di dollari grazie ai solidi volumi di trattamento. L'obiettivo di DaVita per il 2030 di raggiungere 40.000 trapianti di pazienti riflette una strategia "patient-first", anche se i trapianti riducono il numero di pazienti in dialisi a lungo termine.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita dei ricavi del 3,7% per il titolo DaVita. Questo dato riflette la crescita costante del volume dei pazienti ESRD, i modesti aumenti dei tassi di rimborso e la graduale espansione internazionale. La stima è in linea con il consenso sul CAGR dei ricavi a due anni di circa il 3,6%.

2. Margini operativi: 15.5%

DaVita ha registrato un margine operativo lordo del 15,0% e un margine lordo lordo lordo del 32,5%. I margini operativi nel settore della dialisi sono sensibili ai costi del personale, alla catena di approvvigionamento e al payer mix, poiché i pazienti a pagamento commerciale generano ricavi per trattamento significativamente più elevati rispetto ai pazienti Medicare. Il miglioramento del payer mix commerciale è quindi una leva di redditività fondamentale per DaVita.

L'EPS diluito del 1° trimestre 2026, pari a 2,87 dollari, è aumentato del 43,5% rispetto all'anno precedente, riflettendo sia la crescita dei ricavi che la disciplina dei costi. La sentenza del tribunale della California dell'aprile 2026 elimina il rischio di una legislazione di limitazione degli utili e migliora le prospettive operative in questo Stato chiave. La maggiore certezza dei rimborsi è direttamente positiva per il profilo dei margini regionali di DaVita.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo del 15,5% per le azioni DaVita. Questo valore è in linea con l'attuale livello del periodo di riferimento e riflette una disciplina dei costi sostenuta e un mix di pagatori stabile. È possibile un aumento dei margini se la crescita dei contratti commerciali dovesse accelerare nei prossimi trimestri.

3. Multiplo P/E di uscita: 11x

Il titolo DaVita viene scambiato a un P/E NTM di circa 12,8x, modesto per una società di servizi sanitari. Il prezzo target del consenso di strada di circa 194 dollari è più o meno in linea con l'attuale prezzo dell'azione di 195 dollari, il che suggerisce che il titolo potrebbe essere vicino alle stime di fair value degli analisti dopo il suo rally del 70% nell'ultimo anno. Un modesto multiplo P/E è tipico delle aziende in cui i rimborsi governativi rappresentano la principale fonte di reddito.

Il ROE LTM di DaVita, pari all'81,0%, è notevolmente elevato, ma riflette in parte la struttura di capitale a leva dell'azienda. L'indebitamento netto LTM è pari a 12,6 miliardi di dollari, che aggiunge un rischio finanziario significativo in contesti operativi avversi. L'elevata leva finanziaria amplifica i rendimenti azionari, ma rende l'azienda più sensibile ai movimenti dei tassi di interesse.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita pari a 11,0x per il titolo DaVita. Questo valore è in linea con la recente storia commerciale dell'azienda e riflette la natura stabile ma in lenta crescita dei rimborsi per la dialisi. Si presume che non ci sia una rivalutazione sostanziale del multiplo rispetto ai livelli attuali.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

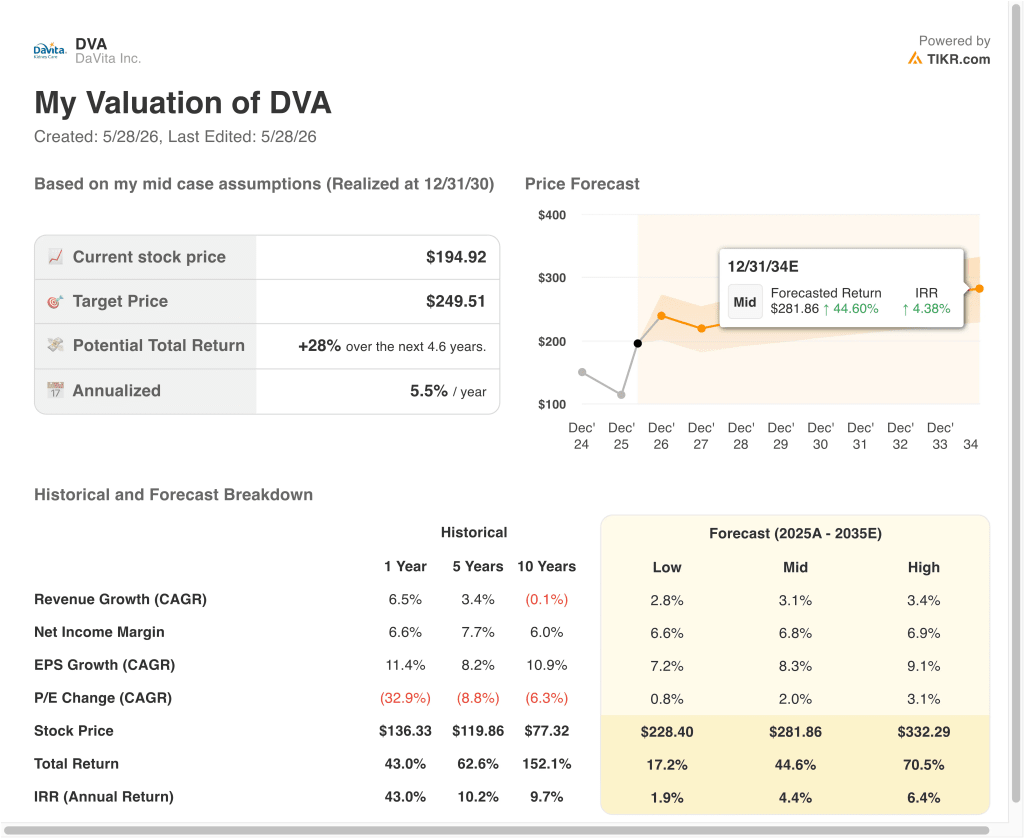

Diversi scenari per le azioni DVA fino al 2034 mostrano risultati diversi in base alla crescita del volume dei trattamenti, alle variazioni dei tassi di rimborso e al miglioramento del mix di pagatori (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I tassi di rimborso deludono e la crescita dei volumi rallenta al di sotto delle aspettative → rendimento annuo dell'1,9%.

- Caso medio: i volumi dei trattamenti crescono costantemente e il payer mix si mantiene relativamente stabile → 4,4% di rendimenti annui

- Caso alto: I volumi dei pagamenti commerciali aumentano e il miglioramento dei margini accelera rispetto allo scenario di base → 6,4% di rendimenti annuali

In prospettiva, lo straordinario rally di DaVita del 70% su base annua ha probabilmente assorbito gran parte del potenziale di rialzo a breve termine. Anche il modello a breve termine per il 2028 prevede solo un rendimento annualizzato del 6,8%, inferiore alla soglia del 10% che molti investitori considerano interessante.

Il percorso a lungo termine del titolo dipende principalmente dalla stabilità delle politiche di rimborso, dalla crescita dei volumi di trattamento e dalla capacità del management di far fronte a un carico di debito sostanziale con l'evoluzione dei tassi di interesse.

Scoprite cosa pensano gli analisti del titolo DVA in questo momento (gratis con TIKR) >>>

Conviene investire in DaVita?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi permette di accedere gratuitamente agli stessidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a DVA, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire DVAinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!