Principali risultati:

- CBRE Group ha registrato un EPS core per il primo trimestre 2026 di 1,61 dollari, con un aumento dei ricavi del 19% a 10,5 miliardi di dollari, grazie alla domanda di data center.

- Il titolo CBRE potrebbe potenzialmente raggiungere circa 188 dollari per azione entro dicembre 2028, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale di circa il 45% dal prezzo odierno di 130 dollari, con un rendimento annualizzato del 15,3% nei prossimi 2,6 anni.

Cosa è successo?

Gruppo CBRE (CBRE) ha registrato nel primo trimestre del 2026 un fatturato di 10,5 miliardi di dollari, con un aumento del 19% rispetto all'anno precedente, grazie alla domanda di data center che ha alimentato forti risultati in tutte le sue attività di servizi. L'utile netto GAAP è più che raddoppiato nel trimestre, mentre l'EPS core è stato di 1,61 dollari. Questo risultato ha battuto le aspettative degli analisti e ha segnato uno dei trimestri con i ricavi più elevati della storia recente. Gli investitori hanno risposto positivamente, considerando l'esposizione ai data center come un motore di crescita strutturale per la piattaforma di CBRE.

Accelerate, società sostenuta da CBRE Investment Management, ha chiuso una raccolta di capitale primario di 630 milioni di dollari nel maggio 2026. Anche il fondo sovrano di Abu Dhabi Mubadala ha aderito alla piattaforma Accelerate Infrastructure Opportunities insieme a CBRE. Queste mosse riflettono il crescente interesse istituzionale per gli asset immobiliari legati alle infrastrutture. CBRE ha inoltre emesso 750 milioni di dollari in obbligazioni senior del 5,25% con scadenza 2036, estendendo il profilo di scadenza del debito e finanziando le future iniziative di crescita.

Nel marzo 2026, la società ha rielaborato il proprio reporting finanziario, creando un segmento Critical Infrastructure Services (CIS) che ha generato 1,7 miliardi di dollari di ricavi nel 2025. Questo nuovo segmento copre i centri dati, le strutture per le scienze biologiche e le attività di produzione avanzata. J.P. Morgan ha tagliato il suo obiettivo di prezzo nell'aprile 2026, citando la cautela a breve termine sui tempi di crescita. Tuttavia, la maggior parte degli investitori sembra entusiasta della crescente esposizione di CBRE alle infrastrutture e della spinta a lungo termine della costruzione di data center.

Ecco perché il titolo CBRE potrebbe offrire solidi rendimenti di capitale fino al 2028, dato che i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per il titolo CBRE

Abbiamo analizzato il potenziale di rialzo del titolo CBRE utilizzando ipotesi di valutazione basate sulla sua leadership nei servizi immobiliari commerciali, sull'espansione dell'esposizione ai data center e alle infrastrutture e sulla crescita degli asset in gestione nei mercati globali.

Sulla base delle stime di una crescita annua dei ricavi del 10,7%, di margini operativi del 6,5% e di un multiplo P/E normalizzato di 17,0x, il modello prevede che il titolo CBRE possa salire da 130 a circa 188 dollari per azione.

Si tratterebbe di un rendimento totale del 44,8%, o di un rendimento annualizzato del 15,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo CBRE:

1. Crescita dei ricavi: 10,7%

CBRE Group è la più grande società di servizi e investimenti immobiliari commerciali al mondo. Le entrate derivano dalla consulenza per la locazione, dalla gestione di immobili e strutture, dalla gestione degli investimenti e dal crescente segmento dei servizi per le infrastrutture critiche. L'azienda opera a livello globale ed è quindi una piattaforma di servizi immobiliari altamente diversificata con molteplici flussi di reddito.

Il fatturato del 1° trimestre 2026, pari a 10,5 miliardi di dollari, è cresciuto del 19% rispetto all'anno precedente, grazie all'attività di leasing e costruzione di data center. Il segmento CIS ha generato da solo 1,7 miliardi di dollari nel 2025 ed è destinato a crescere rapidamente con l'accelerazione degli investimenti nei data center guidati dall'intelligenza artificiale. Questo segmento formalizza quella che era già una parte importante e in rapida crescita del business mix di CBRE.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita dei ricavi del 10,7% per il titolo CBRE. Questo dato riflette la forte domanda secolare di costruzione e locazione di data center, unita alla ripresa del volume delle transazioni immobiliari commerciali in senso lato. Il consenso sul CAGR a due anni di circa il 12% sostiene questo livello.

2. Margini operativi: 6.5%

CBRE ha registrato un margine EBIT LTM del 2,9% e un margine lordo LTM del 18,5%. Il margine EBIT appare modesto perché i contratti di facility management e di gestione immobiliare a basso margine diluiscono il quadro generale dei margini. Le attività di consulenza, gestione degli investimenti e gestione dei progetti, a più alto margine, sono quelle in cui si concentra la maggior parte della leva operativa.

L'utile netto GAAP è più che raddoppiato nel 1° trimestre 2026, grazie a una forte leva operativa e a un mix favorevole di attività legate ai progetti di data center e infrastrutture. Il segmento CIS ha margini migliori rispetto alla gestione immobiliare tradizionale. Questo spostamento del mix verso le infrastrutture è un fattore chiave del miglioramento dei margini previsto per i prossimi anni.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo del 6,5% per il titolo CBRE. Ciò implica un significativo miglioramento rispetto agli attuali livelli dichiarati, in quanto i ricavi dei data center e della consulenza crescono più rapidamente rispetto alle linee di servizio a più basso margine. L'ipotesi riflette le ambizioni di espansione dei margini a lungo termine dichiarate da CBRE.

3. Multiplo P/E di uscita: 17x

Il titolo CBRE è attualmente scambiato a un P/E NTM di circa 17x, che riflette sia il potenziale di crescita degli utili sia la natura ciclica del settore immobiliare commerciale. Il P/E LTM di 29,7x è elevato perché gli utili di base sono stati compressi durante il rallentamento del settore immobiliare commerciale. Un multiplo di uscita di 17x implica un potere di guadagno più normalizzato, prezzato a un multiplo di mercato per un leader dei servizi immobiliari.

Il ROE LTM del 15,6% e il ROIC del 6,1% sono sostenuti da una piattaforma di gestione degli investimenti ampia e in crescita. Il ROE dovrebbe migliorare con la scalabilità delle attività a più alto margine e la crescita degli asset in gestione. Un multiplo di 17x riflette una ragionevole fiducia nella traiettoria degli utili a lungo termine di CBRE senza richiedere un premio aggressivo.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 17,0x per il titolo CBRE. Questo valore è coerente con il livello di negoziazione NTM dell'azienda e riflette l'aspettativa di una crescita sostenuta degli utili dai servizi infrastrutturali. Si ipotizza una certa contrazione rispetto ai multipli di picco storici, che riflette un ambiente immobiliare commerciale più normalizzato.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

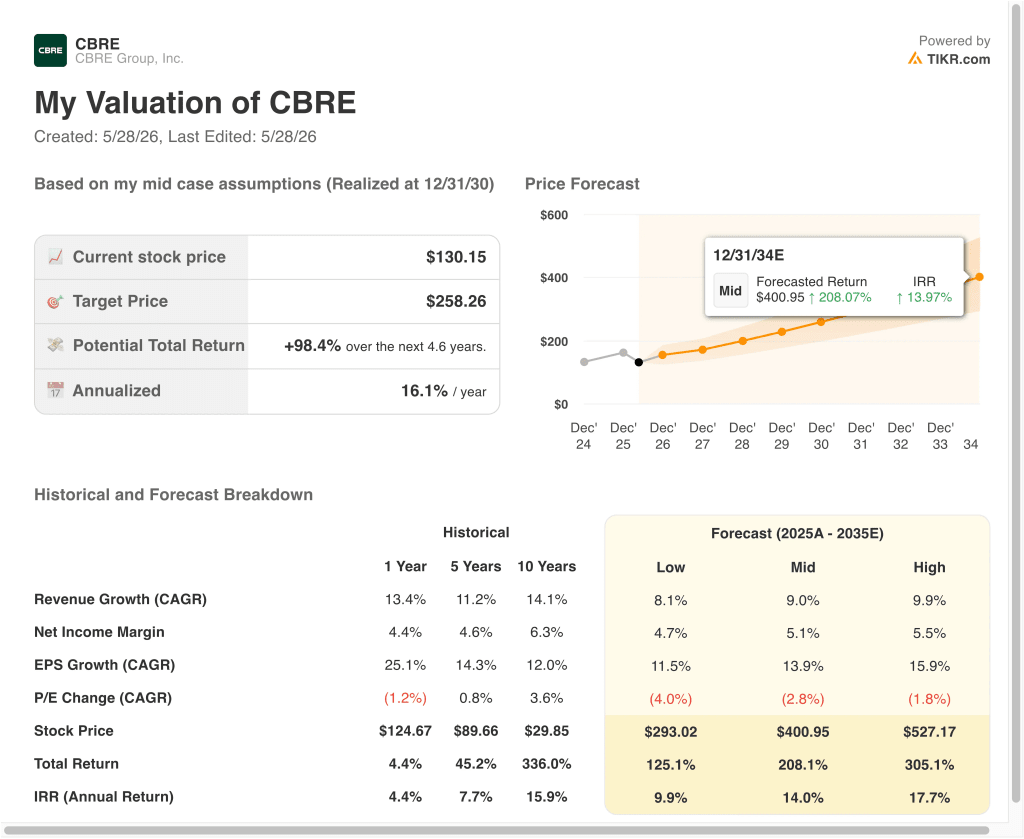

Diversi scenari per il titolo CBRE fino al 2034 mostrano risultati diversi in base ai volumi di locazione dei data center, alla ripresa del mercato immobiliare commerciale e all'espansione dei margini operativi (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei data center si attenua e la ripresa del mercato immobiliare commerciale si arresta → rendimenti annui del 9,9%.

- Caso medio: i servizi infrastrutturali scalano fortemente e i volumi di consulenza continuano a riprendersi → 14,0% di rendimenti annuali

- Caso alto: La rapida espansione dei data center e la piena ripresa del mercato immobiliare commerciale favoriscono forti guadagni → 17,7% di rendimenti annui

In prospettiva, CBRE si distingue per i rendimenti a lungo termine del caso medio superiori al 14% e per il caso basso che supera il 9,9%. Il modello a breve termine per il 2028 prevede un rendimento annualizzato del 15,3%, che si colloca nella fascia alta di ciò che gli investitori considerano generalmente interessante.

I rischi principali includono una decelerazione della spesa per la costruzione di data center e una prolungata flessione del mercato delle transazioni commerciali di uffici e negozi.

Scopri cosa pensano gli analisti del titolo CBRE in questo momento (gratis con TIKR) >>>

Conviene investire in CBRE Group?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate CBRE, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire CBREinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!