Principali dati da prendere in considerazione:

- Il titolo BDX è sceso di circa il 30% dai massimi di 52 settimane di 213 dollari e oggi viene scambiato a 147 dollari.

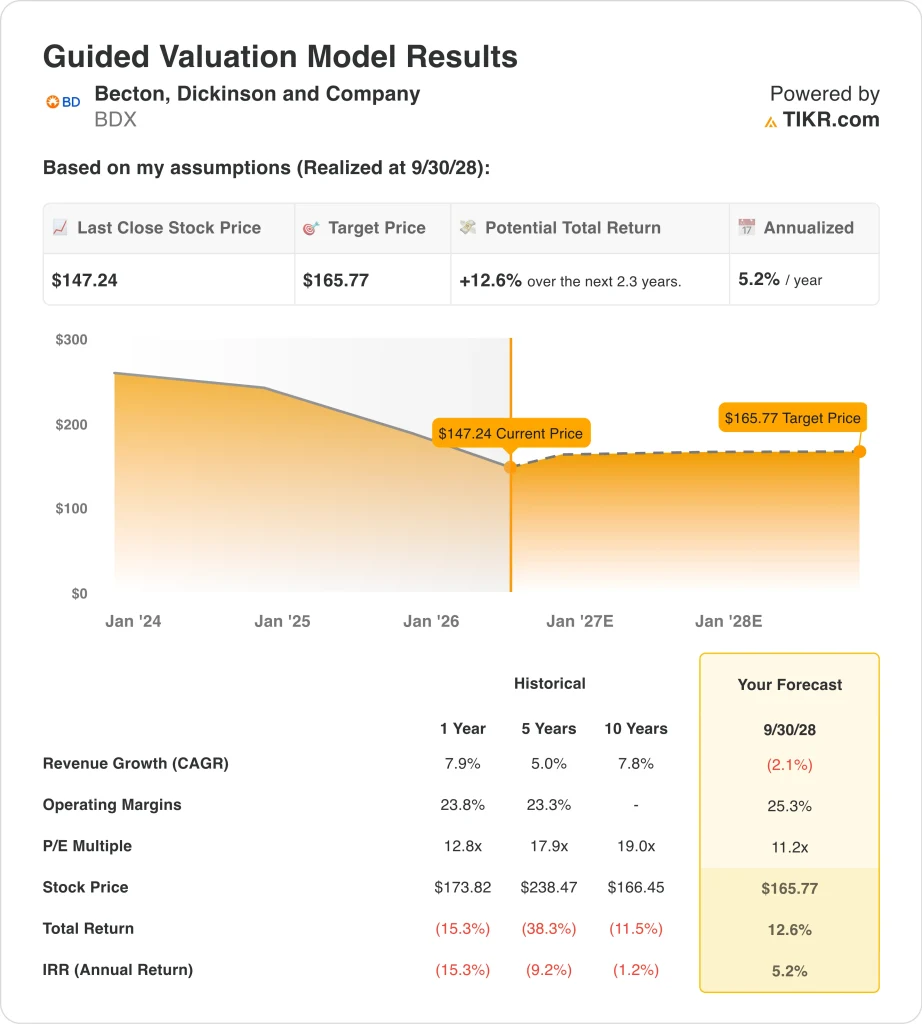

- Il nostro modello prevede che il titolo Becton Dickinson possa raggiungere circa 166 dollari per azione entro la fine del 2028, con un rendimento totale del 13% e circa il 5% annualizzato.

- L'EPS rettificato del secondo trimestre dell'anno fiscale 2026, pari a 2,90 dollari, ha battuto le stime di consenso di 2,77 dollari e BD ha alzato le previsioni di profitto per l'intero anno 2026 grazie alla forte domanda di dispositivi per la somministrazione di farmaci.

Cosa è successo?

Becton, Dickinson and Company (BDX) ha subito un brusco calo dai massimi di 52 settimane. Il titolo è sceso da circa 213 dollari a quasi 147 dollari oggi, con un calo di circa il 30% negli ultimi mesi. Gli investitori sono stati cauti sull'andamento dei ricavi a breve termine, in quanto l'azienda sta completando un'importante ristrutturazione del portafoglio. Ma i recenti risultati degli utili suggeriscono che l'attività sottostante potrebbe stabilizzarsi.

I risultati del secondo trimestre dell'anno fiscale 2026 hanno battuto le aspettative sia in termini di utili che di ricavi. BD ha registrato un EPS rettificato di 2,90 dollari, superiore alle stime di consenso di 2,77 dollari. Il fatturato è salito del 5,2% a 4,71 miliardi di dollari, grazie alla forte domanda di dispositivi per la somministrazione di farmaci. BD ha anche alzato le previsioni di profitto per l'intero anno 2026 grazie alla forza della domanda, che ha risollevato il sentiment degli investitori.

L'azienda ha riorganizzato attivamente il proprio portafoglio. Waters Corporation ha completato l'unione con le attività di Biosciences e Diagnostic Solutions di BD nel febbraio 2026, consentendo a BD di concentrarsi sui segmenti principali dei dispositivi medici e della somministrazione di farmaci. BD ha confermato Vitor Roque come CFO permanente e ha nominato Peter Menziuso EVP e Presidente di BD Interventional. Queste mosse della dirigenza segnalano l'impegno a realizzare la strategia di rifocalizzazione.

Sul fronte dei mercati dei capitali, la filiale finanziaria di BD ha emesso 600 milioni di euro di obbligazioni al 3,855% con scadenza 2033 nel maggio 2026. Questa emissione di debito aiuta a finanziare le continue esigenze operative di BD durante l'integrazione della sua nuova struttura. Ecco perché il titolo Becton Dickinson potrebbe offrire solidi rendimenti di capitale fino al 2028, in quanto i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per le azioni BDX

Abbiamo analizzato il potenziale di rialzo del titolo Becton Dickinson sulla base della rifocalizzazione della sua piattaforma di dispositivi per la somministrazione di farmaci e di dispositivi interventistici, del miglioramento della redditività dopo la dismissione e di un dividendo consistente che contribuisce al rendimento totale per gli azionisti.

Sulla base delle stime di una crescita annua dei ricavi di circa il 2% che riflette l'impatto della dismissione di Biosciences, di margini operativi del 25% e di un multiplo P/E normalizzato di 11x, il modello prevede che il titolo Becton Dickinson possa salire da 147 a 166 dollari per azione.

Si tratterebbe di un rendimento totale del 13%, o di un rendimento annualizzato del 5% nei prossimi 2,3 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo BDX:

1. Crescita dei ricavi: -2,1%.

L'unione di Waters e BD Biosciences si è conclusa nel febbraio 2026, eliminando un segmento di ricavi significativo dalla linea superiore di BD. Questa dismissione è il motivo principale per cui la crescita dei ricavi a breve termine dovrebbe essere negativa. Tuttavia, il restante portafoglio principale di BD, incentrato sui dispositivi per la somministrazione di farmaci e sui prodotti interventistici, è in crescita.

Secondo Reuters, l'attività principale di BD nel settore della somministrazione di farmaci ha registrato una crescita dei ricavi del 5,2% nel secondo trimestre fiscale. Il vento contrario ai ricavi a breve termine derivante dalla cessione dovrebbe attenuarsi con la maturazione della nuova struttura aziendale e la crescita dei segmenti rimanenti. Le stime di consenso sul CAGR dei ricavi a due anni si aggirano intorno al (5%), riflettendo l'intero impatto contabile del cambiamento di portafoglio.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di crescita dei ricavi del (2,1%) per BDX. Questa ipotesi riflette l'impatto a breve termine della dismissione sui ricavi dichiarati, bilanciato dalla crescita sottostante delle attività di BD nel settore dei dispositivi e della somministrazione di farmaci.

2. Margini operativi: 25,3%.

Il margine EBIT di BD negli ultimi dodici mesi è pari al 16,6% e il margine lordo è del 47,1%. Questi margini sono leggermente inferiori a quelli di molti altri operatori del settore sanitario, in quanto il mix di prodotti di BD comprende categorie di dispositivi a margine inferiore accanto ai sistemi di somministrazione di farmaci. Tuttavia, la semplificazione del portafoglio derivante dalla dismissione di Biosciences dovrebbe migliorare la qualità dei margini nel tempo.

Dopo i risultati del secondo trimestre, il management ha alzato le previsioni di profitto per l'intero anno 2026, segnalando che il recupero dei margini è già in corso. I maggiori volumi di dispositivi per la somministrazione di farmaci stanno inoltre fornendo una leva operativa positiva. L'eliminazione dal portafoglio delle attività a più basso margine dovrebbe favorire la redditività complessiva dell'azienda in futuro.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un'ipotesi di margine operativo del 25,3% per BDX. Questo dato riflette il miglioramento dei margini previsto, in quanto BD concentra il suo portafoglio su segmenti a più alto valore e beneficia della scala nelle sue attività principali di somministrazione di farmaci e dispositivi interventistici.

3. Multiplo P/E di uscita: 11,2x

BDX è attualmente scambiata a un P/E forward NTM di circa 11x, che è basso rispetto a quello di molti altri concorrenti del settore dei dispositivi medici. Il calo significativo dai massimi di 52 settimane di 213 dollari a quasi 147 dollari ha compresso il multiplo di valutazione verso i minimi storici. Il rendimento da dividendo del 2,6% aggiunge una significativa componente di reddito al rendimento totale, importante per gli investitori che valutano l'attrattiva complessiva del titolo.

Le società di dispositivi medici con portafogli diversificati e ricavi ricorrenti stabili sono tipicamente scambiate a multipli P/E forward compresi tra 12x e 22x. L'attuale basso multiplo di BD riflette l'incertezza sull'impatto dei ricavi della cessione e sulla transizione degli utili a breve termine. Tuttavia, l'aumento della guidance sugli utili suggerisce che la ripresa degli utili potrebbe essere già in corso.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo P/E di uscita di 11,2x per BDX. Questo valore è coerente con l'attuale valutazione depressa e tiene conto della modesta ripresa prevista con il miglioramento della qualità degli utili nei prossimi anni grazie alla rifocalizzazione del portafoglio.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo BDX fino al 2030 mostrano risultati diversi in base alla domanda di dispositivi per la somministrazione di farmaci e al ritmo di recupero dei margini operativi (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I ricavi rimangono sotto pressione e i margini si riprendono più lentamente del previsto → rendimenti annui del 3,5%.

- Caso medio: La domanda di somministrazione di farmaci è sostenuta e i margini migliorano come previsto → 5,6% di rendimento annuo

- Caso alto: Il riorientamento del portafoglio accelera la redditività e i ricavi dei dispositivi riprendono a crescere → 7,4% di rendimenti annui

In prospettiva, il profilo di rendimento di BDX è modesto in tutti e tre gli scenari, in quanto riflette i venti negativi sui ricavi a breve termine derivanti dalla dismissione di Biosciences e le prospettive di crescita limitate. Il forte calo del titolo da 213 dollari a quasi 147 dollari ha creato un certo sostegno alla valutazione e l'aumento delle previsioni sugli utili suggerisce che i fondamentali stanno migliorando.

Tuttavia, gli investitori dovrebbero soppesare il limitato rialzo implicito nel modello rispetto alla stabilità del dividendo, al forte franchising di dispositivi per la somministrazione di farmaci e all'esposizione a lungo termine al settore sanitario dell'azienda.

Scopri cosa pensano gli analisti delle azioni BDX in questo momento (gratis con TIKR) >>>

Conviene investire in Becton Dickinson?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando BDX, potrete vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire BDXinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizzare ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!