Principali risultati:

- Dollar General ha nominato Jerry "JJ" Fleeman come prossimo CEO nel marzo 2026, succedendo al veterano Todd Vasos a partire dal 1° gennaio 2027, mentre l'azienda lavora per stabilizzare le operazioni.

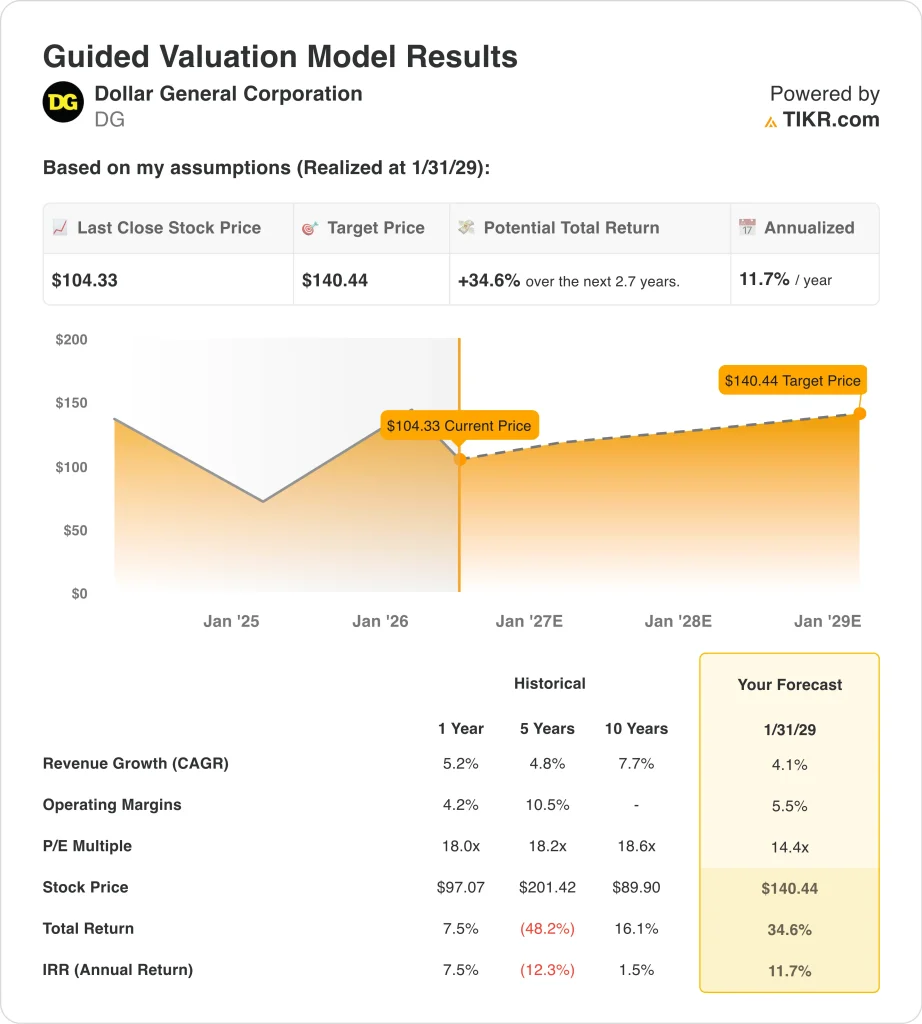

- Il titolo DG potrebbe passare da 104 a circa 140 dollari per azione entro gennaio 2029, in base alle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale di circa il 35% e un rendimento annualizzato di circa il 12% nei prossimi 2,7 anni.

Cosa è successo?

Dollar General Corporation (DG) ha attraversato un periodo difficile in vista del 2026. Il titolo è sceso di oltre il 32% in soli tre mesi. Le azioni sono state scambiate vicino a un minimo di 52 settimane di $ 95, molto al di sotto del massimo di 52 settimane di $ 158. Gli investitori stanno riconsiderando l'assetto dopo la transizione dell'amministratore delegato e la debolezza degli utili.

L'EPS del quarto trimestre dell'anno fiscale 2026 è stato di 1,93 dollari, mentre l'EPS del terzo trimestre è stato di 1,28 dollari, entrambi al di sotto dei livelli storici di redditività. Il fatturato netto dell'intero anno ha raggiunto i 42,7 miliardi di dollari, secondo il rapporto annuale della società del 2025. La crescita dei ricavi è stata modesta, con un CAGR annuale del 5,2%. I margini operativi si sono ridotti al 4,2% su base LTM.

Nel marzo 2026 la società ha annunciato che Jerry "JJ" Fleeman succederà a Todd Vasos come CEO a partire dal 1° gennaio 2027. Fleeman è attualmente alla guida di Ahold Delhaize USA, un importante rivenditore di generi alimentari statunitense. Il cambio di leadership ha inizialmente spaventato gli investitori, ma la nomina segnala un'attenzione particolare all'esecuzione operativa su larga scala e al controllo dei costi. Dollar General sta inoltre lanciando promozioni audio e di bellezza abilitate dall'intelligenza artificiale all'interno dei negozi per migliorare il traffico e le dimensioni del carrello.

Il consensus degli analisti colloca l'obiettivo di prezzo a circa 140 dollari, ben al di sopra della quotazione attuale. La stima del CAGR dei ricavi a due anni è del 4,1%, modesta ma raggiungibile. I risultati del primo trimestre dell'anno fiscale 2027 sono previsti per il 2 giugno 2026, per dare un primo sguardo alla nuova direzione. Ecco perché il titolo Dollar General potrebbe offrire solidi rendimenti di capitale fino al 2029, in quanto i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per il titolo DG

Abbiamo analizzato il potenziale di rialzo del titolo Dollar General sulla base del potenziale di recupero della redditività dei negozi, della transizione della leadership con un nuovo CEO e del suo posizionamento difensivo tra i consumatori statunitensi attenti al valore.

Sulla base delle stime di una crescita annuale dei ricavi del 4,1%, di margini operativi del 5,5% e di un multiplo P/E normalizzato di 14,4x, il modello prevede che il titolo Dollar General possa passare da 104 a circa 140 dollari per azione.

Si tratterebbe di un rendimento totale del 34,6%, o di un rendimento annualizzato dell'11,7% nei prossimi 2,7 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo DG:

1. Crescita dei ricavi: 4.1%

Dollar General gestisce oltre 20.000 negozi in tutti gli Stati Uniti, servendo una clientela di base di acquirenti attenti al budget. Il CAGR quinquennale dei ricavi del 4,8% riflette una crescita organica costante dei punti vendita anche in periodi di stress economico. La crescita dei ricavi a un anno, pari al 5,2%, dimostra che il fatturato continua a crescere in modo sostenuto.

L'azienda si rivolge ai consumatori a basso reddito e alle zone rurali, offrendo un profilo difensivo in contesti economici più deboli. L'apertura di nuovi negozi e il miglioramento delle vendite negli stessi punti vendita contribuiscono alla crescita a lungo termine.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita dei ricavi del 4,1%. Ciò riflette la costante espansione della base di negozi di Dollar General e una modesta ripresa delle vendite nello stesso punto vendita, man mano che le condizioni operative si normalizzano sotto la nuova leadership.

2. Margini operativi: 5.5%

Il margine operativo lordo di Dollar General si attesta al 5,3%, ben al di sotto del livello di margine operativo del 10,5% raggiunto nei cinque anni precedenti. La compressione dei margini è stata uno dei principali motivi di preoccupazione per gli investitori, a causa dell'aumento delle differenze inventariali (perdita di scorte dovuta a furti), dell'aumento del costo del lavoro e delle interruzioni della catena di approvvigionamento. La ripresa verso livelli più storici è un elemento centrale della tesi del toro.

L'amministratore delegato entrante ha un background nelle operazioni di vendita al dettaglio su larga scala e questa esperienza potrebbe accelerare il controllo dei costi e il miglioramento della catena di approvvigionamento. Il recupero dei margini a medio termine dipende in larga misura dalla rapidità con cui la leadership stabilizzerà le operazioni.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 5,5%. Ciò riflette una parziale ripresa dagli attuali livelli compressi, sostenuta dalle azioni in corso sui costi e dal miglioramento operativo sotto la guida del nuovo CEO.

3. Multiplo P/E di uscita: 14,4x

Dollar General tratta attualmente a un P/E LTM di circa 15x e a un P/E NTM di circa 14x. Questi multipli si sono notevolmente ridotti rispetto all'intervallo storico superiore a 20x. La valutazione si è azzerata in concomitanza con il calo degli utili e l'incertezza del management.

Un P/E di uscita di 14,4x è coerente con un'azienda che ha parzialmente recuperato il suo profilo di margine, ma non ha ancora riguadagnato un multiplo premium. Se il nuovo CEO riuscirà a ripristinare la redditività, saranno possibili espansioni multiple oltre questo livello.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita di 14,4x. Ciò riflette una visione cauta ma costruttiva sulla traiettoria di recupero operativo, bilanciata dai rischi macro in corso per il consumatore core a basso reddito.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo DG fino al 2031 mostrano risultati diversi in base ai progressi del recupero dei margini e all'esecuzione della leadership (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Il recupero dei margini si arresta e la spesa dei consumatori rimane sotto pressione a causa dei venti contrari macroeconomici → Rendimento annuo del 7,1%.

- Caso intermedio: il nuovo amministratore delegato migliora costantemente i costi e le vendite negli stessi punti vendita si stabilizzano → 9,9% di rendimento annuo

- Caso alto: Rapida svolta operativa ed espansione dei margini al di sopra delle aspettative del consenso → 12,4% di rendimenti annuali

In futuro, la traiettoria del titolo Dollar General dipenderà dalla capacità del nuovo CEO di ripristinare la redditività e ricostruire la fiducia degli investitori. La natura difensiva del modello di business fornisce una base, ma le espansioni multiple richiedono un miglioramento visibile dei margini. Gli investitori che seguono questa storia dovrebbero considerare la pubblicazione degli utili del primo trimestre 2026 dell'anno fiscale 2027 come un importante segnale anticipato.

Scopri cosa pensano gli analisti delle azioni DG in questo momento (gratis con TIKR) >>>

Conviene investire in Dollar General?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR consente di accedere gratuitamente agli stessi datidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a DG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire DGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!