Principali risultati:

- L'EPS rettificato di Marathon Petroleum per il 1° trimestre 2026, pari a 1,65 dollari, ha più che raddoppiato le stime IBES di 0,75 dollari, grazie ai margini di raffinazione più ampi legati alle tensioni geopolitiche in Medio Oriente.

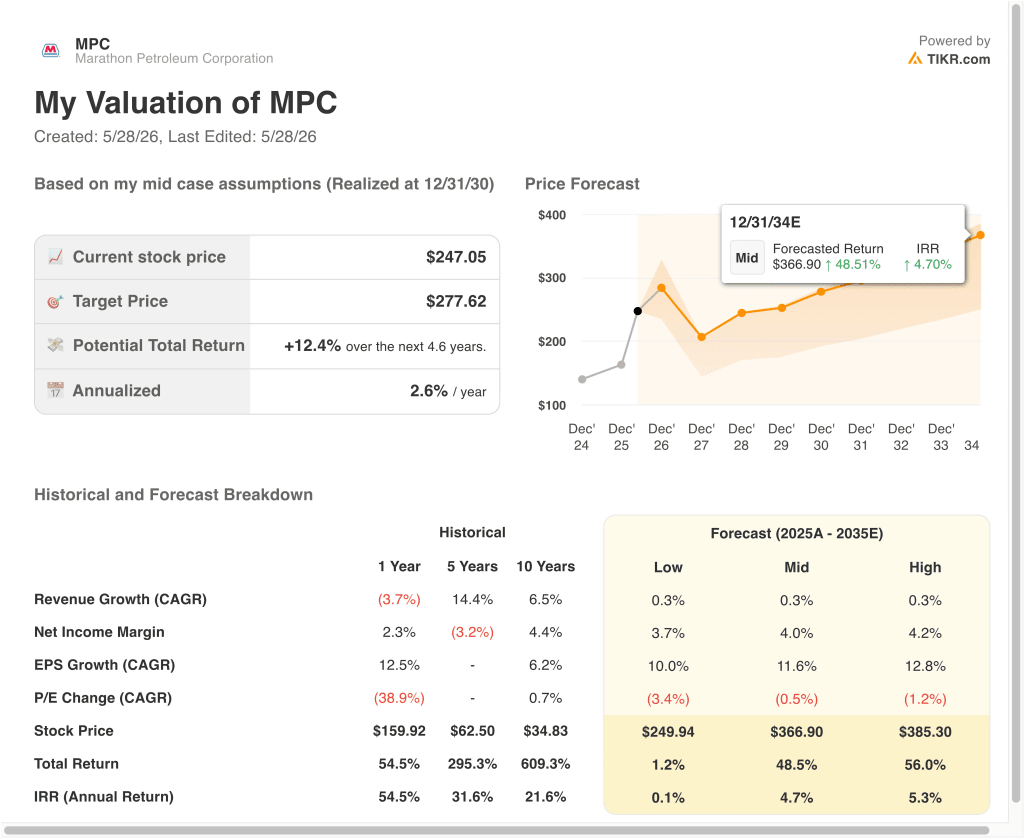

- In base alle nostre ipotesi di valutazione, il titolo MPC potrebbe passare da 247 dollari a circa 272 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 10% e un rendimento annualizzato di circa il 4% nei prossimi 2,6 anni.

Cosa è successo?

Marathon Petroleum Corporation (MPC) ha realizzato un primo trimestre eccezionale nell'anno fiscale 2026. L'EPS rettificato di 1,65 dollari ha più che raddoppiato le stime di 0,75 dollari. L'utile netto ha raggiunto i 511 milioni di dollari, riportando la società a una solida redditività. Gli investitori hanno reagito positivamente e hanno spinto le azioni al rialzo dopo i risultati.

Il fattore chiave che ha determinato il successo è stato il forte aumento dei margini di raffinazione. Il conflitto in Iran ha fatto aumentare i prezzi del greggio e ha fatto crescere i crack spread, che rappresentano il divario tra i costi di produzione del greggio e i prezzi dei prodotti raffinati. Marathon gestisce una delle più grandi reti di raffinazione degli Stati Uniti, quindi questo contesto ha favorito direttamente l'attività. La scala ha dato all'azienda un forte vantaggio durante la perturbazione.

In prospettiva, l'andamento del prezzo del petrolio legato ai negoziati con l'Iran rimane la variabile centrale. Marathon ha sottoscritto una nuova linea di credito revolving da 5 miliardi di dollari nell'aprile 2026, aumentando la flessibilità finanziaria. L'azienda ha anche presentato un'offerta mista nel maggio 2026, segnalando una potenziale attività sul mercato dei capitali. Queste mosse danno spazio al management per navigare in un ambiente energetico volatile.

Gli analisti hanno un obiettivo di consenso di circa 262 dollari, mentre l'intervallo di 52 settimane va da 156 a 264 dollari, riflettendo la natura ciclica della raffinazione. Il titolo ha guadagnato circa il 51% su base annua. Ecco perché il titolo Marathon Petroleum potrebbe offrire solidi rendimenti di capitale fino al 2028, dato che i suoi fattori di business principali sostengono il valore per gli azionisti.

Cosa dice il modello per il titolo MPC

Abbiamo analizzato il potenziale di rialzo del titolo Marathon Petroleum sulla base del recupero dei margini di raffinazione a breve termine, della produzione costante della rete di raffinerie statunitensi e dell'allocazione disciplinata del capitale attraverso riacquisti e dividendi.

Sulla base delle stime di una crescita annua dei ricavi del 2%, di margini operativi del 7,7% e di un multiplo P/E normalizzato di 10,0x, il modello prevede che il titolo Marathon Petroleum possa passare da 247 dollari a circa 272 dollari per azione.

Si tratterebbe di un rendimento totale del 9,9%, o di un rendimento annualizzato del 3,7% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo MPC:

1. Crescita dei ricavi: 2%

Marathon Petroleum è una delle maggiori società indipendenti di raffinazione e commercializzazione degli Stati Uniti. I ricavi sono molto sensibili ai prezzi del greggio, ai crack spread e ai tassi di produzione delle raffinerie. I ricavi di un anno sono diminuiti del 3,7%, ma il CAGR quinquennale del 14,4% riflette lo straordinario contesto di margini degli ultimi anni.

I ricavi della raffinazione seguono da vicino i cicli delle materie prime, pertanto le ipotesi di crescita sono più modeste rispetto ai settori orientati alla crescita. Il CAGR del consenso a due anni, pari ad appena lo 0,7%, riflette l'aspettativa che l'impennata dei margini dovuta all'Iran sia temporanea.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annuale dei ricavi del 2%. Ciò riflette una capacità di produzione costante, parzialmente compensata da una normalizzazione dei margini di raffinazione dovuta alla graduale riduzione dell'incertezza geopolitica.

2. Margini operativi: 7.7%

Il margine EBIT LTM di Marathon si attesta al 5,1%, riflettendo la struttura dei margini intrinsecamente sottile della raffinazione. Tuttavia, il primo trimestre del 2026 ha dimostrato l'effetto leva operativo di questa attività quando le condizioni si allineano. I margini possono subire forti oscillazioni in base alle dinamiche regionali della domanda e dell'offerta.

L'azienda beneficia anche della sua affiliata midstream MPLX, che fornisce flussi di cassa stabili e basati su commissioni. I guadagni del midstream contribuiscono ad attenuare la volatilità del segmento principale della raffinazione.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 7,7%. Questo dato riflette una normalizzazione verso i livelli di metà ciclo, pur includendo un contributo costante dalle operazioni a pagamento di MPLX.

3. Multiplo P/E di uscita: 10x

Marathon Petroleum tratta a un P/E NTM di circa 8,5x e a un P/E LTM di circa 16x. La compressione del multiplo a termine riflette la prevista normalizzazione degli utili con la riduzione dei margini di raffinazione. I titoli della raffinazione scambiano storicamente a multipli più bassi a causa del loro profilo ciclico degli utili.

Un P/E di uscita pari a 10,0x riflette la natura ciclica dell'attività e tiene conto di una certa ripresa degli utili al di sopra del contesto attuale. Questo valore è in linea con la fascia di negoziazione storica delle grandi raffinerie indipendenti.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita pari a 10,0x. Questo multiplo tiene conto della potenziale normalizzazione dei margini, del continuo ritorno di capitale attraverso i riacquisti, del dividend yield dell'1,7% e del contributo stabilizzante di MPLX.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo MPC fino al 2030 mostrano risultati diversi in base all'andamento dei margini di raffinazione e alla crescita della distribuzione midstream (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I margini di raffinazione si normalizzano bruscamente e la crescita dei ricavi si arresta vicino allo zero → rendimenti annui dello 0,1%.

- Caso medio: I margini si stabilizzano ai livelli di metà ciclo con distribuzioni costanti di MPLX a sostegno degli utili → 4,7% di rendimento annuo

- Caso alto: Una prolungata perturbazione geopolitica sostiene elevati spread di crack al di sopra del consensus → 5,3% di rendimenti annui

consenso → 5,3% di rendimento annuo

In prospettiva, i rendimenti di Marathon Petroleum sono strettamente legati ai prezzi del greggio e alla traiettoria delle tensioni in Medio Oriente. Le dimensioni della raffineria e l'esposizione al midstream forniscono una base, ma il rialzo dipende da variabili al di fuori del controllo del management. Gli investitori che stanno valutando una posizione dovrebbero monitorare gli sviluppi dell'offerta petrolifera legata all'Iran come indicatore principale.

Scopri cosa pensano gli analisti delle azioni MPC in questo momento (gratis con TIKR) >>>

Conviene investire in Marathon Petroleum Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a MPC, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire MPCinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!