Punti di forza:

- Il modello di valutazione in 2 minuti valuta il titolo MDT a 102 dollari per azione tra 2 anni.

- Si tratta di un potenziale rialzo del 15% rispetto al prezzo odierno di 84 dollari.

- Con un rendimento da dividendo del 3,3% circa, Medtronic offre un potenziale di rendimento totale annuo del 10% circa.

- Il titolo MDT viene attualmente scambiato a 14,7x gli utili a termine, ben al di sotto della sua media storica decennale di 17,7x.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Medtronic (MDT), una delle maggiori società di tecnologia medica al mondo, sembra essere scambiata con uno sconto significativo rispetto al suo valore intrinseco, offrendo un’opportunità interessante per gli investitori pazienti.

Esaminiamo perché questo gigante dell’assistenza sanitaria potrebbe offrire un certo rialzo con un rischio di ribasso relativamente basso.

Trova i migliori titoli da acquistare oggi con TIKR. (È gratuito)

Che cos’è il Modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché le azioni Medtronic sono sottovalutate

Previsioni

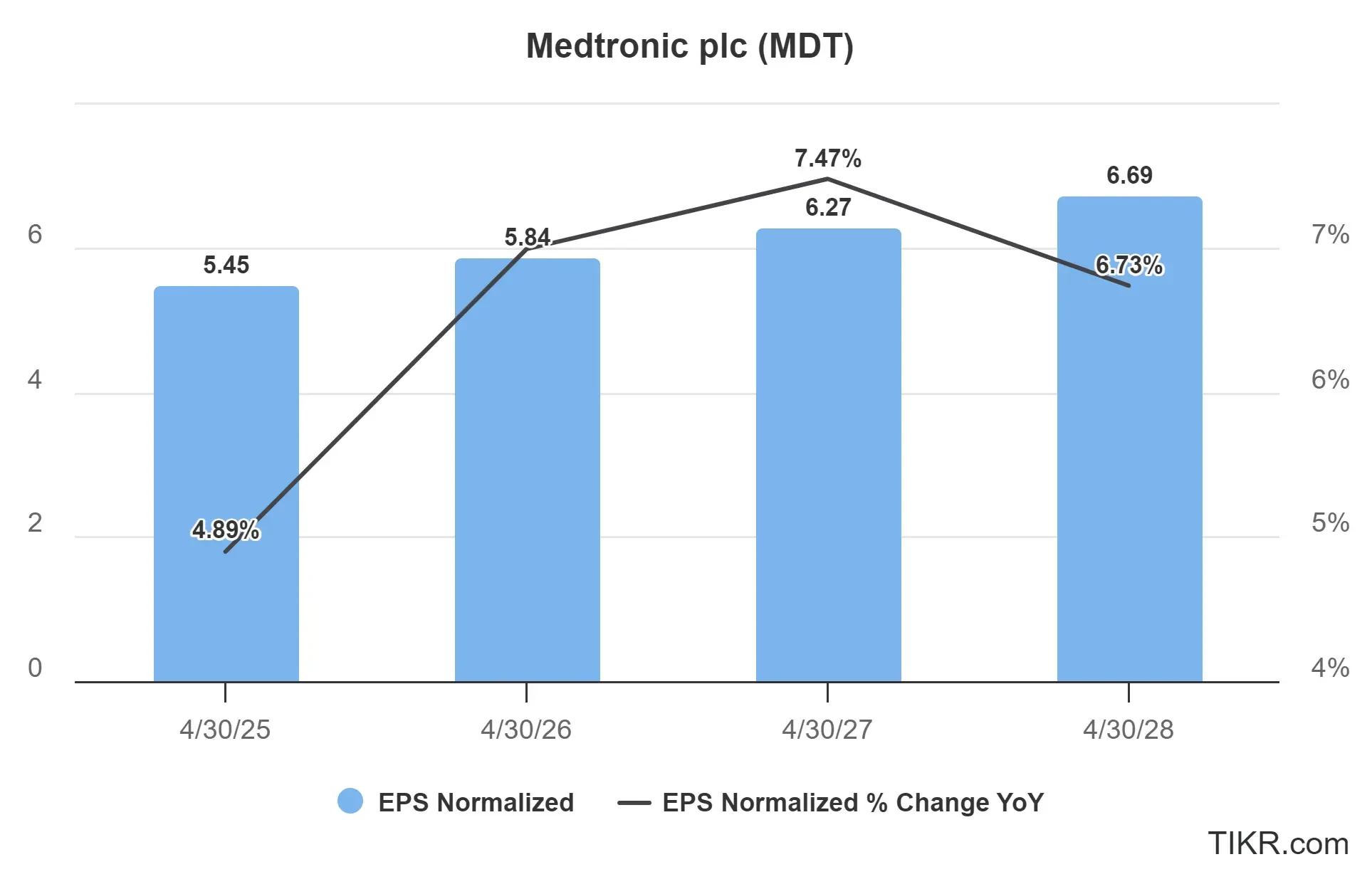

Secondo le previsioni, Medtronic supererà le recenti sfide e registrerà una migliore crescita degli utili nei prossimi tre anni.

L’accelerazione della traiettoria di crescita suggerisce che l’azienda sta riuscendo a superare le interruzioni della catena di approvvigionamento e le sfide competitive che in precedenza avevano ostacolato le prestazioni.

L’azienda dovrebbe registrare una ripresa degli utili nel 2025 e una crescita a una cifra media nei prossimi 3 anni.

La crescita degli utili per le azioni MDT sarà probabilmente trainata da:

- Posizione di leadership sul mercato: Medtronic detiene posizioni dominanti nei dispositivi cardiaci, negli strumenti chirurgici, nella gestione del diabete e nelle tecnologie per le neuroscienze, offrendo vantaggi competitivi e potere di determinazione dei prezzi.

- Pipeline dell’innovazione: L’azienda investe annualmente oltre 2,5 miliardi di dollari in ricerca e sviluppo, una cifra piuttosto significativa. L’azienda dispone inoltre di un’ampia pipeline di nuovi prodotti che, una volta immessi sul mercato, dovrebbero favorire la crescita futura.

- Spinte demografiche: L’invecchiamento della popolazione mondiale aumenta la domanda di dispositivi medici, creando un naturale motore di crescita per i segmenti di business principali di Medtronic.

- Potenziale di miglioramento dei margini: I recenti sforzi di ristrutturazione e le iniziative di riduzione dei costi dovrebbero favorire l’espansione del margine operativo, portando potenzialmente a una crescita degli utili superiore a quella dei ricavi.

- Crescita costante dei dividendi: Medtronic ha aumentato il suo dividendo per oltre 45 anni consecutivi, diventando così un Dividend Aristocrat e dimostrando il suo impegno a restituire capitale agli azionisti.

Visualizza le stime complete degli analisti di MDT (è gratis)>>>.

Le azioni MDT sono sottovalutate in questo momento?

Medtronic è attualmente quotata a una valutazione che appare convincente rispetto alla sua storia e al mercato più ampio.

Negli ultimi 10 anni il titolo ha registrato un multiplo P/E di 17,7x, il che suggerisce che potrebbe essere sottovalutato se la società raggiungesse la crescita degli utili prevista.

Inoltre, Medtronic offre un solido dividend yield del 3,3%, garantendo agli investitori un reddito costante in attesa di un potenziale apprezzamento dei prezzi.

Per la nostra valutazione, utilizzeremo un multiplo P/E di 16x, leggermente inferiore alla media storica del titolo a 10 anni.

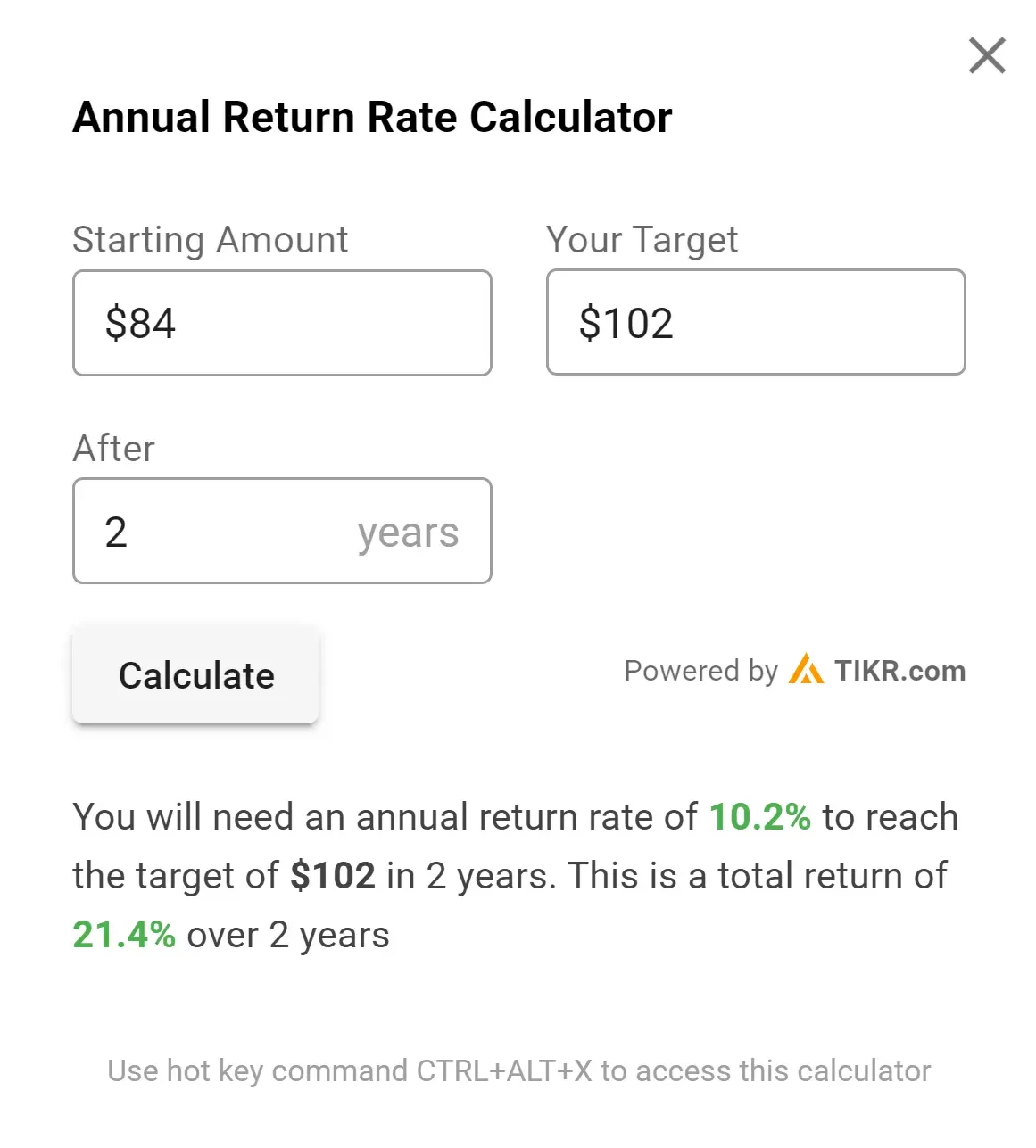

Valore equo delle azioni MDT

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: 6 dollari

- Multiplo P/E a termine prudenziale: 16x

- Dividendi attesi nei prossimi 2 anni: $6

EPS normalizzato atteso ($6) * Rapporto P/E a termine (16x) + Dividendi ($6) = Prezzo atteso dell’azione ($102)

Il prezzo atteso del titolo MDT a 2 anni che otterremmo da questa valutazione è di 102 dollari per azione.

Con le azioni MDT attualmente scambiate a circa 84 dollari, ciò implica un potenziale rialzo di circa il 21% nei prossimi due anni o un rendimento annualizzato del 10%.

Non si tratta di un rendimento annuo stellare, ma è possibile che il titolo scenda ancora e che le azioni appaiano più interessanti.

Tenete presente che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro.

Valutare le azioni più velocemente con TIKR (è gratuito, non è necessaria alcuna carta) >>>

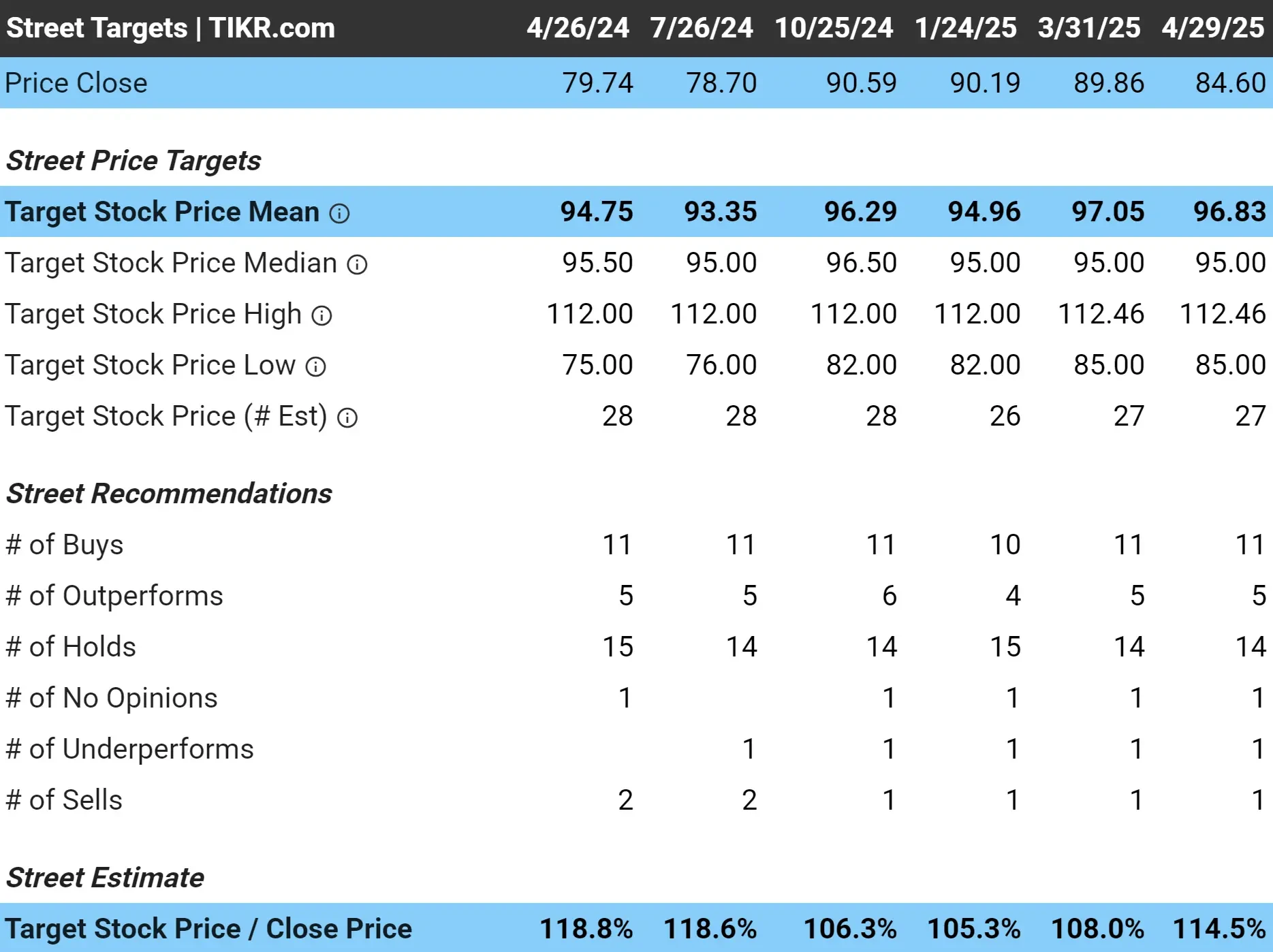

Qual è il prezzo obiettivo delle azioni Medtronic?

Gli analisti hanno un obiettivo di prezzo medio di circa 97 dollari per azione per il titolo MDT, il che indica che vedono circa il 15% di rialzo rispetto all’attuale prezzo delle azioni:

Rischi da considerare

Sebbene la nostra valutazione suggerisca un significativo rialzo, gli investitori devono essere consapevoli di diversi rischi:

- Pressioni competitive: Il settore dei dispositivi medici è altamente competitivo, con operatori affermati e startup innovative che minacciano le quote di mercato.

- Ostacoli normativi: Medtronic opera in un settore fortemente regolamentato, dove i ritardi nell’approvazione o le modifiche normative inattese potrebbero avere un impatto sul lancio dei prodotti.

- Pressione sui prezzi: gli sforzi del governo e degli assicuratori per contenere i costi sanitari in tutto il mondo potrebbero avere un impatto sul potere di determinazione dei prezzi e sui margini.

- Fluttuazioni valutarie: Essendo un’azienda globale, Medtronic è esposta a rischi di cambio che possono avere un impatto sugli utili registrati.

- Sfide di integrazione: La strategia di crescita dell’azienda prevede acquisizioni, che comportano sempre rischi di integrazione e il potenziale di un pagamento eccessivo.

Nonostante questi rischi, l’attuale valutazione di Medtronic offre un margine di sicurezza, limitando potenzialmente i ribassi e offrendo un potenziale di rendimento totale interessante.

TIKR Takeaway

Medtronic rappresenta un’opportunità per investire in un leader del settore sanitario con una forte posizione competitiva, una traiettoria di crescita in miglioramento e una valutazione interessante.

Per gli investitori che cercano una combinazione di reddito e crescita a un prezzo ragionevole, MDT offre un’interessante proposta di valore.

L’attuale sconto del titolo rispetto alla valutazione storica offre un potenziale catalizzatore per l’apprezzamento dei prezzi se l’azienda porta avanti le sue iniziative di crescita. Unitamente al rendimento da dividendo, Medtronic potrebbe offrire rendimenti annuali a due cifre con un rischio relativamente inferiore rispetto al mercato più ampio.

Le azioni MDT sono da comprare nei prossimi 24 mesi? Utilizzate TIKR per verificare gli obiettivi di prezzo degli analisti, le previsioni di crescita e vedere se il titolo è oggi sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!