Dati chiave sul titolo Broadcom

- Prezzo attuale: 360,45 $

- Prezzo obiettivo (medio): ~1.000 $

- Prezzo obiettivo di mercato: ~525 $

- Rendimento totale potenziale: ~177%

- Tasso di rendimento interno (IRR) annualizzato: ~26% all’anno

- Reazione agli utili: -12,59% (3 giugno 2026)

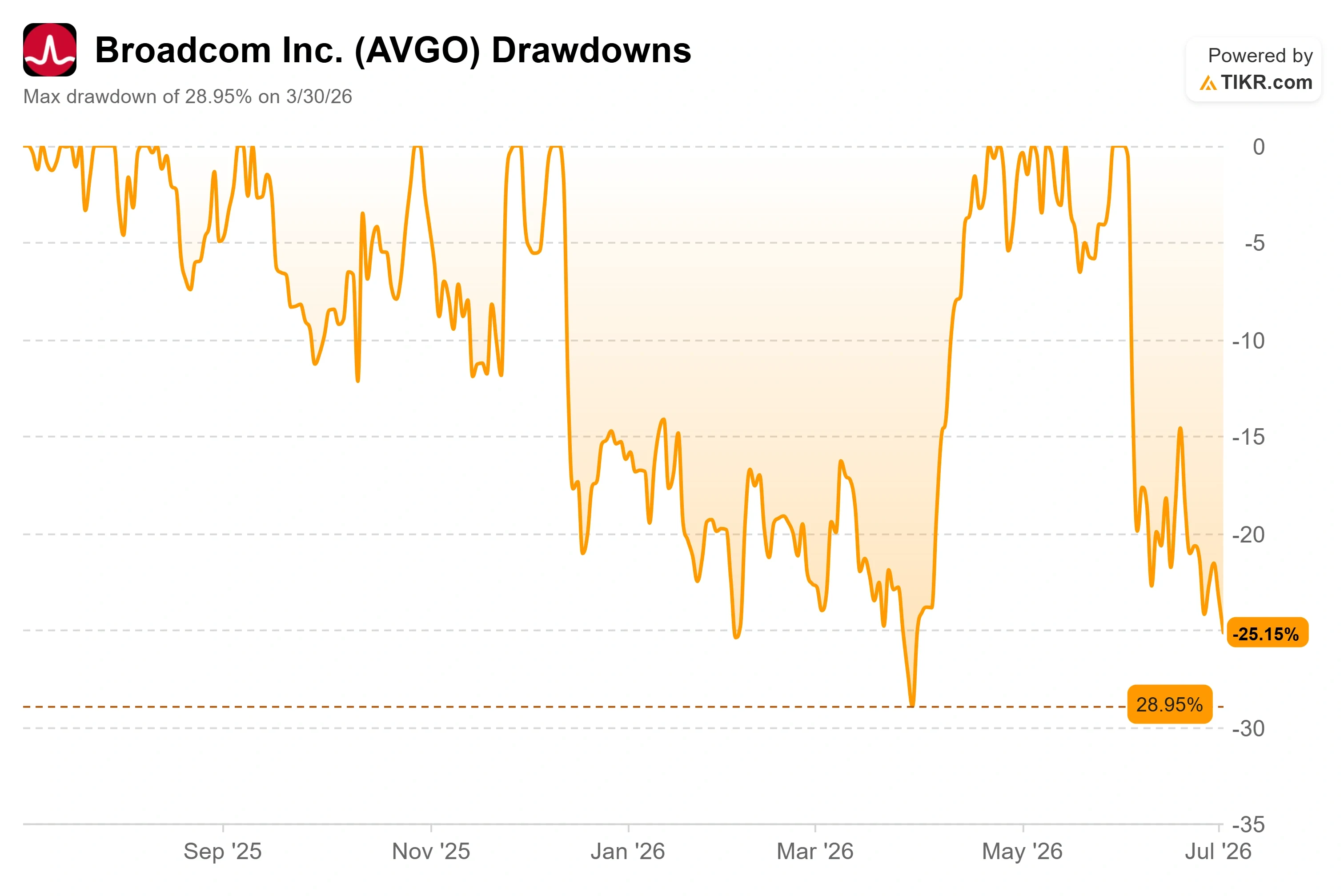

- Drawdown massimo: -28,95% (30 marzo 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Broadcom Inc. (AVGO) è diventato il titolo su cui gli operatori che utilizzano l’intelligenza artificiale non riescono a mettersi d’accordo. Ha appena registrato il miglior trimestre della sua storia, eppure è in calo di circa il 25% rispetto al massimo raggiunto nel 2026. Il motivo non risiede nei dati riportati dal management, bensì nel timore riguardo alle mosse future di un suo cliente.

A quel timore è stato dato un nome il 3 giugno, quando Macquarie ha declassato Broadcom da “Outperform” a “Neutral” e ha abbassato il suo obiettivo di prezzo a 437 dollari. La logica della società era precisa e inquietante: si prevede che la quota di Broadcom sui ricavi dei chip personalizzati di Google scenda dal 95% circa del 2026 all’80% nel 2027 e al 65% entro il 2028, man mano che MediaTek assumerà un ruolo più importante e Google punterà maggiormente sui propri chip. Per un’azienda il cui intero scenario rialzista si basa sull’essere il partner indispensabile degli hyperscaler, questo è il downgrade che fa davvero male.

Perché un solo declassamento ha fatto tremare un titolo da 1,7 trilioni di dollari

Il fattore scatenante è reale. A giugno, diverse notizie hanno indicato che MediaTek si era aggiudicata il contratto per contribuire alla realizzazione di una versione potenziata della TPU di nuova generazione di Google, l’unità di elaborazione tensoriale che gestisce i carichi di lavoro di intelligenza artificiale di Google. La variante, che secondo quanto riferito avrebbe il nome in codice “Triggerfish”, avrebbe una memoria integrata nel chip da due a tre volte superiore rispetto al modello precedente. Broadcom continua a progettare la versione per l’addestramento, che garantisce margini più elevati, ma la presenza di un secondo progettista sul mercato altera i rapporti di forza. Macquarie ha colto questo cambiamento e ha deciso di abbassare il rating di conseguenza.

Il mercato era già nervoso. Broadcom aveva toccato un massimo di chiusura vicino ai 481 dollari all’inizio di giugno e ora viene scambiata a 360,45 dollari, con un calo di circa il 25%. Il 3 giugno, la reazione ai risultati finanziari ha fatto scendere il titolo del 12,59%, il calo più marcato registrato nelle ultime cinque reazioni ai risultati. L’azienda è cresciuta rapidamente. Il titolo ne ha comunque risentito. Questo divario tra i risultati operativi e il prezzo è il fulcro della situazione attuale.

Non tutti concordano con questa visione ribassista. JPMorgan ha ribadito un rating “Overweight” con un obiettivo di 580 dollari e ha dichiarato che sarebbe un acquirente aggressivo ai livelli attuali. La ricerca della società indica che il programma Google TPU v9 con Broadcom non è stato ritardato né cancellato, contrariamente a quanto definito come “rumore” proveniente dai desk sell-side e dalla catena di approvvigionamento asiatica. Il dibattito, quindi, non è affatto blando. Da una parte si intravede l’inizio di una perdita di quota di mercato; dall’altra si ritiene che un vantaggio competitivo duraturo sia valutato in modo errato.

Consulta le stime storiche e previsionali sul titolo Broadcom (è gratis!) >>>

Cosa è emerso effettivamente dalla conference call del secondo trimestre riguardo a Google

La voce più significativa in questa discussione è proprio quella su cui verte il downgrade. Durante la conference call del secondo trimestre, un analista ha chiesto direttamente al CEO Hock Tan quale fosse la quota di mercato nell’ambito della partnership con Google. Tan non ha eluso la domanda sulla diversificazione. L’ha riconosciuta, per poi ridefinire la posta in gioco.

Il CEO Hock Tan è stato diretto riguardo alla solidità dell’accordo. «Si tratta di un impegno molto consistente in termini di dollari. Una somma davvero, davvero ingente», ha affermato, prima di aggiungere che Broadcom si aspetta pienamente «una certa diversificazione delle fonti» per Google, vista la rapidità con cui sta crescendo il consumo di IA da parte del cliente stesso. Questo è importante perché indica agli investitori che lo scenario di base include già MediaTek. Broadcom non è colta di sorpresa dalla diluizione della quota di mercato. Ne ha tenuto conto nei propri calcoli e ha comunque sottoscritto un impegno di entità molto rilevante.

I dati relativi agli ordini confermano lo stesso concetto da un’altra prospettiva. Tan ha dichiarato che gli ordini di semiconduttori per l’IA hanno superato i 30 miliardi di dollari nel trimestre, a fronte di sole 10,8 miliardi di dollari di prodotti spediti. Ha descritto la domanda da parte della base clienti come «insaziabile» e ha affermato che l’azienda ha ora una visibilità sui ricavi che si estende fino al 2028, in aumento rispetto al 2027, previsto solo tre mesi prima. Un’azienda che sta perdendo il controllo sul ciclo dell’IA non registra ordini pari al triplo delle spedizioni né estende la propria visibilità di un intero anno.

La base clienti si sta ampliando, non restringendo

Il difetto più sottile nella tesi incentrata esclusivamente sulla perdita di quote di mercato è che considera Google come l’unico fattore determinante. Ma non è più così. Broadcom ha previsto per l’intero anno 2026 un fatturato da semiconduttori per l’IA pari a 56 miliardi di dollari, in aumento di circa il 180% rispetto all’anno fiscale 2025, e ha ribadito un obiettivo superiore ai 100 miliardi di dollari per l’anno fiscale 2027. Tale crescita è distribuita su sei clienti principali nel settore dei chip personalizzati, non su uno solo.

Tan ha illustrato l’elenco dei clienti durante la teleconferenza. Anthropic dovrebbe accedere a oltre 1 gigawatt di potenza di calcolo basata su TPU Broadcom nel 2026 e ha sottoscritto un accordo per altri 5 gigawatt a partire dal 2027. OpenAI ha un impegno contrattuale a implementare 1,3 gigawatt nel 2027 nell’ambito di un accordo più ampio da 10 gigawatt. Meta ha sottoscritto un accordo per diverse generazioni del proprio acceleratore MTIA (Meta Training and Inference Accelerator), con un ordine iniziale di 1 gigawatt già ricevuto. Se la quota di Google all’interno di quel pool dovesse ridursi mentre il pool stesso raddoppia, Broadcom potrebbe perdere quote di mercato e comunque registrare una forte crescita dei ricavi. È questa l’aritmetica che il downgrade tralascia.

I margini sono l’unico punto su cui gli ottimisti hanno un’argomentazione più chiara. Il margine lordo consolidato è previsto in calo a circa il 74% nel terzo trimestre, poiché i chip personalizzati a margine più basso crescono più rapidamente del software ad alto margine. Ma si tratta di un cambiamento nel mix, non di un declino. Il CEO Hock Tan ha chiarito che i margini strutturali dei semiconduttori rimangono stabili, e la CFO Kirsten Spears ha sottolineato che il settore delle reti per l’intelligenza artificiale presenta margini elevati che compensano la diluizione derivante dai chip personalizzati. Il margine operativo dovrebbe comunque mantenersi vicino al 67%, stabile rispetto al trimestre precedente, grazie alla leva operativa di Broadcom.

Rispetto ai suoi concorrenti, la valutazione non sembra tanto un premio quanto piuttosto quella di un titolo che non ha ancora recuperato. Broadcom viene scambiata a un P/E NTM (rapporto prezzo/utili dei prossimi dodici mesi) di circa 23x. NVIDIA si attesta intorno a 20x e AMD a circa 59x, mentre Marvell, concorrente nel settore dei chip personalizzati, viene scambiata a oltre 54x. Broadcom non è il titolo più economico nel settore dei chip per l’IA, ma detiene alcuni dei contratti pluriennali più duraturi del gruppo e viene scambiato ben al di sotto della media dei concorrenti. Ciò sembra più un riassetto post-risultati ancora incompleto che un prezzo di mercato che riflette un declino permanente.

Scopri come si comporta Broadcom rispetto ai suoi concorrenti in TIKR (è gratis!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 360,45 $

- Prezzo obiettivo (medio): ~1.000 $

- Rendimento totale potenziale: ~177%

- Tasso di rendimento interno (IRR) annualizzato: ~26% / anno

Il modello di scenario intermedio di TIKR valuta Broadcom a circa 1.000 $ entro ottobre 2030. Partendo dal prezzo attuale, ciò implica un rendimento totale potenziale di circa il 177%, ovvero circa il 26% su base annualizzata nei prossimi 4,3 anni.

I due fattori trainanti dei ricavi alla base di tale obiettivo sono l’espansione dei semiconduttori per l’intelligenza artificiale, per i quali il management prevede che i ricavi raddoppino nella seconda metà dell’anno fiscale 2026 e superino i 100 miliardi di dollari nell’anno fiscale 2027, e la base software VMware, dove i ricavi ricorrenti annuali sono cresciuti del 17% su base annua. Il fattore trainante dei margini è il mix di prodotti e la leva operativa: i margini lordi del software, superiori al 93%, compensano i margini più bassi dei chip personalizzati, consentendo al margine operativo di mantenersi vicino al 67% anche con l’aumento dei ricavi derivanti dai chip. Il rischio principale è quello segnalato da Macquarie: se l’insourcing da parte degli hyperscaler dovesse accelerare più rapidamente dell’espansione della base clienti, sia la quota di mercato che il potere di determinazione dei prezzi subirebbero una compressione simultanea.

Il lato positivo è che Broadcom converte il suo trimestre di ordini pari a 30 miliardi di dollari e la visibilità sul 2028 in ricavi da spedizioni, mentre i multipli si normalizzano e il titolo viene rivalutato verso l’obiettivo del modello.

Lo scenario negativo è che la diversificazione di Google si estenda ad altri clienti, la crescita si normalizzi in anticipo e il titolo rimanga bloccato vicino al suo multiplo di riferimento.

Conclusione

Il prossimo vero banco di prova sarà la relazione sul terzo trimestre fiscale, prevista per il 2 settembre 2026. Il dato che risolverà questo dibattito è il fatturato dei semiconduttori per l’IA, stimato a 16 miliardi di dollari. Se tale cifra verrà raggiunta o superata, con una previsione per l’IA nel 2027 confermata o rivista al rialzo oltre i 100 miliardi di dollari, il timore di una perdita del titolo apparirà prematuro. Se i dati dovessero risultare deludenti, o se le previsioni sull’IA venissero riviste al ribasso, la tesi di Macquarie otterrebbe la sua prima conferma. Prestate attenzione ai dati sugli ordini con la stessa attenzione riservata ai titoli: un altro trimestre con ordini di gran lunga superiori alle spedizioni indicherebbe che la domanda continua a superare la diversificazione di qualsiasi singolo cliente. Fino ad allora, questa è una lotta tra un declassamento e un portafoglio ordini, e quest’ultimo sta vincendo.

Dovresti investire in Broadcom?

L’unico modo per saperlo davvero è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere proprio a questa domanda.

Cerca Broadcom e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Broadcom insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Broadcom su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investitori più accorti.

- Analizza i titoli in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli menzionati. Grazie per la lettura e buoni investimenti!