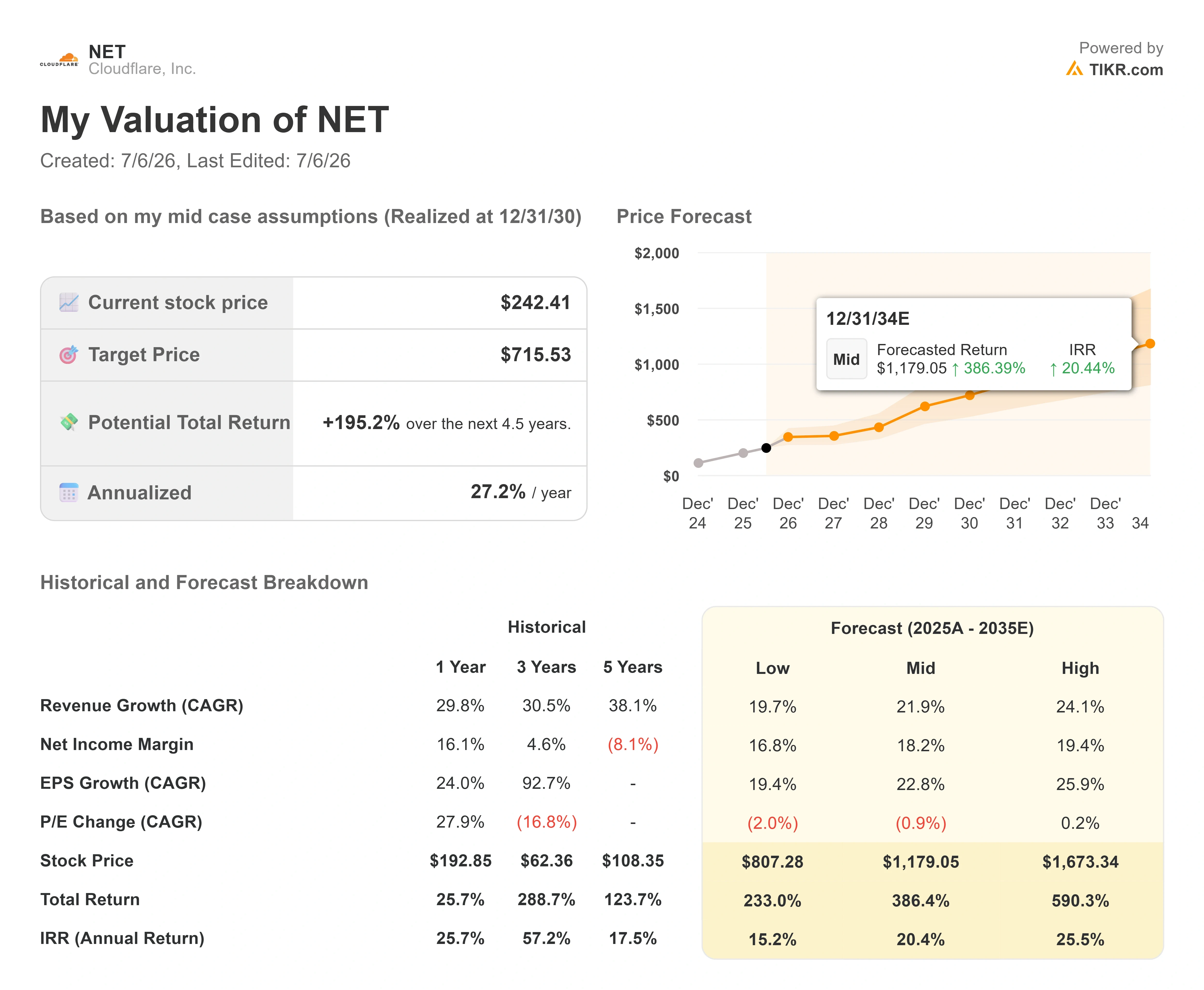

Dati chiave sul titolo Cloudflare

- Prezzo attuale: 241,00 $

- Prezzo obiettivo (medio): ~716 $

- Prezzo obiettivo di mercato: ~244 $

- Rendimento totale potenziale: ~195%

- Tasso di rendimentointerno (IRR) annualizzato: ~27% / anno

- Reazione agli utili: -23,62% (7 maggio 2026)

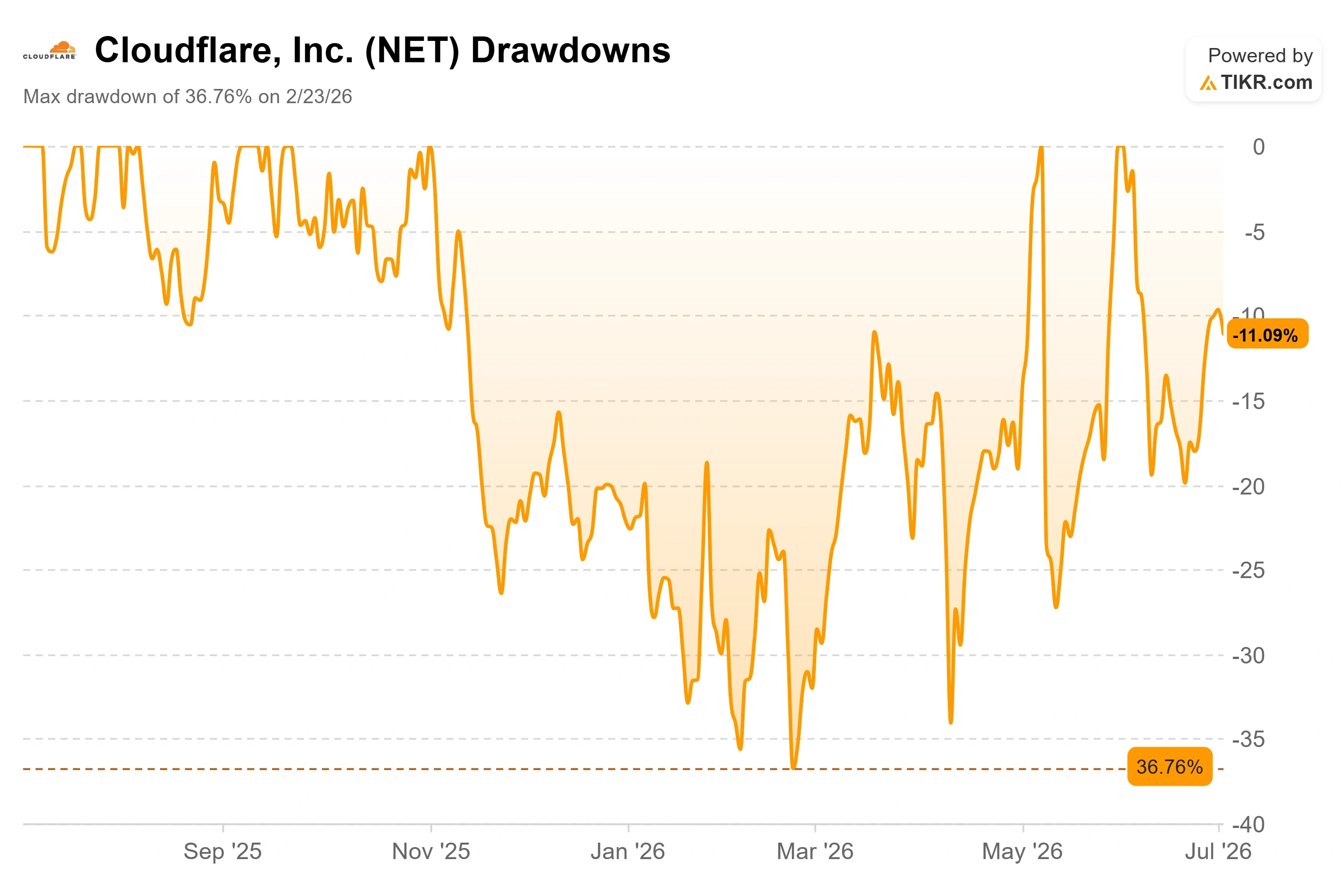

- Drawdown massimo: 36,76% (23 febbraio 2026)

Ora disponibile: Scopri quale potenziale di rialzo potrebbero avere i tuoi titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Cloudflare, Inc. (NET) ha dedicato l’Investor Day del 9 giugno a comunicare agli investitori che il modello di business di Internet stava per cambiare e che sarebbe stata proprio la società a dettare le nuove regole. Tre settimane dopo, il 1° luglio, ha lanciato il primo prodotto concreto a sostegno di tale affermazione. Il divario tra una storia avvincente e un prodotto funzionante è il punto in cui la maggior parte delle tesi sul software ad alto multiplo si concretizza o fallisce, e Cloudflare ha appena iniziato a colmare pubblicamente tale divario.

Il lancio è importante vista la posizione attuale del titolo. NET viene scambiato a 241,00 dollari, circa il 13% al di sotto del suo massimo delle 52 settimane di 276,82 dollari, dopo aver già recuperato un calo del 36,76% che aveva toccato il minimo il 23 febbraio 2026. I rialzisti vedono una rete che copre il 20% del web, sulla quale finalmente si sta costruendo un «casello autostradale». I ribassisti vedono un’azienda che viene scambiata a 115 volte l’EBITDA previsto e che deve monetizzare un mercato che ancora quasi non esiste. Il lancio del 1° luglio è la prima prova concreta su cui entrambe le parti possono basarsi.

Cosa ha effettivamente lanciato Cloudflare il 1° luglio

In occasione del suo secondo “Content Independence Day” annuale, Cloudflare ha aperto una lista d’attesa per il suo Monetization Gateway, un sistema che consentirà al proprietario di un sito di addebitare a qualsiasi visitatore automatizzato il costo di qualsiasi risorsa ospitata da Cloudflare, che si tratti di una pagina web, di un set di dati, di un’API o di un endpoint MCP (Model Context Protocol, lo standard che permette agli agenti di intelligenza artificiale di richiamare strumenti esterni). I pagamenti vengono regolati in stablecoin tramite x402, un protocollo aperto che riutilizza il codice di stato HTTP 402 “Payment Required” (pagamento richiesto), a lungo inattivo, in modo che le macchine possano pagare altre macchine senza che il proprietario del sito debba creare alcuno stack di pagamento. Il Gateway è attualmente aperto a una lista d’attesa anziché essere distribuito a tutti i clienti contemporaneamente; si tratta quindi di una fase iniziale di lancio, non di una linea di ricavi pienamente operativa.

Cloudflare ha inoltre iniziato a passare da una tariffazione basata sul crawling a una basata sull’utilizzo. Anziché addebitare un costo ogni volta che un crawler di IA recupera una pagina, gli editori possono ora essere pagati quando i loro contenuti alimentano effettivamente una risposta o quando un agente acquista informazioni premium per un’attività. Tra i primi partner ufficiali di Cloudflare per questa iniziativa figurano Ceramic.ai, You.com e la piattaforma di newsletter beehiiv. L’azienda ha giustificato questo cambiamento con un dato specifico: oltre la metà del traffico di scansione proveniente dai bot che classifica come legittimi è destinato al recupero di pagine che non sono cambiate dall’ultima visita. A partire dal 15 settembre 2026, Cloudflare bloccherà di default anche i crawler a uso misto, ovvero i bot che raccolgono dati sia per l’indicizzazione dei motori di ricerca che per l’addestramento dell’IA, sulle pagine dei clienti finanziate dalla pubblicità, a meno che i proprietari non decidano di disattivare tale funzione.

Matthew Prince, cofondatore e CEO, ha sottolineato l’urgenza della questione direttamente nell’annuncio del 1° luglio: «Ora che la maggior parte del traffico su Internet è di origine non umana, dobbiamo andare oltre e agire più rapidamente affinché possa emergere un ecosistema sostenibile». Questa affermazione è significativa perché il punto di svolta si è già verificato. All’Investor Day, Prince aveva previsto che il traffico dei bot avrebbe superato quello umano nella prima metà del 2027, per poi ammettere che l’azienda aveva già anticipato due volte tale stima e che, di fatto, i bot avevano già superato il traffico umano. Il livello di monetizzazione sta arrivando in un mercato che è cresciuto più rapidamente di quanto previsto dal management.

Consulta le stime storiche e previsionali sul titolo Cloudflare (è gratis!) >>>

Perché il lancio conferma la tesi dell’Investor Day

Il motivo per cui questo lancio va oltre un semplice comunicato stampa è che si inserisce perfettamente nell’architettura strategica delineata dal management il 9 giugno. Cloudflare descrive la propria attività come quattro “atti” che si svolgono su un’unica rete: i servizi applicativi (Atto I), la suite di sicurezza Cloudflare One SASE (Atto II), la piattaforma per sviluppatori Workers (Atto III) e la monetizzazione di Internet basata su agenti (Atto IV). Il lancio del 1° luglio rappresenta l’Atto IV, che prende forma come prodotto per la prima volta.

Stephanie Cohen, Chief Strategy Officer, ha spiegato durante l’Investor Day perché l’Atto IV si somma al resto dell’offerta anziché cannibalizzarla: «L’Atto IV non è separato dal resto di Cloudflare. È possibile solo grazie alle fondamenta che abbiamo costruito con l’Atto I e l’Atto III». L’intuizione che emerge dalla trascrizione, e che un titolo non può trasmettere, è che il livello di monetizzazione non ha bisogno di generare molti ricavi diretti per ripagarsi. Esso indirizza la domanda verso le attività esistenti, caratterizzate da margini più elevati. Cohen ha osservato che nei settori più esposti al cambiamento legato agli agenti, Cloudflare sta già registrando una crescita del fatturato superiore al 37%, attirando clienti come Reddit e People Inc., poiché gli editori instradano i contenuti attraverso Cloudflare per controllare il modo in cui gli agenti vi accedono, e tale controllo si riflette oggi nei ricavi dell’Act I e dell’Act II.

L’infrastruttura di pagamento è più avanzata di quanto la maggior parte degli investitori creda. Cohen ha affermato che Cloudflare registra già oltre 2 miliardi di risposte «402 Payment Required» al giorno sulla propria rete, su infrastrutture realizzate in collaborazione con Coinbase e Stripe. La maggior parte di queste non si traduce ancora in una transazione. Ma l’infrastruttura è attiva e integrata in Internet, il che rappresenta la parte più difficile. Come ha sintetizzato Cohen, l’obiettivo è passare «dalla protezione di siti web e applicazioni alla monetizzazione di una domanda affidabile e automatizzata».

Scopri come si posiziona Cloudflare rispetto ai suoi concorrenti in TIKR (È gratis!) >>>

I numeri dietro la storia

La realtà finanziaria mette alla prova sia l’entusiasmo che il rischio. Cloudflare ha portato i ricavi LTM a 2,33 miliardi di dollari con un margine lordo del 73,3%, ma il margine EBIT LTM si attesta al -9,0% e la società rimane in perdita secondo i principi GAAP, con un EPS diluito LTM pari a -0,25 dollari. È la crescita futura a sostenere questa storia: secondo le stime di TIKR, gli analisti prevedono un CAGR dei ricavi a due anni pari a circa il 29% e un CAGR dell’EBITDA a due anni pari a circa il 36%. Il management punta ora alla “Regola del 50” (tasso di crescita dei ricavi più margine di profitto pari a 50 o più) per il 2027, in aumento rispetto alla “Regola del 40” che ha superato per 22 trimestri consecutivi, e il CFO Thomas Seifert ha indicato che i margini di flusso di cassa libero raggiungeranno circa il 30-35% nel corso del tempo.

La reazione più recente ai risultati finanziari dimostra quanto sia esiguo il margine di sicurezza del titolo quando il sentiment cambia. Il 7 maggio 2026, NET ha perso il 23,62% in un solo giorno. I risultati del primo trimestre hanno superato le attese in termini di ricavi, EPS e flusso di cassa libero, ma il management li ha accompagnati a una riduzione della forza lavoro di circa il 20% legata a un “modello operativo ‘AI-first’ senza agenti”. Il trimestre è stato solido; il mercato ha penalizzato la ristrutturazione. Tale reazione è l’esempio più chiaro degli ultimi tempi a sostegno della tesi ribassista: a questo multiplo, l’ambiguità nell’esecuzione viene rapidamente scontata dal prezzo.

Il sentiment degli analisti riflette un mercato realmente diviso piuttosto che un consenso all’acquisto. In base ai dati TIKR del 2 luglio 2026, il consenso di Wall Street è composto da 17 raccomandazioni “Buy”, 6 “Outperform”, 9 “Hold”, 1 “Underperform” e 1 “Sell”, con un obiettivo medio di circa 244 dollari, sostanzialmente in linea con il prezzo attuale. Wall Street, in altre parole, ritiene che NET abbia oggi una valutazione sostanzialmente equa e sta aspettando che l’“Atto IV” dimostri di poter convertire il traffico in ricavi prima di sostenere un ulteriore rialzo.

Per quanto riguarda la valutazione, il premio è evidente e merita di essere affrontato direttamente. NET viene scambiata a 28,39x EV/Ricavi NTM rispetto a una media del settore dei servizi IT pari a 3,55x, secondo i dati sui concorrenti forniti da TIKR. Akamai (AKAM) viene scambiata a 4,47x, GoDaddy (GDDY) a 2,68x e Fastly (FSLY) a 3,94x secondo lo stesso parametro. Si tratta di circa 8 volte la media del settore. Questo premio è giustificabile solo perché tali concorrenti operano prevalentemente nel settore della larghezza di banda e dell’hosting, crescendo a un ritmo molto inferiore rispetto a quello di Cloudflare, mentre NET viene valutata come infrastruttura programmabile per carichi di lavoro di intelligenza artificiale. Se il livello di monetizzazione del 1° luglio giustifichi il pagamento di tale multiplo è proprio la domanda a cui ogni detentore di NET deve rispondere, poiché se i ricavi da attività agentiche deludessero, non esisterebbe un limite minimo di valutazione vicino ai livelli attuali.

Analisi avanzata del modello TIKR

- Prezzo attuale: 242,41 $ (prezzo di ingresso del modello)

- Prezzo obiettivo (medio): ~716 $

- Rendimento totale potenziale: ~195%

- Tasso di rendimentointerno (IRR) annualizzato: ~27% / anno

Due fattori trainanti dei ricavi sostengono lo scenario medio: la continua espansione della piattaforma per sviluppatori Workers, dove Cloudflare ha aggiunto circa un milione di nuovi sviluppatori netti solo nel primo trimestre del 2026, eguagliando quasi il totale del 2025, e il momentum sostenuto dei contratti con le imprese, con contratti da oltre 1 milione di dollari in crescita del 73% su base annua. Il fattore trainante dei margini è la leva operativa che Seifert punta a ottenere attraverso l’automazione delle spese generali e amministrative (G&A) e un costo di servizio inferiore sul traffico degli sviluppatori e di Act IV. Il rischio principale è il margine lordo, che si è compresso verso la fascia bassa del 70% nell’arco di otto trimestri; se tale calo superasse la leva operativa, la base di utili su cui si fonda il modello non si concretizzerebbe mai. Il potenziale di rialzo risiede in uno scenario in cui la monetizzazione del traffico generato dagli agenti si traduca in ricavi reali e ad alto margine più rapidamente di quanto previsto dal mercato. Il rischio di ribasso è rappresentato da un declassamento del multiplo di oltre il 20% in caso di un singolo trimestre caratterizzato da un rallentamento della crescita o da una rinnovata pressione sui margini.

Conclusione

L’unico dato da tenere d’occhio è la ritenzione netta in dollari quando Cloudflare pubblicherà i risultati del secondo trimestre 2026 il 30 luglio, oltre alla conferma da parte di Seifert della stabilizzazione del margine lordo che aveva segnalato per il trimestre di giugno. La ritenzione netta si è mantenuta al 118% nel primo trimestre, in calo di 2 punti rispetto al trimestre precedente. Un mantenimento pari o superiore al 118%, con una stabilizzazione dei margini confermata, indica che il volano aziendale è intatto e che la ristrutturazione sta funzionando. Un calo al di sotto di tale soglia, o un altro trimestre di contrazione dei margini, e la reazione del 7 maggio non sembrerà più una reazione eccessiva. Il lancio del 1° luglio ha fornito alla tesi dell’“Act IV” un prodotto su cui puntare. Il 30 luglio gli investitori scopriranno se il resto dell’attività è sufficientemente solido da consentire a quella scommessa di andare a buon fine.

Dovresti investire in Cloudflare?

L’unico modo per saperlo con certezza è esaminare personalmente i dati. TIKR ti offre accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano proprio per rispondere a questa domanda.

Cerca Cloudflare e vedrai i dati finanziari storici degli ultimi anni, le previsioni degli analisti di Wall Street su ricavi e utili nei trimestri a venire, l’andamento dei multipli di valutazione nel tempo e se i prezzi target sono in rialzo o in ribasso.

Puoi creare una lista di titoli da monitorare gratuitamente per seguire Cloudflare insieme a tutti gli altri titoli che ti interessano. Non serve la carta di credito. Solo i dati di cui hai bisogno per decidere da solo.

Analizza Cloudflare su TIKR gratuitamente →

Cerchi nuove opportunità?

- Scopri quali titoli stanno acquistando gli investitori miliardari per seguire gli investimenti più oculati.

- Analizza i titoli azionari in soli 5 minuti con la piattaforma all-in-one e facile da usare di TIKR.

- Più pietre sollevi… più opportunità scoprirai. Cerca tra oltre 100.000 titoli azionari globali, le partecipazioni dei principali investitori mondiali e molto altro ancora con TIKR.

Avviso legale:

Si prega di notare che gli articoli su TIKR non intendono costituire una consulenza finanziaria o di investimento da parte di TIKR o del nostro team editoriale, né rappresentano raccomandazioni all’acquisto o alla vendita di alcun titolo azionario. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. La nostra analisi potrebbe non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non detiene alcuna posizione nei titoli citati. Grazie per la lettura e buoni investimenti!