Punti di forza:

- Il modello di valutazione in 2 minuti valuta il titolo BMY a 53 dollari per azione tra 2 anni.

- Si tratta di un rialzo del 6% rispetto al prezzo odierno di 50 dollari.

- Con gli utili previsti in calo dopo un temporaneo rimbalzo del 2025, il titolo appare oggi pienamente valutato.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Bristol-Myers Squibb (BMY) è da tempo una scelta affidabile per gli investitori in dividendi, grazie ai suoi flussi di cassa costanti e al forte rendimento.

Ma la recente volatilità degli utili e la debolezza delle prospettive di crescita hanno sollevato dubbi sul suo potenziale di crescita a breve termine.

Analizziamo se questo affermato gigante farmaceutico rappresenta ancora un’opportunità per gli investitori in dividendi.

Trova i titoli che oggi sono ancora migliori di Bristol-Myers con TIKR. (È gratuito!)

Che cos’è il modello di valutazione in 2 minuti?

Tre fattori fondamentali determinano il valore a lungo termine di un’azione:

- Crescita dei ricavi: Quanto diventa grande l’azienda.

- Margini: Quanto guadagna l’azienda in termini di profitto.

- Multiplo: quanto gli investitori sono disposti a pagare per gli utili di un’azienda.

Il nostro modello di valutazione in 2 minuti utilizza una formula semplice per valutare le azioni:

EPS normalizzato atteso * Rapporto P/E a termine + Dividendi attesi = Prezzo atteso dell’azione

La crescita dei ricavi e dei margini determina l’utile normalizzato per azione (EPS) a lungo termine di una società e gli investitori possono utilizzare il multiplo P/E medio a lungo termine di un titolo per avere un’idea di come il mercato valuta una società.

Perché questo titolo a dividendo di prim’ordine sembra pienamente valutato

Previsioni

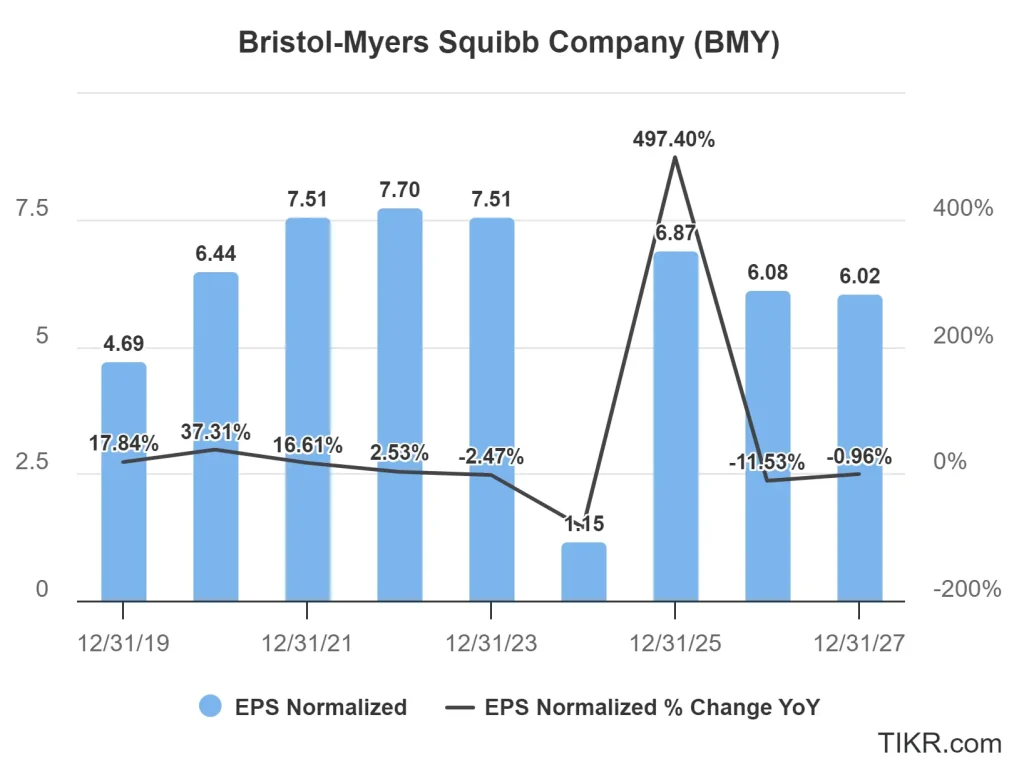

Gli utili di Bristol-Myers Squibb hanno subito un duro colpo nel 2024, dopo che l’azienda ha registrato un enorme onere non deducibile dalle tasse di 12,1 miliardi di dollari legato alle acquisizioni di Karuna Therapeutics e SystImmune. Questo, unito all’aumento dei costi di interesse per il debito utilizzato per finanziare queste operazioni, ha pesato pesantemente sulla linea di fondo.

In prospettiva, si prevede che gli utili caleranno nuovamente nel 2026 e nel 2027, quando il temporaneo rimbalzo del 2025 svanirà e l’azienda si assesterà di nuovo sul trend degli utili a lungo termine.

Per questo motivo, Bristol-Myers non sembra troppo interessante nel breve termine.

Tuttavia, la crescita futura degli utili di Bristol-Myers sarà probabilmente trainata da:

- Forte portafoglio di prodotti: BMY possiede farmaci di successo in oncologia, immunologia e malattie cardiovascolari, tra cui Eliquis, Opdivo e Revlimid, che generano notevoli flussi di cassa.

- Potenziale della pipeline: BMY dispone di una pipeline diversificata in fase avanzata che potrebbe attenuare alcune delle preoccupazioni relative al patent cliff che gravano sul titolo.

- Potenziale M&A: La forte posizione di cassa di BMY potrebbe consentire acquisizioni strategiche per rafforzare la sua pipeline e guidare la crescita futura.

Inoltre, questo titolo è una blue-chip che paga dividendi.

BMY offre oggi agli azionisti un dividend yield del 4,8%. Ciò significa che un investimento di 1.000 dollari nel titolo del settore sanitario vi farà guadagnare 48 dollari di dividendi annuali.

Gli analisti che seguono il titolo del settore sanitario prevedono un aumento dei dividendi annuali da 2,42 dollari per azione nel 2024 a 2,65 dollari per azione nel 2027.

Visualizza le stime complete degli analisti di BMY (è gratis!) >>>.

Le azioni BMY sono sottovalutate in questo momento?

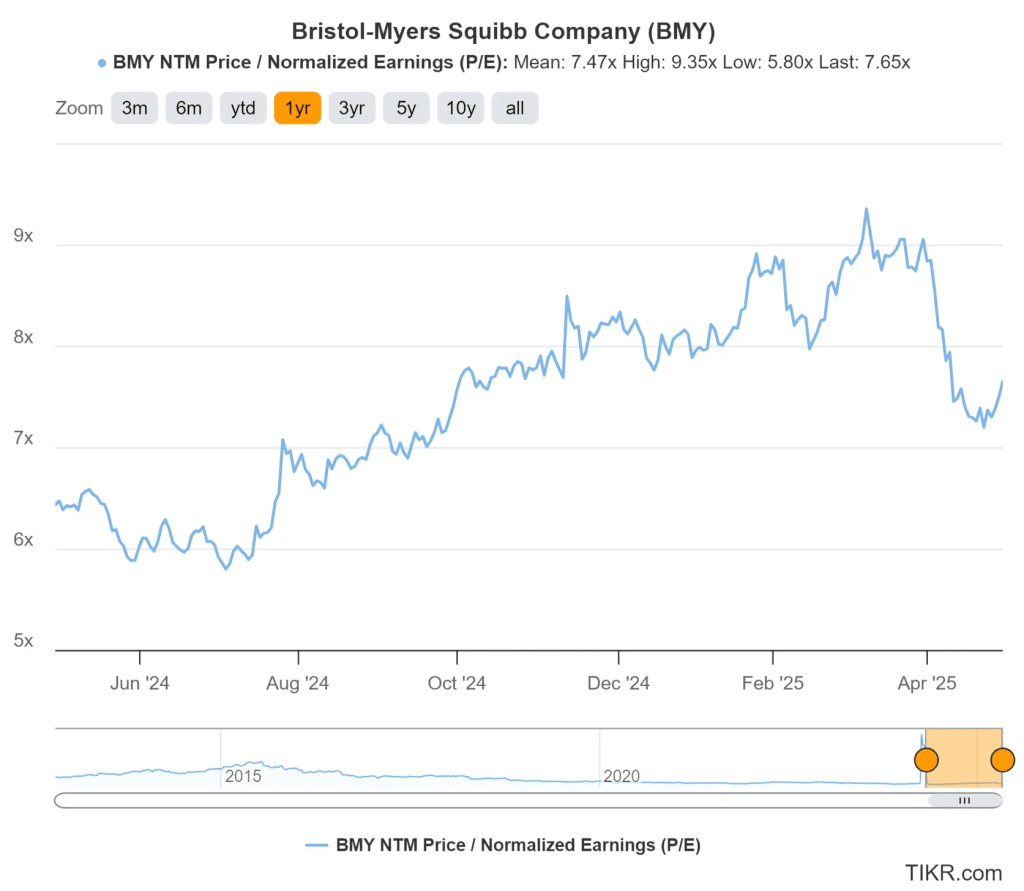

Il titolo BMY viene scambiato vicino al suo multiplo P/E medio di un anno.

Tuttavia, questa valutazione è piuttosto compressa rispetto al più ampio settore farmaceutico e all’S&P 500, indicando potenzialmente uno scetticismo del mercato sulle prospettive di crescita dell’azienda al di là del catalizzatore del 2025.

Per la nostra valutazione, utilizzeremo un multiplo P/E a termine di 8x, che è proprio il multiplo a cui il titolo viene scambiato oggi.

Valore equo del titolo BMY

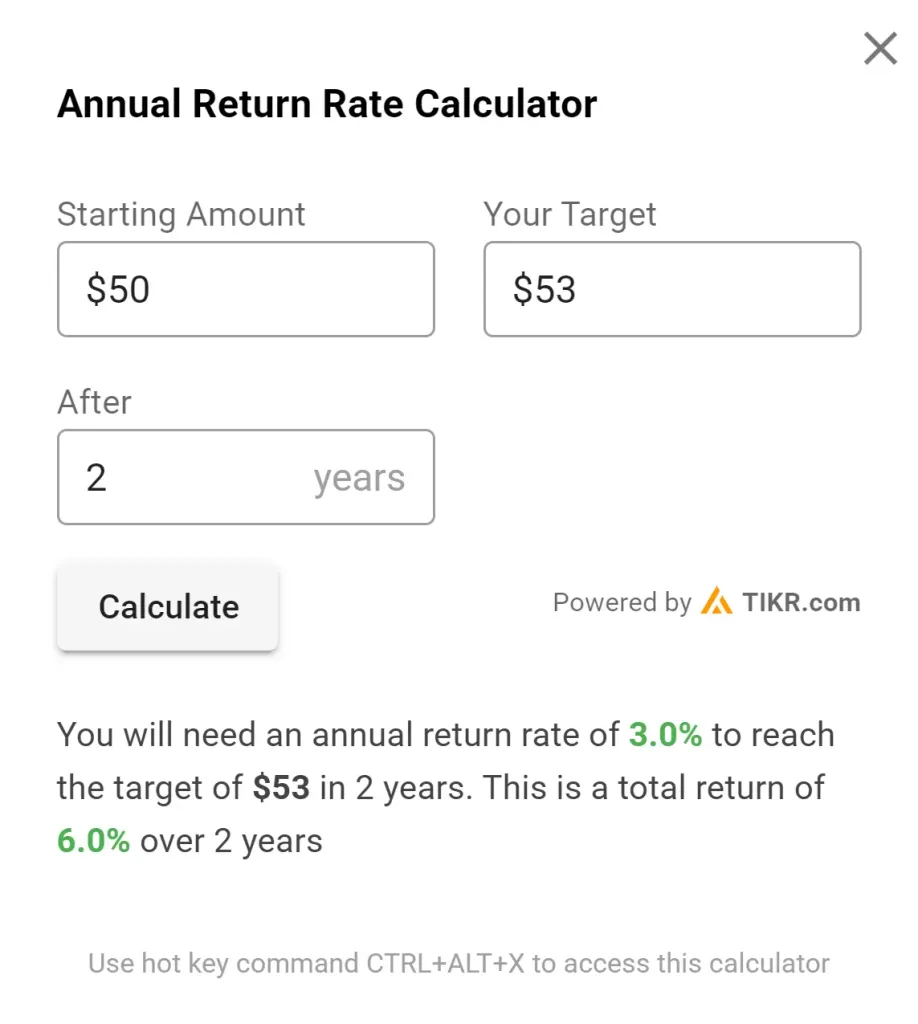

Utilizzando il nostro Modello di valutazione in 2 minuti e applicando un approccio conservativo:

- Stima conservativa dell’EPS per il 2027: 6 dollari

- Multiplo P/E a termine prudenziale: 8x

- Dividendi attesi nei prossimi 2 anni: $5

EPS normalizzato atteso ($6) * Rapporto P/E a termine (8x) + Dividendi ($5) = Prezzo atteso dell’azione ($53)

Il prezzo atteso del titolo BMY a 2 anni che otterremmo da questa valutazione è di 53 dollari per azione.

Con il titolo Bristol-Myers Squibb attualmente scambiato a circa 50 dollari per azione, ciò implica un potenziale rialzo di circa il 6% nei prossimi due anni, ovvero un rendimento annualizzato del 3%.

Si tratta di un valore molto basso, se si considera che il mercato azionario ha reso in media circa il 10% all’anno. Inoltre, questa valutazione include già i dividendi.

Tenete presente che questo è solo un esercizio di valutazione e non sappiamo con certezza quale sarà il prezzo del titolo in futuro. Tuttavia, sembra che oggi BMY possa essere pienamente valutata.

Qual è il prezzo obiettivo del titolo BMY?

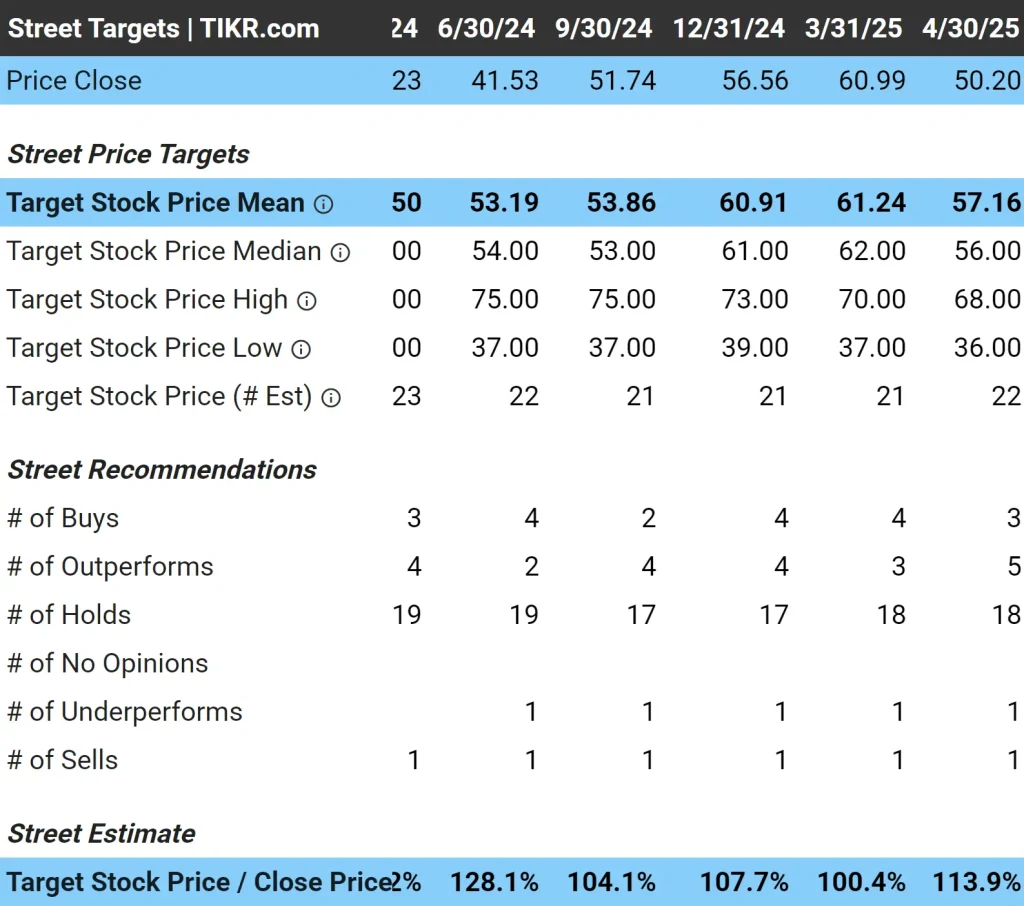

Gli analisti hanno un obiettivo di prezzo medio di circa 57 dollari per azione per il titolo BMY, il che indica che vedono circa il 14% di rialzo per il titolo rispetto al prezzo attuale:

Rischi da considerare

Gli investitori devono essere consapevoli dei diversi rischi che questo titolo comporta in quanto azienda farmaceutica:

- Scogliera dei brevetti: BMY deve affrontare la scadenza di brevetti per prodotti chiave, in particolare Eliquis e Revlimid, che potrebbero avere un impatto significativo sui ricavi futuri.

- Esecuzione della pipeline: L’azienda ha bisogno di risultati positivi nelle ultime fasi di sperimentazione e di lanci commerciali per compensare le future perdite di fatturato dovute alla scadenza dei brevetti.

- Pressione sui prezzi: Le iniziative di riforma dei prezzi dei farmaci in corso negli Stati Uniti potrebbero avere un impatto sulla redditività del portafoglio di BMY.

- Sfide di integrazione: L’azienda ha effettuato importanti acquisizioni (in particolare Celgene) che continuano a presentare problemi di integrazione.

- Concorrenza nel settore: Gli spazi dell’oncologia e dell’immunologia in cui BMY compete sono sempre più affollati di operatori affermati e di aziende biotecnologiche innovative.

Questi rischi contribuiscono a spiegare il multiplo di valutazione compresso del titolo, in quanto il mercato sconta il potenziale di crescita futura a fronte di questi venti contrari.

TIKR Takeaway

Bristol-Myers Squibb è un classico titolo a dividendo del settore farmaceutico, che offre agli investitori una forte componente di reddito.

Tuttavia, dato che si prevede un calo degli utili e che il titolo appare già abbastanza valutato, non sembra particolarmente interessante al prezzo attuale.

Il titolo BMY è da comprare nei prossimi 24 mesi? Utilizzate TIKR per verificare gli obiettivi di prezzo degli analisti, le previsioni di crescita e vedere se oggi il titolo è sottovalutato.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!