Punti di forza:

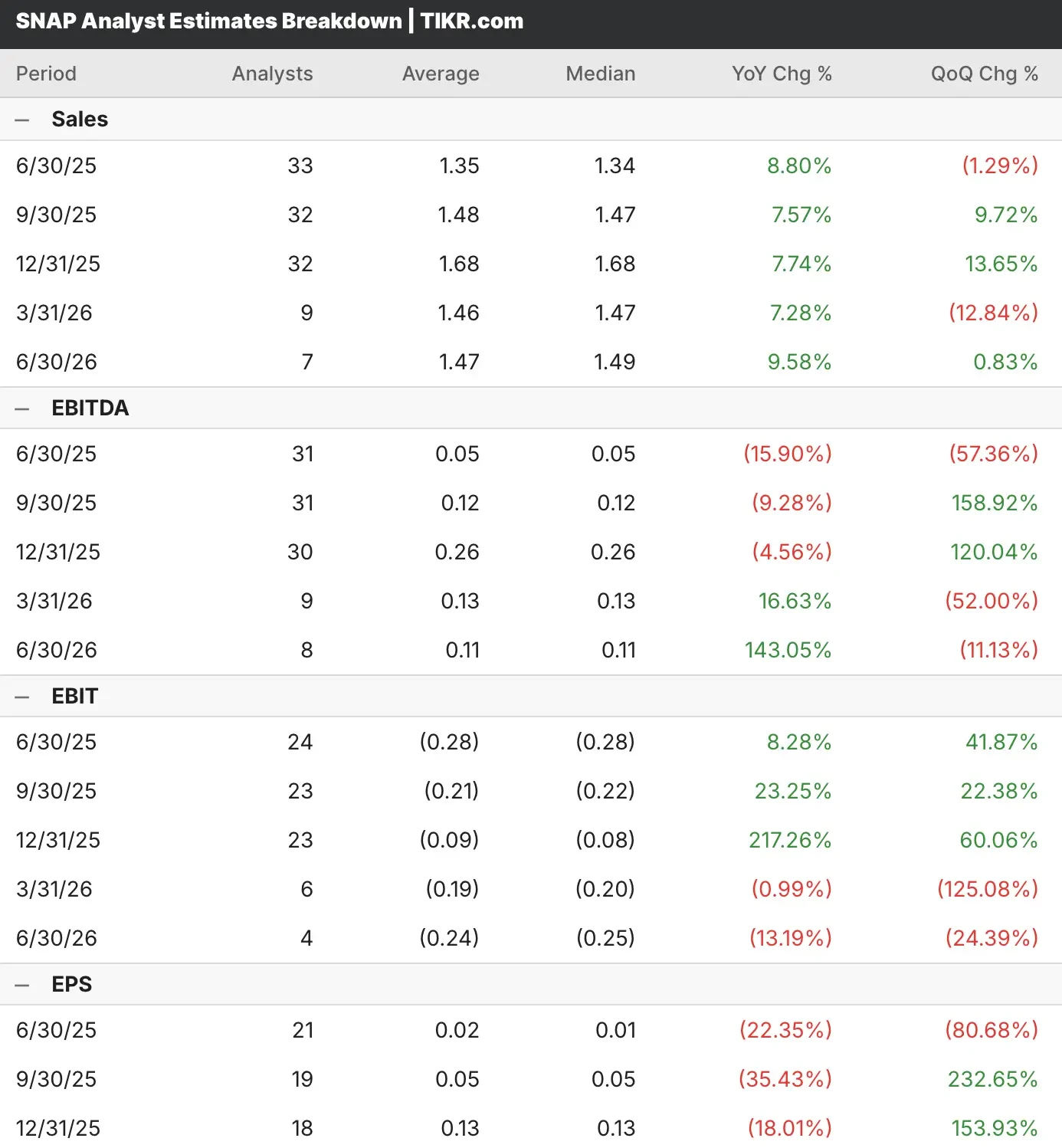

- Gli analisti si aspettano che Snap registri una modesta crescita dei ricavi del 9% nel secondo trimestre, tra venti contrari macroeconomici e incertezze sulle politiche commerciali che incidono sulla spesa degli inserzionisti.

- La piattaforma di social media si sta avvicinando al traguardo di 1 miliardo di utenti attivi mensili, dimostrando al contempo un forte slancio nella pubblicità a risposta diretta e nei ricavi da abbonamento.

- Il nostro modello di valutazione prevede che il titolo SNAP possa offrire un rendimento annualizzato del 6,9% nei prossimi 2,4 anni.

Snap(SNAP) è pronta a presentare i risultati del secondo trimestre, dopo un primo trimestre volatile che ha evidenziato i progressi nei miglioramenti della piattaforma pubblicitaria e la crescita del coinvolgimento degli utenti.

Gli analisti che coprono le azioni SNAP si aspettano che il fatturato aumenti del 9% rispetto all’anno precedente, raggiungendo 1,35 miliardi di dollari, mentre la società continua a lavorare per raggiungere la redditività, con perdite previste che si riducono in modo significativo.

La piattaforma di comunicazione visiva ha dimostrato di saper resistere alle incertezze macroeconomiche e di essere in grado di raggiungere l’obiettivo strategico di un miliardo di utenti attivi mensili e di ottenere una redditività sostenibile.

Snap ha dimostrato un’esecuzione coerente delle principali priorità strategiche, tra cui il miglioramento della piattaforma pubblicitaria, la crescita della comunità e l’innovazione della realtà aumentata.

Il titolo SNAP ha battuto le stime sui ricavi e sugli utili in quattro degli ultimi cinque trimestri. Nonostante la sua costante sovraperformance, il titolo SNAP è sceso dopo i risultati degli utili in tre degli ultimi cinque trimestri.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per qualsiasi titolo, incluso SNAP (è gratuito!) >>>.

Un focus sull’evoluzione della piattaforma di Snap

Snap ha continuato a registrare una forte crescita degli utenti, registrando oltre 850 milioni di utenti attivi mensili e mantenendo una crescita costante verso l’obiettivo di 1 miliardo di utenti, grazie alla continua adozione della comunicazione visiva nei mercati emergenti.

L’attività pubblicitaria a risposta diretta di SNAP ha rappresentato per la prima volta il 75% dei ricavi pubblicitari totali, grazie ai miglioramenti apportati alla piattaforma e alle crescenti capacità di ottimizzazione delle prestazioni degli inserzionisti.

I miglioramenti dei modelli di apprendimento automatico hanno apportato miglioramenti sostanziali con tassi di apprendimento 6 volte più rapidi e un volume di dati di addestramento 5 volte maggiore, contribuendo a migliorare i sistemi di personalizzazione degli annunci e di raccomandazione dei contenuti.

I ricavi da abbonamento di Snapchat+ hanno raggiunto un tasso annuo di oltre 500 milioni di dollari, con più di 13 milioni di abbonati, dimostrando il successo della diversificazione dei ricavi al di là dei modelli pubblicitari tradizionali.

La piattaforma Spectacles di quinta generazione continua a far progredire le capacità di realtà aumentata con funzioni come il tracciamento avanzato della mano e strumenti di sviluppo migliorati per la creazione di contenuti AR.

La crescita degli inserzionisti di piccole e medie imprese rimane forte, con un aumento del totale degli inserzionisti attivi di oltre il 60% rispetto all’anno precedente, grazie all’espansione della piattaforma Snap Promote e alla semplificazione degli strumenti pubblicitari.

Il miglioramento del coinvolgimento dei contenuti grazie a modelli di apprendimento automatico più freschi ha raddoppiato le visualizzazioni dei post di Spotlight risalenti a meno di 24 ore fa, accelerando il volano dei post dei creatori e migliorando la fidelizzazione degli utenti.

Le incertezze in materia di politica commerciale e le modifiche alle esenzioni de minimis hanno creato dei venti contrari a breve termine per alcuni segmenti di inserzionisti, anche se il management mantiene la fiducia nei fondamentali della piattaforma a lungo termine.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Le azioni SNAP sono da comprare prima dei risultati del secondo trimestre?

Il nostro modello di valutazione stima che Snap beneficerà della continua crescita degli utenti e dei miglioramenti della piattaforma pubblicitaria, riuscendo a superare le sfide macroeconomiche per tutto il periodo di previsione.

Il modello prevede che il titolo SNAP si apprezzi dal prezzo attuale di 9,43 dollari al prezzo obiettivo di 11,09 dollari, il che rappresenta un potenziale rendimento totale del 17,6% nei prossimi 2,4 anni.

Ciò si traduce in un’aspettativa di rendimento annualizzato del 6,9%, suggerendo che il titolo SNAP offre un moderato potenziale di rialzo per gli investitori che cercano un’esposizione alle piattaforme di comunicazione visiva e alle tendenze di innovazione della realtà aumentata.

L’approccio disciplinato del management alla gestione dei costi, evidenziato dall’abbassamento delle previsioni di spesa per l’intero anno, pur mantenendo gli investimenti strategici, posiziona Snap per ottenere una maggiore redditività con l’accelerazione della crescita dei ricavi.

La focalizzazione di Snap sulla pubblicità a risposta diretta e sulla diversificazione dei ricavi attraverso gli abbonamenti a Snapchat+ crea molteplici percorsi di miglioramento sostenibile del modello di business e di creazione di valore a lungo termine.

Domande frequenti

1. Le azioni SNAP sono da comprare, tenere o vendere?

Dei 44 analisti che coprono il titolo SNAP, otto raccomandano “Buy”, 33 raccomandano “Hold” e tre raccomandano “Sell”.

2. Chi è il maggiore azionista di SNAP?

Tencent è il maggiore azionista di SNAP e possiede oltre il 16% delle azioni totali in circolazione.

3. Qual è l’obiettivo di prezzo delle azioni SNAP?

Il nostro modello di valutazione suggerisce un prezzo obiettivo a 2,4 anni di 11,09 dollari, che rappresenta un potenziale di rialzo del 18% rispetto agli attuali livelli di negoziazione.

4. Quanto varrà Snapchat nel 2025?

Ad oggi, le azioni SNAP hanno una capitalizzazione di mercato di quasi 16 miliardi di dollari.

Gli analisti di Wall Street puntano su questi 5 compounder sottovalutati con un potenziale di successo sul mercato

TIKR ha appena pubblicato un nuovo rapporto gratuito su 5 società di compounding che appaiono sottovalutate, hanno battuto il mercato in passato e potrebbero continuare a sovraperformare su un orizzonte temporale di 1-5 anni sulla base delle stime degli analisti.

All’interno troverete una panoramica di 5 aziende di alta qualità con:

- Forte crescita dei ricavi e vantaggi competitivi duraturi

- Valutazioni interessanti basate sugli utili a termine e sulla crescita degli utili prevista

- Potenziale di rialzo a lungo termine supportato dalle previsioni degli analisti e dai modelli di valutazione di TIKR

Questi sono i tipi di titoli che possono offrire enormi rendimenti a lungo termine, soprattutto se li si coglie quando sono ancora a sconto.

Che siate investitori a lungo termine o semplicemente alla ricerca di grandi aziende che trattano al di sotto del valore equo, questo rapporto vi aiuterà a individuare le opportunità più interessanti.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!