Statistiche chiave per il titolo Atlassian

- Performance di questa settimana: -10%

- Intervallo di 52 settimane: da $75 a $296

- Prezzo attuale: $76

Cosa è successo alle azioni Atlassian?

Atlassian(TEAM) ha chiuso ieri a 75,98 dollari, con un calo del 10% questa settimana e pochi centesimi al di sopra del suo minimo da 52 settimane di 75,01 dollari, a causa del crollo dell'IA in tutto il settore, che ha cancellato il 47% del valore di TEAM da un anno all'altro, che si è scontrato con l'annuncio della transizione del CFO e con una più ampia fuga delle istituzioni dal software nella stessa settimana.

La pressione di febbraio sul titolo si è intensificata dopo che il 18 febbraio Atlassian ha nominato James Chuong come nuovo CFO, in sostituzione del dimissionario Joe Binz, con effetto dal 30 marzo, nel momento peggiore possibile, quando l'indice S&P 500 Software and Services ha ceduto il 19% su base annua e più del 90% dei componenti software ha registrato un calo nella stessa seduta.

Tuttavia, sotto la svalutazione, Atlassian ha realizzato il suo trimestre operativo più forte del passato, superando per la prima volta il miliardo di dollari di ricavi dal cloud, aumentando l'RPO del 44% rispetto all'anno precedente fino a 3,8 miliardi di dollari e superando il milione di posti Teamwork Collection in meno di nove mesi.

Tuttavia, il mercato sta valutando Atlassian in modo aggressivo, trasformandola da un'azienda produttrice di software aziendale a forte crescita a un obiettivo di disruption dell'AI, ignorando un NRR superiore al 120% per tre trimestri consecutivi, un volume di transazioni ACV record di oltre 1 milione di dollari quasi raddoppiato rispetto all'anno precedente e 5 milioni di utenti attivi mensili di Rovo che espandono attivamente i flussi di lavoro dei clienti.

Michael Cannon-Brookes, amministratore delegato e cofondatore, ha dichiarato durante la telefonata per gli utili del secondo trimestre dell'anno fiscale 2026 che "il nostro RPO al 44%, in crescita e in accelerazione per il terzo trimestre consecutivo è un voto di fiducia davvero fantastico da parte di questi clienti", che hanno firmato accordi pluriennali impegnandosi a utilizzare la piattaforma Atlassian fino al 2027, 2028 e 2029.

In particolare, il 19 febbraio Michael Wilson, capo stratega azionario di Morgan Stanley, ha indicato Atlassian come uno dei titoli che offrono un "punto di ingresso interessante", sostenendo che i timori di un'interruzione dell'IA stanno facendo troppi passi avanti e puniscono in modo sproporzionato i nomi di software di lunga durata con solidi fondamentali.

Il parere di Wall Street sul titolo TEAM

Nonostante il crollo del 10% a 75,98 dollari e un prezzo di pochi centesimi superiore al minimo delle 52 settimane, il passaggio del CFO a James Chuong, veterano di LinkedIn, e la riaffermazione da parte di Atlassian di un CAGR dei ricavi superiore al 20% fino all'anno fiscale 2027 hanno dato vita a una storia in cui l'esecuzione, e non il sentimento, diventa il fattore determinante.

Il caso fondamentale richiede attenzione: il consenso prevede per l'esercizio 2026 un fatturato di 6,37 miliardi di dollari (+22,2% a/a) e un EPS normalizzato di 4,76 dollari (+29,4% a/a), grazie a un'attività cloud che ha appena superato il miliardo di dollari di fatturato trimestrale e a un RPO in accelerazione per tre trimestri consecutivi a 3,8 miliardi di dollari.

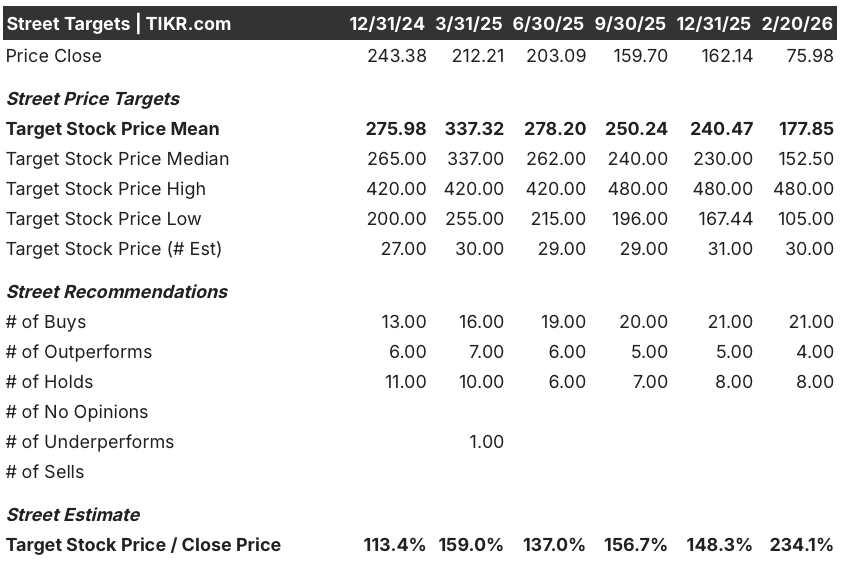

Wall Street sostiene fermamente la tesi della ripresa, con 21 buy e 4 outperform contro appena 8 hold e zero sell al 20 febbraio 2026, mentre l'obiettivo di prezzo medio di 177,85 dollari implica un incredibile rialzo del 134,1% rispetto alla chiusura attuale di 75,98 dollari.

La forbice degli obiettivi sottolinea quanto sia alta la posta in gioco: si va da un'ipotesi ribassista di $105,00, ancora del 38% superiore al prezzo attuale, a un'ipotesi rialzista di $480,00 che richiederebbe ad Atlassian la piena esecuzione della sua roadmap di monetizzazione dell'intelligenza artificiale e di espansione aziendale fino all'anno fiscale 2027.

Cosa dice il modello di valutazione?

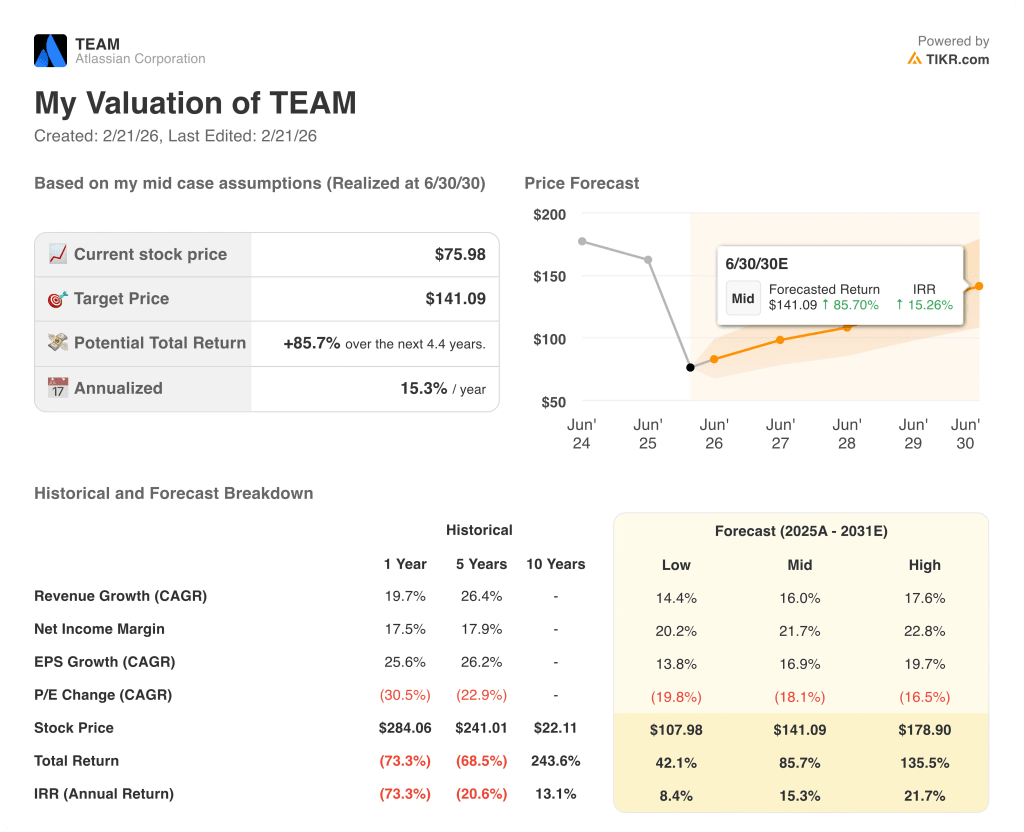

Per gli investitori disposti a guardare oltre il rumore, un modello di valutazione intermedio valuta TEAM a 141,09 dollari entro giugno 2030, il che implica un rendimento totale dell'85,7% e un IRR annualizzato del 15,3% rispetto ai livelli attuali, uno scenario basato sullo stesso CAGR dei ricavi superiore al 20% e sul miglioramento dei margini di utile netto che la società stessa ha riaffermato solo due settimane fa.

Il rischio più credibile è la compressione del multiplo P/E che il modello prevede già a un CAGR negativo del 18,1% fino al 2031, il che significa che anche se Atlassian dovesse mantenere tutte le promesse fondamentali, la contrazione multipla guidata dai timori per l'interruzione dell'IA e il rerating del settore software potrebbero continuare a ridurre i rendimenti nel breve termine.

A 75,98 dollari, Atlassian appare profondamente sottovalutata rispetto alla traiettoria degli utili, al consenso degli analisti e al modello di valutazione, il che la rende un interessante punto di ingresso a lungo termine per gli investitori che possono tollerare un'ulteriore compressione dei multipli prima che il mercato si adegui ai fondamentali.

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, potete stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.