Punti di forza:

- Lo scudo dei dividendi: Il management ha celebrato un'importante pietra miliare, segnando 50 anni consecutivi di aumenti dei dividendi, consolidando lo status di ADM come re dei dividendi anche in un ambiente "difficile e dinamico".

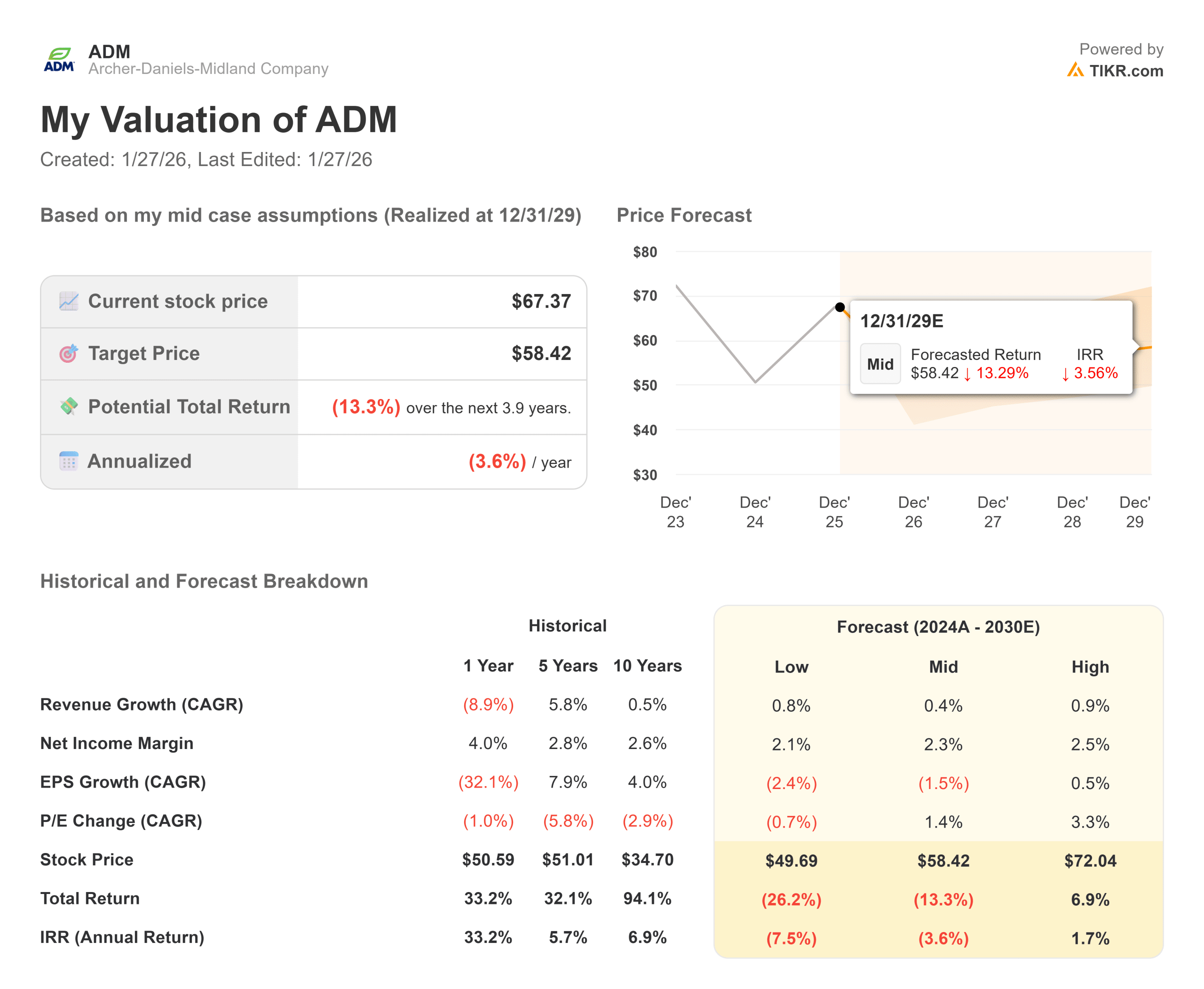

- Attenzione alla valutazione: Nonostante il rendimento, il modello di valutazione lampeggia in rosso, indicando un obiettivo di 53 dollari entro il 2027, il che suggerisce un significativo rischio di ribasso rispetto al prezzo odierno.

- Rendimenti negativi: Con un rendimento annualizzato implicito di -11,8%, il modello segnala che il titolo è attualmente sopravvalutato rispetto al suo profilo di crescita in rallentamento.

- Compressione dei margini: Il modello ipotizza che i margini operativi si assesteranno al 2,2%, riflettendo la continua pressione sugli spread di frantumazione e la deflazione delle materie prime.

Archer-Daniels-Midland(ADM) è un titano della sicurezza alimentare globale, ma attualmente sta navigando in un campo minato di incertezza politica e di compressione dei margini.

L'amministratore delegato Juan Luciano ha descritto l'ambiente attuale come "molto difficile", citando la mancanza di chiarezza sulle politiche relative ai biocarburanti (RVO) che ha pesato sul settore della frantumazione.

Nonostante questi venti contrari, l'azienda sta tirando le leve del "self-help".

Il management ha puntato molto sull'ottimizzazione del portafoglio e sull'efficienza per navigare nel ciclo, esprimendo ottimismo sul fatto che "la politica ci darà chiarezza" nel 2026.

Tuttavia, i fondamentali raccontano una storia prudente.

Mentre il dividendo è sicuro, il motore della crescita si è arrestato. Il mercato sta aspettando una svolta nel ciclo delle materie prime che non è ancora arrivata.

Con il titolo scambiato a 67 dollari, gli investitori stanno pagando per una ripresa che non è ancora visibile nei numeri. Il dividendo è una protezione sufficiente o si prospettano ulteriori ribassi?

Cosa dice il modello per il titolo ADM

Questa analisi valuta il potenziale di ADM fino al 2027, tenendo conto del contesto di lenta crescita delle materie prime e dei margini ridotti.

Il modello segnala "Sell / Value Trap".

Utilizzando una previsione di crescita dei ricavi dello 0,4% (CAGR) e margini operativi del 2,2%, il modello indica un prezzo obiettivo di 53 dollari entro dicembre 2027.

Ciò implica un doloroso rendimento annualizzato del -11,8% rispetto ai livelli attuali.

Il modello suggerisce che anche con il dividendo, la svalutazione del capitale probabilmente trascinerà il rendimento totale in territorio negativo nei prossimi due anni.

Wall Street condivide questo sentimento ribassista.

Il "Street Target" medio è di circa 58 dollari, che si allinea alla visione prudente del modello e implica un ribasso rispetto al prezzo attuale.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ADM:

1. Crescita dei ricavi: 0,4%

La crescita è in stallo.

Mentre i segmenti "Nutrizione" e "Aromi" offrono una certa diversificazione, l'attività principale dei servizi agricoli sta lottando contro i minimi ciclici.

Il modello prevede un CAGR stagnante dello 0,4% fino al 2027, che riflette la difficoltà di far crescere un fatturato massiccio in un contesto di deflazione dei raccolti.

2. Margini operativi: 2,2%

L'efficienza è fondamentale, ma i margini rimangono stretti.

Il modello ipotizza che i margini operativi saranno in media del 2,2%, riflettendo la continua pressione sugli spread di frantumazione. Si tratta di un dato critico; se ADM non riesce a espandere i margini oltre questo livello sottile, il supporto della valutazione è debole.

3. Multiplo P/E di uscita: 11,7x

ADM è attualmente scambiata a un premio rispetto al suo potenziale di guadagno.

Il modello ipotizza che il multiplo si comprima a 11,7x entro il 2027.

Questa contrazione del multiplo agisce come un importante vento contrario. Se il mercato smette di considerare ADM come una storia di crescita e la valuta esclusivamente come un commerciante di materie prime a basso margine, il prezzo delle azioni deve ancora scendere.

Cosa succede se le cose vanno meglio o peggio?

Il Modello Guidato presenta un sobrio "Caso Base", che evidenzia i rischi dell'investimento in un picco ciclico (si tratta di stime, non di rendimenti garantiti):

- Caso basso: se le politiche sui biocarburanti deludono e i margini si comprimono ulteriormente, il titolo potrebbe toccare i minimi vicino a 45 dollari, offrendo rendimenti negativi significativi.

- Caso medio: anche con un'esecuzione costante, l'obiettivo è 53 dollari, con un rendimento annuo del -11,8%.

- Caso alto: Perché il titolo funzioni, ADM ha bisogno di un forte rimbalzo dei prezzi delle materie prime per portare i margini al di sopra del 3%. In mancanza di ciò, il rialzo è limitato dal tetto di valutazione.

Vedere le previsioni degli analisti per i prossimi 5 anni per il titolo DM (gratis con TIKR) >>>

Quanto rialzo ha il titolo ADM da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!