Punti di forza:

- Momento di crescita regolamentata: Il titolo Xcel Energy riflette l'attenzione all'esecuzione dopo l'annuncio di una riunione sugli utili a febbraio e l'avanzamento degli investimenti in infrastrutture regolamentate in 8 stati americani.

- Catalizzatore del caso tariffario: Le azioni di Xcel Energy si posizionano per ottenere visibilità sugli utili, in quanto la società di servizi del Colorado chiede un aumento delle tariffe del gas naturale di 190 milioni di dollari per sostenere il recupero del capitale.

- Proiezione dei prezzi: Sulla base di una crescita dei ricavi del 9%, di margini operativi del 23% e di un multiplo di uscita di 20x, il titolo Xcel Energy potrebbe raggiungere 95 dollari entro il 2027.

- Matematica del rialzo: Questo obiettivo implica un rialzo totale del 24% rispetto all'attuale prezzo di 76 dollari, che si traduce in un rendimento annualizzato del 12% circa.

Xcel Energy(XEL) produce e fornisce energia elettrica e gas naturale regolamentati in Colorado, Michigan, Minnesota, New Mexico, North Dakota, South Dakota, Texas e Wisconsin, posizionandosi come una delle principali utility statunitensi di scala.

La scorsa settimana, a gennaio, Xcel Energy ha confermato la convocazione degli utili per febbraio, mentre le autorità di regolamentazione esaminavano una richiesta di tariffe per il gas in Colorado pari a 190 milioni di dollari.

Xcel Energy ha generato circa 14 miliardi di dollari di ricavi, a testimonianza della stabilità della domanda e della prevedibilità dei prezzi nell'ambito di un quadro regolamentato.

Il titolo XEL ha prodotto circa 3 miliardi di dollari di reddito operativo con margini del 19%, sostenuti da rendimenti basati sulle tariffe e meccanismi di recupero dei costi.

Con una capitalizzazione di mercato vicina ai 42 miliardi di dollari, Xcel Energy viene scambiata a circa 20x gli utili, creando una tensione tra la stabilità dei fondamentali e le ipotesi di valutazione limitate.

Cosa dice il modello per il titolo XEL

Abbiamo valutato le azioni di Xcel Energy sulla base delle dimensioni di un'azienda di servizi pubblici regolamentata, dei flussi di cassa stabili e dei rendimenti del capitale a sostegno di utili prevedibili fino al 2027.

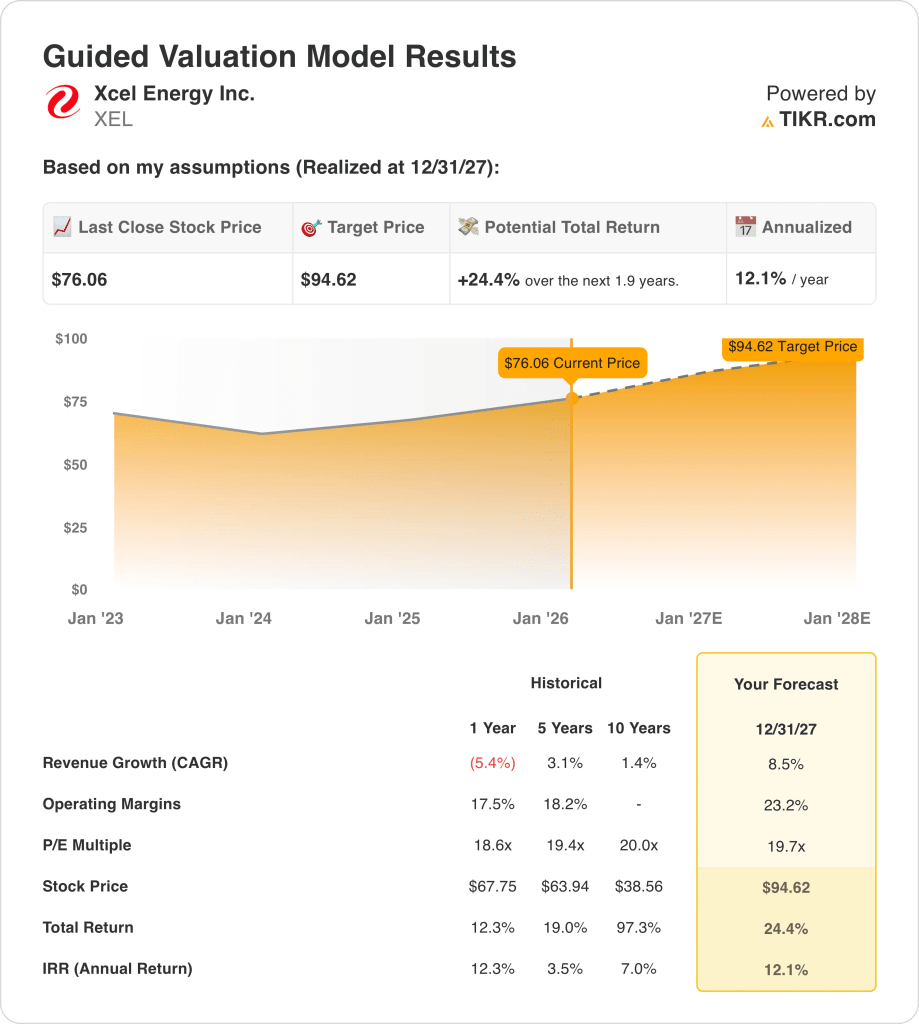

Sulla base di una crescita dei ricavi dell'8,5%, di margini operativi del 23,2% e di un multiplo di uscita di 19,7x, il modello stima un obiettivo di 94,62 dollari.

Ciò implica un rendimento totale del 24,4%, o un rendimento annualizzato del 12,1% in 1,9 anni fino a 95 dollari.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo XEL:

1. Crescita dei ricavi: 8,5%

Xcel Energy ha generato circa 14 miliardi di dollari di ricavi nel periodo di riferimento, con una crescita storica media del 3% nelle attività regolamentate di elettricità e gas.

La recente pressione sui ricavi riflette la normalizzazione del clima e il passaggio del costo del carburante, non la perdita di clienti o l'erosione della quota di mercato nei territori regolamentati di Xcel Energy.

Nel frattempo, la crescita futura è sostenuta dall'espansione della base tariffaria, dagli investimenti nelle energie rinnovabili e dalla crescita demografica in Colorado, Texas e Minnesota.

Le stime di consenso ipotizzano una crescita dei ricavi dell'8,5% grazie all'espansione tariffaria e all'impiego di capitale, a sostegno di rendimenti annualizzati del 12% circa.

2. Margini operativi: 23,2%

I margini delle azioni XEL sono stati in media del 18% storicamente, sostenuti dai rendimenti regolamentati, dal passaggio del carburante e dalla stabilità della struttura dei costi dell'elettricità e del gas.

Di recente i margini sono diminuiti a causa dell'aumento dei costi di ammortamento e di manutenzione e dell'aumento degli investimenti nella rete e delle energie rinnovabili in diverse giurisdizioni regolamentate.

La normalizzazione dei margini presuppone un migliore recupero delle tariffe, spese operative più stabili e una minore volatilità dei costi del carburante e dell'energia acquistata.

Le proiezioni di consenso indicano margini operativi del 23,2%, che riflettono i rendimenti normativi normalizzati e il recupero disciplinato dei costi sulla base degli asset di Xcel Energy.

3. Multiplo P/E di uscita: 19,7x

I risultati di Xcel Energy dipendono dalle approvazioni delle tariffe regolamentate, dai tempi di recupero del capitale e dal controllo disciplinato dei costi fino al 2029.

L'attuale valutazione riflette il sentimento di cautela nei confronti delle società di servizi pubblici in un contesto di aumento delle tariffe, nonostante la migliore visibilità degli utili e i risultati normativi costruttivi.

Il multiplo presuppone un continuo supporto normativo, rendimenti di capitale costanti e nessun deterioramento dei rendimenti consentiti nelle giurisdizioni principali.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 19,7x bilancia la stabilità degli utili difensivi con le aspettative misurate di crescita delle utility regolamentate.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Xcel Energy dipendono dalle approvazioni delle tariffe regolamentate, dal recupero degli investimenti in conto capitale e dalla disciplina di controllo dei costi, che definiscono una serie di possibili percorsi fino al 2029.

- Caso basso: casi di tariffe più lente e recupero dei costi più severo limitano i ricavi al 6,8% con margini del 17,9% → rendimento annualizzato del 5,8%.

- Caso medio: Con gli investimenti regolamentati che si svolgono normalmente, la crescita dei ricavi si avvicina al 7,5% e i margini si mantengono intorno al 17,7% → rendimento annualizzato del 9,9%.

- Caso alto: Approvazioni più rapide dei tassi e guadagni di efficienza portano i ricavi all'8,3% e i margini al 17,4% → 13,6% di rendimento annualizzato.

L'obiettivo intermedio di 110 dollari è supportato da un'esecuzione costante e dal recupero delle tariffe, senza espansioni multiple o cambiamenti di sentiment.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!