Punti di forza:

- Estensione delle licenze: MSCI Inc. ha esteso il suo accordo di licenza per gli indici ETF di base con BlackRock fino al 2035, assicurandosi ricavi da commissioni di lunga durata legati a trilioni di asset indicizzati.

- Espansione dell'accesso al mercato: MSCI Inc. ha accettato di quotare le opzioni degli indici di riferimento sul NYSE nel 2026, espandendo la monetizzazione oltre i dati e i volumi legati ai derivati.

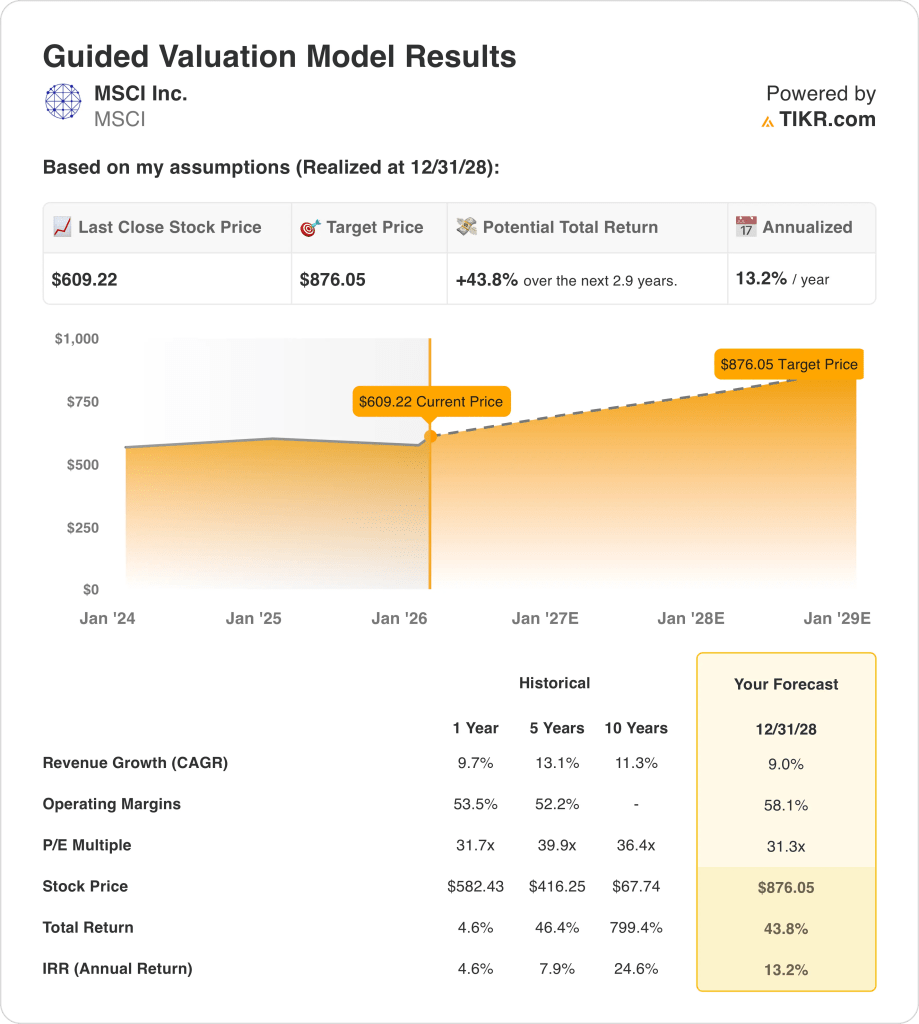

- Obiettivo di valutazione: sulla base di una crescita dei ricavi del 9%, di margini operativi del 58% e di un multiplo di uscita di 31x, il titolo MSCI Inc. potrebbe raggiungere gli 876 dollari entro dicembre 2028.

- Profilo di rendimento: da 609 dollari, MSCI implica un rialzo del 44% e un rendimento annualizzato del 13% su tre anni.

MSCI(MSCI) fornisce benchmark di indici, analisi e dati ESG su scala globale, influenzando la costruzione dei portafogli nel settore della gestione patrimoniale da 139.000 miliardi di dollari.

A fine gennaio 2026, MSCI Inc. ha esteso la licenza per gli ETF di BlackRock(BLK) fino al 2035 e si è assicurata la quotazione delle opzioni degli indici al NYSE, rafforzando il potere di distribuzione.

MSCI ha generato 3 miliardi di dollari di ricavi e 1 miliardo di dollari di utile operativo, grazie alla domanda ricorrente di licenze e ai margini strutturalmente elevati dei dati.

Margini operativi vicini al 55% e una capitalizzazione di mercato di 50 miliardi di dollari posizionano MSCI Inc. come uno dei più efficienti fornitori di informazioni nei mercati pubblici.

Nonostante l'esecuzione costante, il titolo MSCI tratta a 31x gli utili, creando una tensione tra i fondamentali di alto livello e le ipotesi di valutazione limitate.

Cosa dice il modello per le azioni MSCI

MSCI combina licenze ricorrenti per gli indici, forti rendimenti di capitale e 58 margini operativi, sostenendo un posizionamento duraturo nei flussi di investimento globali.

Il modello ipotizza una crescita dei ricavi del 9%, margini stabili e un multiplo di uscita di 31 che riflette una generazione di cassa prevedibile.

Con questi presupposti, il titolo MSCI raggiunge gli 876 dollari, con un rialzo totale del 44% e un rendimento annuo del 13%.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare il rendimento atteso del titolo.

Ecco cosa abbiamo utilizzato per le azioni MSCI:

1. Crescita dei ricavi: 3%

MSCI ha generato circa 3 miliardi di dollari di ricavi di recente, passando da circa 2 miliardi di dollari nel 2021 grazie alla domanda di indici e analisi.

La crescita è rallentata rispetto ai precedenti tassi a due cifre, ma le commissioni ricorrenti sugli indici e le entrate legate agli ETF favoriscono la prevedibilità.

Le recenti estensioni delle licenze per gli ETF a lunga scadenza e la monetizzazione delle opzioni migliorano la visibilità dei ricavi, mentre i cicli di mercato limitano l'accelerazione.

Secondo le stime del consenso degli analisti, l'ipotesi di crescita dei ricavi del 9% bilancia la durata degli abbonamenti con la maturità della scala.

2. Margini operativi: 7,6

MSCI ha mantenuto i margini operativi al di sopra del 50% per diversi anni grazie ai ricavi basati sui dati e al forte potere di determinazione dei prezzi.

I margini sono migliorati in quanto i ricavi sono cresciuti più rapidamente delle spese operative, mentre i costi dell'infrastruttura dati sono cresciuti più lentamente dei ricavi da licenze.

La futura espansione dei margini è limitata dai continui investimenti nei dati ESG, negli asset privati e nella conformità normativa.

In linea con le previsioni del consenso degli analisti, il margine operativo del 58,1% riflette l'efficienza di scala con una normalizzazione in prossimità del picco di redditività.

3. Multiplo P/E in uscita: 7x

MSCI ha storicamente scambiato a multipli di guadagno elevati grazie a ricavi ricorrenti, forti margini e limitati sostituti della concorrenza.

La cautela degli investitori è aumentata con la moderazione della crescita dei ricavi e l'aumento della sensibilità delle valutazioni all'asset allocation e ai flussi di ETF.

Per sostenere la valutazione premium è necessaria una crescita stabile degli utili, il rinnovo dei contratti con i principali gestori patrimoniali e la rilevanza dell'ESG e degli asset privati.

Sulla base delle stime di consenso della strada, un multiplo di uscita di 31,3x riflette una generazione di cassa duratura nonostante il rallentamento della crescita e la valutazione premium.

Cosa succede se le cose vanno meglio o peggio?

I risultati di MSCI dipendono dalla crescita degli asset legati all'indice, dai rinnovi delle licenze a lungo termine e dalla disciplina dei margini fino al 2030.

- Caso basso: se la crescita degli asset rallenta e il potere di determinazione dei prezzi si attenua, i ricavi crescono del 7,6% e i margini netti rimangono vicini al 41,3% → rendimento annualizzato del 7,6%.

- Caso medio: Con una domanda di indici core stabile, la crescita dei ricavi si avvicina all'8,5% e i margini netti migliorano verso il 43,4% → 12,3% di rendimento annualizzato.

- Caso alto: se i volumi legati agli ETF accelerano e i costi si ridimensionano in modo efficiente, i ricavi raggiungono il 9,3% e i margini netti si avvicinano al 45,0% → 16,7% di rendimento annualizzato.

Il prezzo obiettivo intermedio di 1080 dollari è raggiungibile grazie a un'esecuzione costante e alla durata dei contratti, senza un'espansione multipla o l'entusiasmo del mercato.

Quanto rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali titoli investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!