Principaux enseignements :

- Réinitialisation des perspectives de bénéfices : Philip Morris a relevé la croissance du BPA pour 2026 à 11 % ou 13 %, les produits sans fumée ayant dépassé 40 % du chiffre d'affaires, ce qui conforte Philip Morris International dans sa volonté de s'affranchir de la dépendance à l'égard des volumes de combustibles.

- Signaux de pression sur les catégories : Philip Morris a signalé une concurrence croissante dans les sachets de nicotine aux États-Unis, les volumes de ZYN ayant augmenté de 19 % alors que les revenus ont diminué.

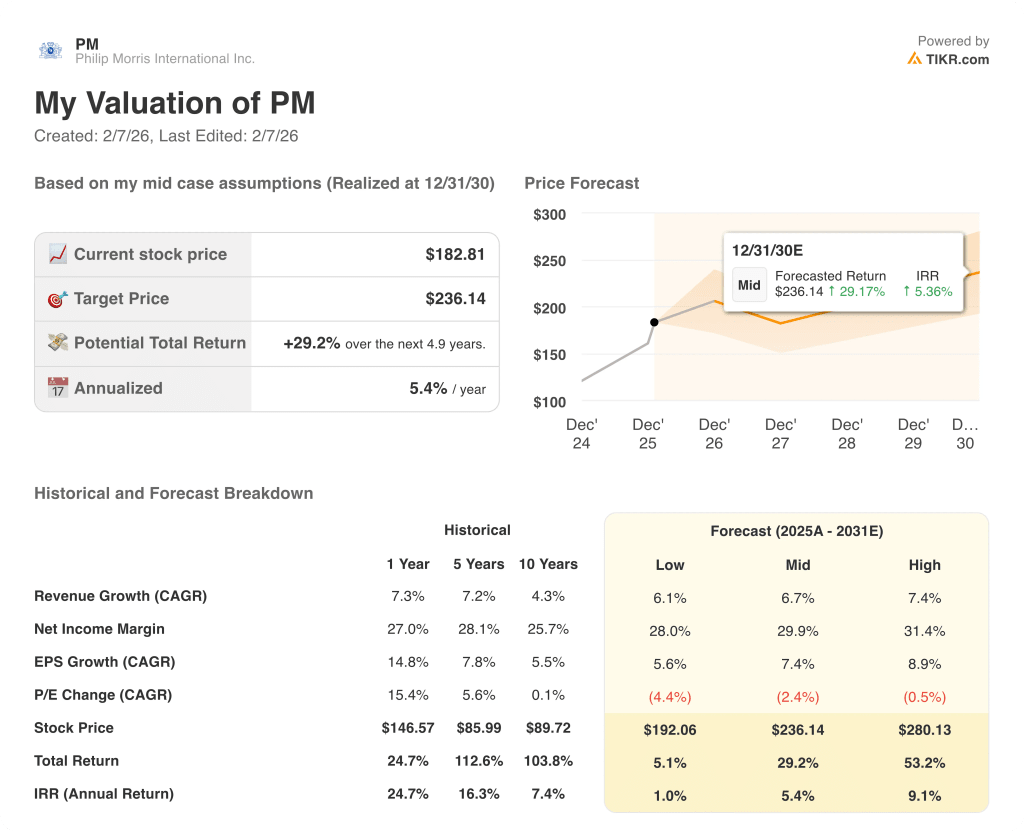

- Ancre de valorisation : Sur la base d'une croissance des revenus de 7 %, de marges d'exploitation de 41 % et d'un multiple de sortie de 20 fois, l'action Philip Morris International pourrait atteindre 220 $ d'ici décembre 2028.

- Calcul du rendement : À partir du prix actuel de 183 $, Philip Morris International implique une hausse totale de 20 % sur trois ans, ce qui se traduit par un rendement annualisé de 7 % dans le cadre d'hypothèses d'évaluation prudentes.

Philip Morris International Inc.(PM) génère des revenus à partir de cigarettes et de produits sans fumée sur plus de 100 marchés, en monétisant la demande des consommateurs grâce au pouvoir de fixation des prix, à l'échelle et à un portefeuille croissant d'alternatives à risque réduit.

L'année dernière, Philip Morris a généré 41 milliards de dollars de revenus et 27 milliards de dollars de marge brute.

Dans le même temps, le bénéfice d'exploitation de l'action PM a atteint 15 milliards de dollars, les marges s'étant rétablies à 37 % malgré des investissements élevés.

La direction actuelle prolonge également sa stratégie de transition pluriannuelle.

Le PDG Jacek Olczak a déclaré lors de la conférence téléphonique sur les résultats que "nous renouvelons ces objectifs de croissance pour les trois prochaines années", encadrant l'allocation du capital et les priorités en matière d'innovation jusqu'en 2028.

Le modèle d'évaluation implique une valeur de 220 $ à 20x, mais un rendement annualisé de 7 % à partir de 183 $ limite la hausse des actions malgré une génération de trésorerie durable.

Ce que dit le modèle pour l'action PM

La force du portefeuille de produits sans fumée de Philip Morris International est contrebalancée par une intensité capitalistique qui limite la croissance incrémentale et l'expansion du rendement.

Le cadre d'évaluation intègre une croissance des revenus de 7,3 %, des marges d'exploitation de 40,7 % et un multiple de sortie de 19,5, ce qui se traduit par un prix cible implicite de 220,11 $.

La hausse totale de 20,4 % qui en résulte équivaut à un rendement annualisé de 6,6 %, ce qui est inférieur à la compensation généralement exigée pour le risque lié aux actions.

Le modèle émet un signal de vente parce qu'un rendement annualisé de 6,6 % ne répond pas aux exigences de rendement ajusté au risque.

Un rendement annualisé de 6,6 % par rapport à un seuil standard de 10 % favorise la préservation du capital par rapport à l'appréciation, ce qui rend le soutien de l'évaluation insuffisant et justifie un signal de vente dans le cadre d'une logique disciplinée d'allocation du capital.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses pour la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et calcule les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action PM :

1. Croissance du chiffre d'affaires : 7,3

Philip Morris International a enregistré une croissance constante de son chiffre d'affaires, les produits sans fumée compensant la baisse du volume des cigarettes, avec une croissance du chiffre d'affaires sur un an de 7,3%, reflétant l'amélioration du mix des catégories plutôt qu'un rebond cyclique.

L'exécution actuelle est soutenue par une croissance du volume des produits sans fumée de l'ordre de 10 % et par une discipline en matière de prix, ce qui permet d'envisager une croissance du chiffre d'affaires de 7,3 % malgré la pression concurrentielle exercée par les sachets de nicotine et le tabac chauffé.

Les performances futures dépendent du maintien des taux d'adoption des produits sans fumée et du pouvoir de fixation des prix, alors que les frictions réglementaires, la normalisation des stocks ou les pertes d'actions comprimeraient rapidement la croissance du chiffre d'affaires en dessous des niveaux modélisés.

Selon les estimations consensuelles des analystes, la croissance du chiffre d'affaires est conforme au taux historique de 7,3 % sur un an, ce qui indique que le modèle suppose une demande stable et durable plutôt qu'une accélération, ce qui laisse une marge de manœuvre limitée en cas de ralentissement de l'élan des produits sans fumée.

2. Marges d'exploitation : 40.7%

Philip Morris International a historiquement généré une forte rentabilité, avec une marge d'exploitation de 38,8% sur un an, reflétant les prix élevés, les avantages d'échelle et la baisse de l'intensité des coûts des produits sans fumée.

Les marges actuelles sont soutenues par l'évolution de l'assortiment vers des catégories de produits sans fumée à marge plus élevée et par un contrôle continu des coûts, ce qui permet aux marges d'exploitation d'approcher les 40,7 % malgré la poursuite des investissements commerciaux.

Le maintien de l'expansion des marges nécessite une politique de prix disciplinée, une composition favorable et un contrôle des dépenses promotionnelles, tandis que les réponses de la concurrence ou les coûts réglementaires pèseraient rapidement sur la rentabilité.

Sur la base des estimations du consensus de la rue, les marges d'exploitation sont supérieures au niveau historique de 38,8 % sur un an, ce qui indique que le modèle suppose des gains d'efficacité supplémentaires qui laissent la valorisation exposée si les besoins de réinvestissement augmentent.

3. Multiple P/E de sortie : 19,5x

Philip Morris International s'est négocié à des multiples élevés pendant les périodes de visibilité des bénéfices, avec un P/E historique sur un an de 21,0x reflétant la confiance dans la transition sans fumée et la durabilité des flux de trésorerie.

Le multiple de sortie choisi de 19,5x capitalise les bénéfices matures avec une croissance modérée, reconnaissant la stabilité de l'entreprise tout en évitant de dépendre de l'expansion du multiple au-delà des attentes actuelles.

L'évaluation future dépend de la croissance soutenue des bénéfices et de la clarté de la réglementation, tandis que toute perturbation de l'économie du sans-fumée comprimerait le multiple plutôt que de soutenir la notation.

Comme le reflètent les attentes du consensus, le multiple de sortie de 19,5x est inférieur au multiple historique de 21,0x sur un an, ce qui indique que le modèle suppose une normalisation de l'évaluation conforme à un profil d'entreprise mature et génératrice de liquidités.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats des actions de Philip Morris International dépendent du rythme d'adoption de l'interdiction de fumer, de la discipline en matière de prix et de la stabilité réglementaire, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2030.

- Cas faible : si la pression concurrentielle persiste et que les compensations tarifaires s'atténuent, le chiffre d'affaires augmente d'environ 6,1 % avec des marges nettes proches de 28,0 % et la valorisation se comprime → 1,0 % de rendement annualisé.

- Cas moyen : Si l'exécution des mesures antitabac se maintient, la croissance du chiffre d'affaires avoisine les 6,7 % et les marges s'améliorent pour atteindre 29,9 %, ce qui permet une valorisation stable → 5,4 % de rendement annualisé.

- Cas élevé : Si la dynamique de l'interdiction de fumer s'accélère et que la discipline en matière de prix se renforce, le chiffre d'affaires atteint environ 7,4 % et les marges se rapprochent de 31,4 %, tandis que la valorisation se stabilise → 9,1 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Philip Morris à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !