Principaux enseignements :

- Discipline en matière de coûts : L'action Shell considère l'année 2025 comme une année d'exécution, avec des réductions de coûts structurels de 5 milliards de dollars déjà réalisées en vue d'un objectif de 5 à 7 milliards de dollars en 2028.

- Rendement du capital : L'action Shell associe cette discipline à la rémunération des actionnaires, en annonçant une augmentation du dividende de 4 % et un programme de rachat de 4 milliards de dollars pour renforcer la création de valeur par action.

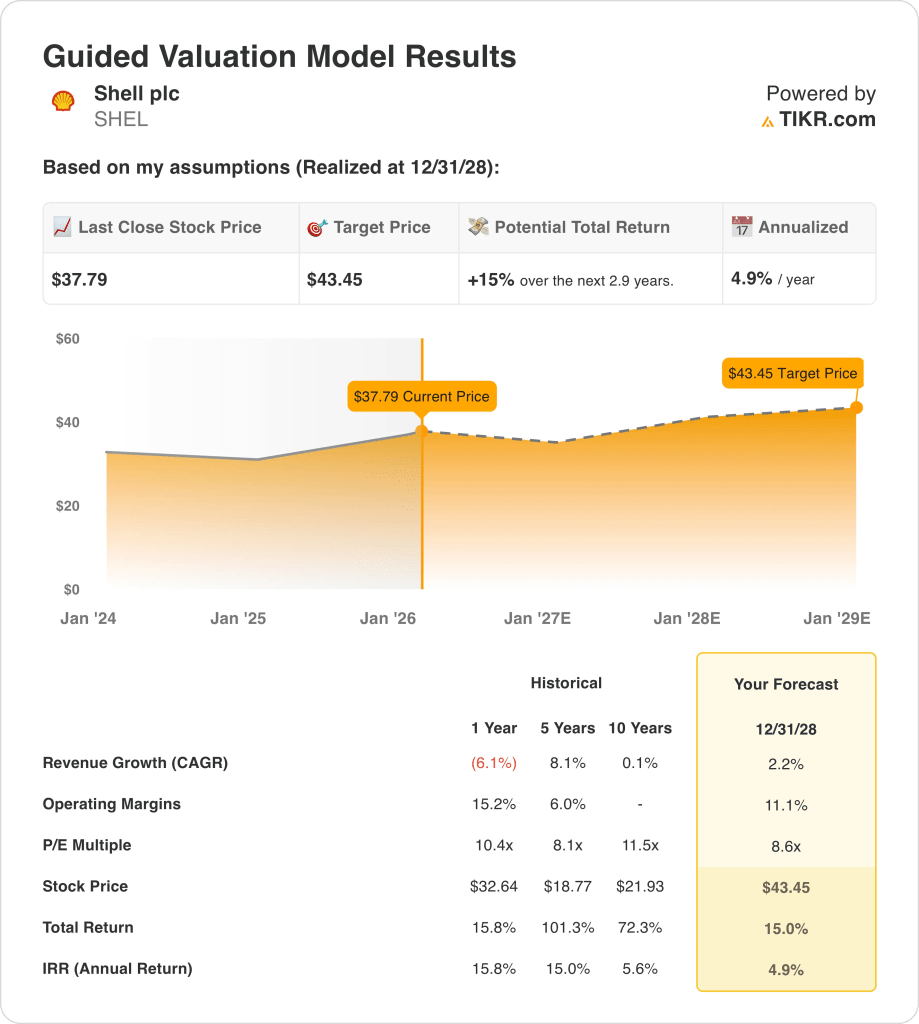

- Objectif de cours : Sur la base d'une croissance des revenus de 2%, de marges d'exploitation de 11% et d'un multiple de sortie de 9x, l'action Shell pourrait atteindre 43 dollars d'ici décembre 2028.

- Hausse modélisée : L'action Shell implique une hausse de 15 % par rapport au cours actuel de 38 $, ce qui se traduit par un rendement annualisé de 5 % sur 3 ans.

Shell(SHEL) est un groupe mondial intégré d'énergie et de produits chimiques, qui vend des carburants, du GNL et des produits raffinés tout en monétisant le négoce et les marges premium en aval à travers 5 segments majeurs.

En 2025, la société a réalisé un bénéfice ajusté de 19 milliards de dollars, généré un flux de trésorerie opérationnel de 43 milliards de dollars et un flux de trésorerie disponible de 26 milliards de dollars, avec un ratio d'endettement de 21 %.

L'allocation du capital reste limitée par une fourchette de 20 à 22 milliards de dollars de dépenses d'investissement en 2026, ainsi que par un cadre de distribution de 40 à 50 % du CFFO et un programme de rachat de 4 milliards de dollars.

Le PDG Wael Sawan a donné le ton lors de la conférence téléphonique sur les résultats de la semaine dernière : "réaliser des réductions de coûts structurels de 5 à 7 milliards de dollars d'ici à la fin de 2028", après que des réductions de 5 milliards de dollars aient été réalisées d'ici à 2025.

L'action Shell se négocie sur la base d'un débat d'évaluation où un cours de 38 dollars escompte un multiple de sortie de 9 fois et un objectif de 43 dollars pour 2028, alors même que le rendement annuel de 5 % du modèle teste la durabilité des flux de trésorerie par rapport au coût d'opportunité.

Ce que dit le modèle pour l'action SHEL

Le portefeuille à forte intensité de capital de l'action Shell, ses marchés énergétiques matures et son exposition cyclique limitent les attentes en matière de croissance, malgré une échelle et une génération de trésorerie solides.

Cependant, le modèle suppose une croissance des revenus de 2,2 %, des marges d'exploitation de 11,1 % et un multiple de sortie de 8,6x, ce qui donne un prix cible de 43 $.

Par conséquent, la hausse totale de 15 % et le rendement annualisé de 4,9 % ne compensent pas le risque lié aux actions par rapport à d'autres allocations.

Dans l'ensemble, le modèle signale une vente, car un rendement annualisé de 4,9 % reflète une rémunération ajustée au risque insuffisante aux niveaux de valorisation actuels.

Avec un rendement annualisé modélisé de 4,9 %, inférieur au seuil habituel de 10 %, l'évaluation favorise la préservation du capital par rapport à l'appréciation, ce qui indique que les rendements ne compensent pas adéquatement le risque cyclique, ce qui justifie une vente dans le cadre d'une logique d'allocation de capital disciplinée.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio cours/bénéfice d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Shell :

1. Croissance du chiffre d'affaires : 2,2

Le profil des revenus de l'action Shell reflète l'exposition aux cycles des matières premières, l'élagage du portefeuille et l'allocation disciplinée des capitaux, la performance récente étant davantage marquée par la normalisation des prix que par l'expansion structurelle des volumes.

L'exécution actuelle soutient une croissance modeste grâce à l'optimisation du GNL, à la fiabilité en amont et à des investissements sélectifs en aval, tandis que la direction continue de donner la priorité à la résilience des flux de trésorerie plutôt qu'à une expansion agressive axée sur les volumes.

Les performances futures nécessitent une demande d'énergie stable et une exécution disciplinée des projets, alors qu'une baisse des prix, des frictions réglementaires ou une accélération des cessions d'actifs mettraient rapidement un terme à l'élan de la ligne de base.

Selon les estimations consensuelles des analystes, la croissance de 2,2 % se situe en dessous de la variation historique du chiffre d'affaires sur un an de -6 %, ce qui indique des hypothèses de normalisation où tout déficit de la demande comprime immédiatement les résultats de l'évaluation.

2. Marges d'exploitation : 11.1%

Le profil de marge de l'action Shell reflète un modèle énergétique intégré équilibrant la génération de liquidités en amont avec des activités en aval et de négoce à marge structurellement plus faible, créant des limites inhérentes à l'expansion soutenue des marges.

L'exécution récente montre que les marges sont soutenues par la discipline en matière de coûts, l'amélioration du portefeuille et la limitation du capital, même si les bénéfices se normalisent par rapport aux pics du cycle antérieur entraînés par les prix élevés des matières premières.

Le maintien des marges dépend de la stabilité des prix, de la fiabilité opérationnelle et d'un réinvestissement discipliné, tandis que la pression sur les marges apparaîtrait rapidement en cas d'affaiblissement des marges sur l'énergie ou d'inflation des coûts.

Sur la base des estimations du consensus de la rue, les marges de 11,1 % sont inférieures à la marge d'exploitation historique de 15 % sur un an, ce qui indique que le soutien de l'évaluation s'érode rapidement si les gains d'efficacité ne parviennent pas à compenser la normalisation cyclique.

3. Multiple P/E de sortie : 8,6x

La base d'actifs mature de l'action Shell, l'intensité du capital et le profil des bénéfices liés aux matières premières ancrent l'évaluation à la génération de liquidités normalisée plutôt qu'à l'expansion du multiple axée sur la croissance.

Le multiple de sortie reflète la durabilité des bénéfices soutenue par l'échelle, l'intégration et la discipline en matière de capital, tout en reconnaissant un potentiel de réévaluation limité dans un marché de l'énergie structurellement cyclique.

Le risque d'exécution est centré sur le maintien du flux de trésorerie disponible tout au long du cycle, étant donné que la volatilité des bénéfices ou les erreurs en matière de capital pèseraient sur la confiance des investisseurs au point d'évaluation final.

Sur la base des projections du consensus des analystes, un multiple de sortie de 8,6x se situe en dessous du PER historique sur un an de 10x, ce qui indique une capitalisation conservatrice des bénéfices finaux qui offre une protection limitée si les flux de trésorerie ne sont pas à la hauteur des attentes.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats pour l'action Shell dépendent de la normalisation des prix des matières premières, de la discipline du portefeuille et de l'exécution de l'allocation de capital, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2030.

- Hypothèsebasse : si les prix des matières premières fléchissent et que les marges en aval restent sous pression, le chiffre d'affaires augmente de 1,0 % et les marges se maintiennent à près de 6,7 % → rendement annualisé de 0,1 %.

- Cas moyen : Avec des prix stables et un flux de trésorerie régulier en amont, la croissance du chiffre d'affaires est proche de 1,1 % et les marges s'améliorent pour atteindre 7,3 % → 4,5 % de rendement annualisé.

- Cas élevé : Si la force en amont persiste et que le contrôle des coûts se resserre, les revenus atteignent 1,2 % et les marges approchent 7,6 % → 8,1 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Shell à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions achetées par des les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !