Principaux enseignements :

- Réinitialisation de l'entreprise : Home Depot a supprimé 800 postes de support et a ramené le personnel de l'entreprise à 5 jours de travail, resserrant ainsi l'exécution alors que Home Depot vise une prise de décision plus rapide dans 2350 magasins.

- Expansion de la plateforme Pro : Home Depot a lancé des outils de liste de matériaux pilotés par l'IA et a élargi le financement Pro, soutenant un marché Pro de 600 milliards de dollars où Home Depot génère plus de 90 milliards de dollars de ventes Pro annuelles.

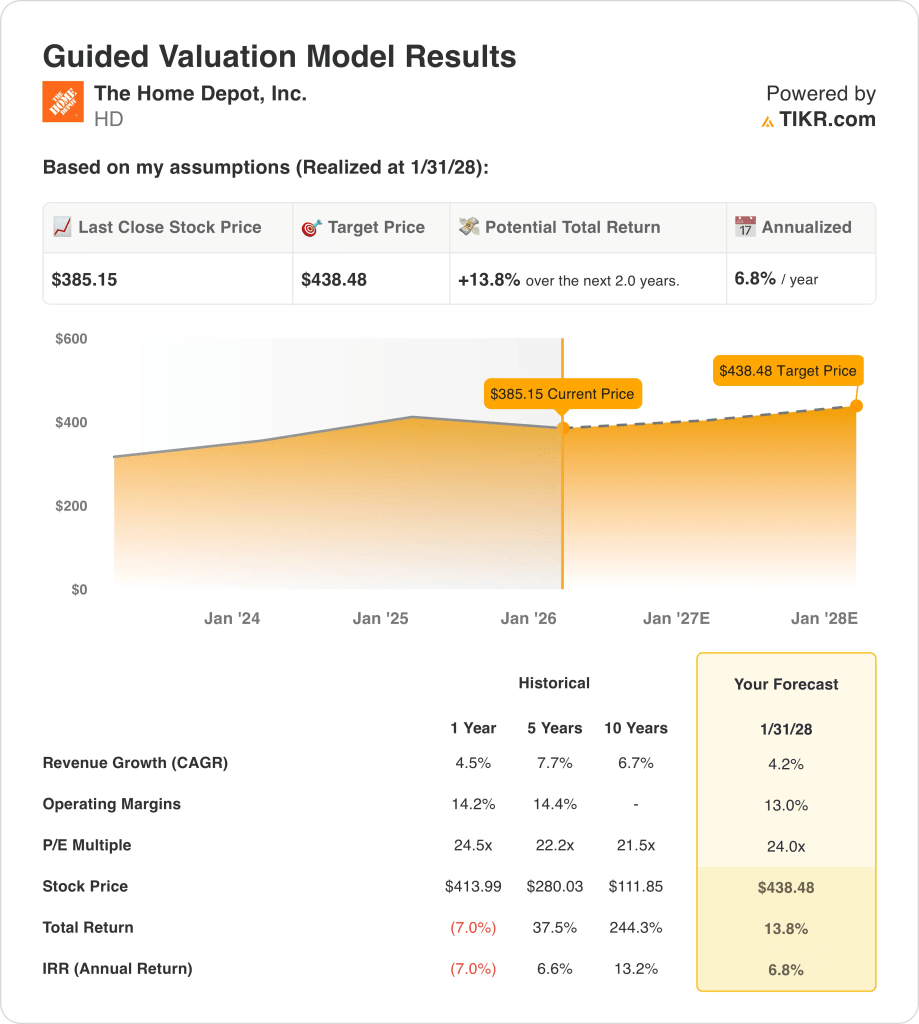

- Ancrage de la valorisation : Sur la base d'une croissance du chiffre d'affaires de 4 %, de marges d'exploitation de 13 % et d'un multiple de sortie de 24 fois, l'action Home Depot reflète un prix cible de 438 $ d'ici 2028, à mesure que les bénéfices se stabilisent.

- Calcul du rendement : À partir d'un cours de 385 $, l'objectif de 438 $ implique une hausse totale de 14 % pour Home Depot, ce qui équivaut à un rendement annualisé de 7 % sur deux ans.

Home Depot, Inc.(HD) génère des revenus en vendant des produits et des services d'amélioration de la maison par le biais de plus de 2350 magasins, servant les clients bricoleurs et les pros sur un marché nord-américain de 1100 milliards de dollars avec une part d'environ 15 %.

Home Depot a réalisé 160 milliards de dollars de chiffre d'affaires, 55 milliards de dollars de marge brute, 34 milliards de dollars de dépenses d'exploitation et 22 milliards de dollars de résultat d'exploitation, soit une marge d'exploitation de 13 % après plusieurs années de normalisation post-pandémique.

Le mois dernier, Home Depot a supprimé 800 postes au sein de l'entreprise et a mis en place une politique de retour au bureau de 5 jours, reflétant l'attention portée par la direction à la discipline des coûts et à la rapidité d'exécution après que le chiffre d'affaires ait augmenté de 4 % l'année dernière.

La direction a mis l'accent sur l'urgence stratégique lorsque le PDG, Ted Decker, a déclaré : "Nous simplifions nos opérations afin d'aller plus vite et de rester plus étroitement connectés à nos associés de première ligne", définissant les priorités pour 2026 et au-delà autour de l'agilité.

Cotée à environ 24 fois les bénéfices avec une valeur modélisée de 438 $ contre 385 $ aujourd'hui, Home Depot se situe entre un revenu d'exploitation durable de 20 milliards de dollars et les attentes du marché pour une reprise de l'immobilier au cours des deux prochaines années.

Ce que dit le modèle pour l'action HD

L'échelle et l'intensité capitalistique de Home Depot limitent les rendements, maintenant les marges d'exploitation à près de 13,0 % malgré un positionnement concurrentiel fort.

Cependant, le modèle suppose une croissance des revenus de 4,2 %, des marges de 13,0 % et un multiple de sortie de 24,0x, ce qui donne un objectif de 438,48 $.

Par conséquent, l'augmentation totale de 13,8 % et le rendement annualisé de 6,8 % sont inférieurs aux alternatives en actions, ce qui limite la compensation du risque lié au cycle immobilier.

Le modèle signale une vente de l'action HD, car un rendement annualisé de 6,8 % ne respecte pas les seuils de risque disciplinés des actions.

Compte tenu d'un rendement annualisé modélisé de 6,8 % inférieur à un seuil d'actions typique de 10 %, les gains attendus favorisent la préservation du capital plutôt que l'appréciation, offrant une compensation insuffisante du risque et justifiant une vente sur la base de la discipline d'évaluation.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le ratio C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Home Depot :

1. Croissance du chiffre d'affaires : 4.2%

La base de revenus de l'action Home Depot reflète un marché mature de l'amélioration de la maison, avec une croissance historique de 4,5% sur un an, suite à la normalisation de la demande due à la pandémie.

Les ventes actuelles sont soutenues par une activité Pro de 90 milliards de dollars, une gestion des commandes en magasin dans 2350 points de vente et des ventes livrées représentant environ 30% du chiffre d'affaires total.

Pour maintenir une croissance de 4,2 %, il faut que la demande Pro soit constante, que les dépenses de réparation des consommateurs soient stables et qu'il n'y ait pas de recul important dans les catégories de produits de consommation courante.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires sur un an de 4,5 %, ce qui indique que le modèle suppose un ralentissement modeste conforme à un profil de demande mature, en fin de cycle.

2. Marges d'exploitation : 13%

Les marges d'exploitation des actions HD se sont élevées en moyenne à 14,2 % au cours de l'année écoulée, reflétant les avantages d'échelle partiellement compensés par la normalisation de la main-d'œuvre et de la chaîne d'approvisionnement.

La rentabilité actuelle s'appuie sur 55 milliards de dollars de marge brute contre 34 milliards de dollars de dépenses d'exploitation, produisant environ 22 milliards de dollars de revenu d'exploitation.

Le maintien de marges de 13,0 % dépend de la discipline en matière de coûts à la suite de réductions d'effectifs, de tendances salariales stables et d'une pression limitée en matière de réinvestissement dans un contexte de stagnation de l'immobilier.

Conformément aux projections du consensus des analystes, tout fléchissement des revenus éroderait d'abord la stabilité des marges, car les coûts fixes des magasins et de la distribution ne laissent qu'une marge de manœuvre limitée pour protéger les bénéfices.

Cette marge est inférieure à la marge d'exploitation historique de 14,2 % sur un an, ce qui indique que le modèle suppose une compression modeste liée à la normalisation plutôt qu'à une détérioration opérationnelle.

3. Multiple P/E de sortie : 24x

L'action Home Depot s'est échangée autour d'un multiple de 24,5x au cours de l'année écoulée, reflétant la durabilité des bénéfices et la confiance du marché dans les fondamentaux de l'immobilier à long terme.

Le multiple de sortie de 24,0x s'aligne sur la génération d'un revenu net stable, soutenu par environ 15 milliards de dollars de bénéfices normalisés à la fin de la période de prévision.

Ce multiple exige une exécution cohérente, des flux de trésorerie stables et aucune détérioration matérielle du sentiment lié au logement ou du positionnement concurrentiel.

Sur la base des estimations consensuelles de la rue, toute déception au niveau des bénéfices entraînerait probablement une compression du multiple plutôt qu'une expansion, ce qui amplifierait la baisse même si les résultats d'exploitation restent rentables.

Ce chiffre est inférieur au multiple C/B historique sur un an de 24,5, ce qui indique que le modèle suppose une légère normalisation de l'évaluation plutôt qu'une réévaluation due à une accélération de la croissance.

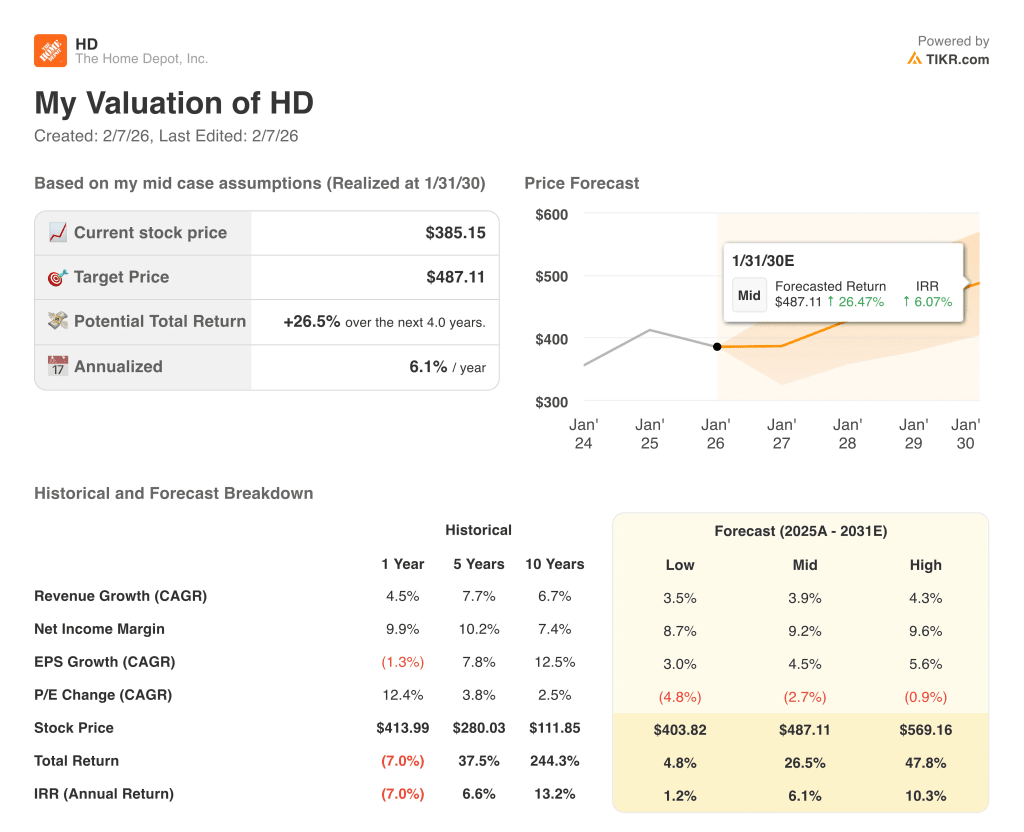

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action Home Depot dépendent de la demande de réparation de logements, des dépenses des clients Pro et de la discipline en matière de coûts, ce qui donne lieu à une série de trajectoires possibles jusqu'en 2030.

- Hypothèsebasse : si la demande de réparations diminue et que les dépenses des clients professionnels stagnent, le chiffre d'affaires augmente d'environ 3,5 % et les marges restent proches de 8,7 % → rendement annualisé de 1,2 %.

- Cas moyen : Si la demande de base pour les produits professionnels se maintient et que les coûts sont maîtrisés, la croissance du chiffre d'affaires est proche de 3,9 % et les marges s'améliorent pour atteindre 9,2 % → 6,1 % de rendement annualisé.

- Cas élevé : si les volumes de produits professionnels se réactivent et que la discipline opérationnelle se maintient, le chiffre d'affaires atteint environ 4,3 % et les marges se rapprochent de 9,6 % → 10,3 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Home Depot à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !