Principaux enseignements :

- Le moteur des dépenses de primes : L'action American Express a généré 72 milliards de dollars de revenus en 2025 grâce à la résistance des dépenses en primes, la direction prévoyant une croissance des revenus de 9 à 10 % pour 2026.

- Signal de rendement du capital : L'action American Express a associé croissance et rendement pour les actionnaires, y compris une augmentation de 16% du dividende à 1 $ et 8 milliards de dollars de rendement du capital en 2025 par le biais de rachats et de dividendes.

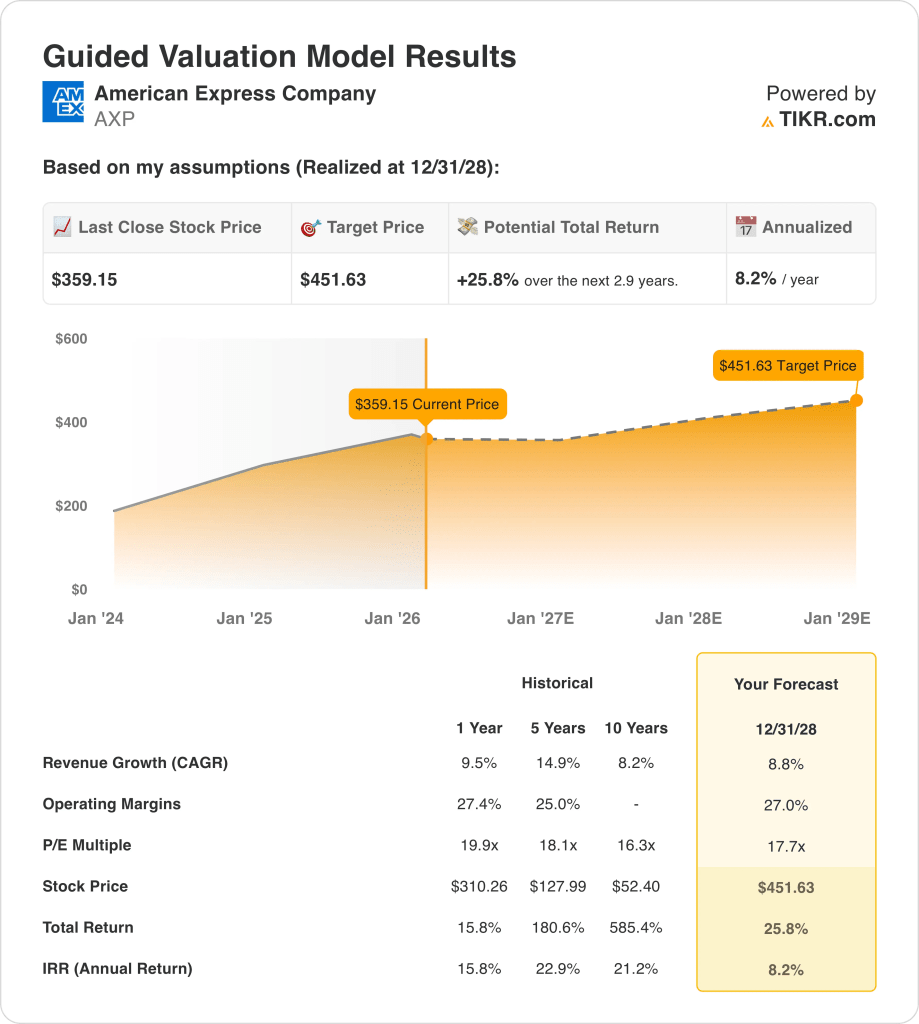

- Projection de prix : Sur la base d'une croissance des revenus de 9%, de marges d'exploitation de 27% et d'un multiple de sortie de 18x, l'action American Express pourrait atteindre 452 dollars d'ici décembre 2028.

- Calcul de la hausse : Cet objectif implique une hausse de 26 % par rapport au cours actuel de 359 $ de l'action American Express, ce qui se traduit par un rendement annualisé de 8 %.

American Express Company(AXP) tire ses revenus des dépenses par carte, des frais, des revenus nets d'intérêts et des services marchands, desservant les consommateurs et les entreprises dans plus de 10 régions du monde.

En 2025, les recettes de la société ont atteint 72 milliards de dollars, tandis que les dépenses d'exploitation ont totalisé 53 milliards de dollars, soutenant 14 milliards de dollars de revenu d'exploitation et une marge d'exploitation de 21% qui reflète l'échelle et un mélange de clients de qualité supérieure.

En 2026, la direction prévoit la poursuite de la dynamique des produits haut de gamme. Kartik Ramachandran, responsable des relations avec les investisseurs, a déclaré : "Nous prévoyons pour 2026 une croissance du chiffre d'affaires de 9 % à 10 % et un bénéfice par action de 17,30 $ à 17,90 $."

American Express mise sur le renouvellement de ses produits et sur la technologie, avec notamment 6 milliards de dollars de dépenses marketing en 2025 et un budget technologique annuel de 5 milliards de dollars visant à améliorer la personnalisation, les outils de lutte contre la fraude et l'efficacité des services numériques.

Avec l'action AXP à 359 dollars et un objectif de 452 dollars basé sur un modèle lié à un multiple de 18 fois, les investisseurs mettent en balance une prime économique durable et un rendement annualisé de 8 %.

Ce que dit le modèle pour l'action AXP

Le modèle d'American Express axé sur les primes, la forte discipline en matière de crédit et le levier d'exploitation élevé favorisent une performance régulière, mais limitent une croissance exagérée compte tenu de l'intensité du capital.

Toutefois, le modèle suppose une croissance des revenus de 8,8 %, des marges d'exploitation de 27,0 % et un multiple de sortie de 17,7x, ce qui donne un cours cible de 451,63 $.

Dans le cadre de l'évaluation, la hausse totale de 25,8 % et le rendement annualisé de 8,2 % impliquent une appréciation modérée qui se compare défavorablement aux opportunités d'actions à rendement plus élevé.

Sur cette base, le modèle signale une vente, car le rendement annualisé projeté de 8,2 % ne compense pas suffisamment le risque lié aux actions dans le cadre d'une répartition disciplinée du capital.

Mesuré par rapport à un seuil de 10 %, un rendement annualisé de 8,2 % favorise la préservation du capital au détriment de l'appréciation, ce qui indique que les rendements prévus offrent une compensation insuffisante ajustée au risque et renforce la conclusion de vendre l'action.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action AXP :

1. Croissance du chiffre d'affaires : 8,8

L'action AXP a enregistré une croissance à un chiffre, moyenne à élevée, de son chiffre d'affaires grâce à l'expansion des cartes à primes, aux revenus basés sur les frais et à la résistance des dépenses mondiales, avec une performance récente qui se normalise après l'accélération post-pandémique.

L'exécution actuelle est soutenue par une croissance annuelle de 10 % du chiffre d'affaires en 2025, une croissance à deux chiffres des frais de carte et une force de dépense soutenue de la part des membres des cartes premium de consommation, de voyage et commerciales.

Le maintien d'une croissance de 8,8 % nécessite la poursuite de l'acquisition de cartes premium, des dépenses de consommation stables et des perturbations macroéconomiques limitées, tandis qu'un ralentissement des voyages, de la demande des petites entreprises ou un resserrement du crédit exercerait une pression rapide sur les activités facturées.

Selon les estimations consensuelles des analystes, de légères baisses des dépenses ou de la croissance des cartes entraîneraient une compression rapide des revenus, ce qui affaiblirait le levier d'exploitation et réduirait le soutien à l'évaluation avant que la flexibilité des coûts ne compense la baisse.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires sur un an (9,5 %), ce qui indique que le modèle suppose une normalisation vers la maturité plutôt qu'un retour à des conditions d'expansion maximales.

2. Marges d'exploitation : 27

Les marges de l'action American Express sont structurellement élevées en raison de son réseau en boucle fermée, de la composition de sa clientèle et de son pouvoir de fixation des prix, les marges se situant historiquement dans une fourchette moyenne à élevée de 20 %.

La performance actuelle reflète des marges d'exploitation de 27,4%, soutenues par des avantages d'échelle, un contrôle rigoureux des dépenses et une qualité de crédit qui reste inférieure aux niveaux de pertes d'avant 2019.

Le maintien des marges à 27,0 % dépend de l'efficacité soutenue du marketing, de la stabilité des coûts des récompenses et de la normalisation contenue du crédit, alors que l'escalade des dépenses concurrentielles ou des provisions plus élevées éroderaient rapidement la rentabilité.

Sur la base des estimations du consensus de la rue, même de faibles augmentations des récompenses, du marketing ou des pertes de crédit exerceraient une pression immédiate sur les marges, réduisant la durabilité des bénéfices et resserrant les résultats de l'évaluation avant que la croissance des revenus n'absorbe le stress.

Ce chiffre est conforme à la marge d'exploitation historique de 27,4 % sur un an, ce qui indique que le modèle table sur la stabilité plutôt que sur une nouvelle expansion des marges, malgré l'intensité des investissements.

3. Multiple de sortie : 17,7x

Le multiple de sortie capitalise les bénéfices finaux de l'action American Express sur la base de la maturité de l'entreprise, de la durabilité de la marque et de la croissance normalisée plutôt que sur la performance des pics de cycle ou la réévaluation due au sentiment.

A la sortie, le modèle intègre déjà une croissance des revenus de 8,8% et des marges de 27,0%, laissant le multiple de 17,7x refléter la qualité durable des bénéfices plutôt qu'un optimisme progressif.

Ce multiple est valable si les dépenses de primes, la discipline de crédit et les revenus de commissions restent durables, alors qu'une croissance plus faible ou des pertes plus importantes amèneraient les investisseurs à se concentrer sur la protection contre les baisses plutôt que sur le soutien de la valorisation.

Comme le reflètent les attentes du consensus, une déception au niveau des bénéfices entraînerait probablement une compression du multiple plutôt qu'une expansion, ce qui limiterait l'asymétrie à la hausse et amplifierait le risque de baisse à la fin de la période de prévision.

Ce chiffre est inférieur au ratio C/B historique sur un an de 19,9x, ce qui indique que le modèle suppose une compression de l'évaluation compatible avec une croissance normalisée et un potentiel de réévaluation réduit.

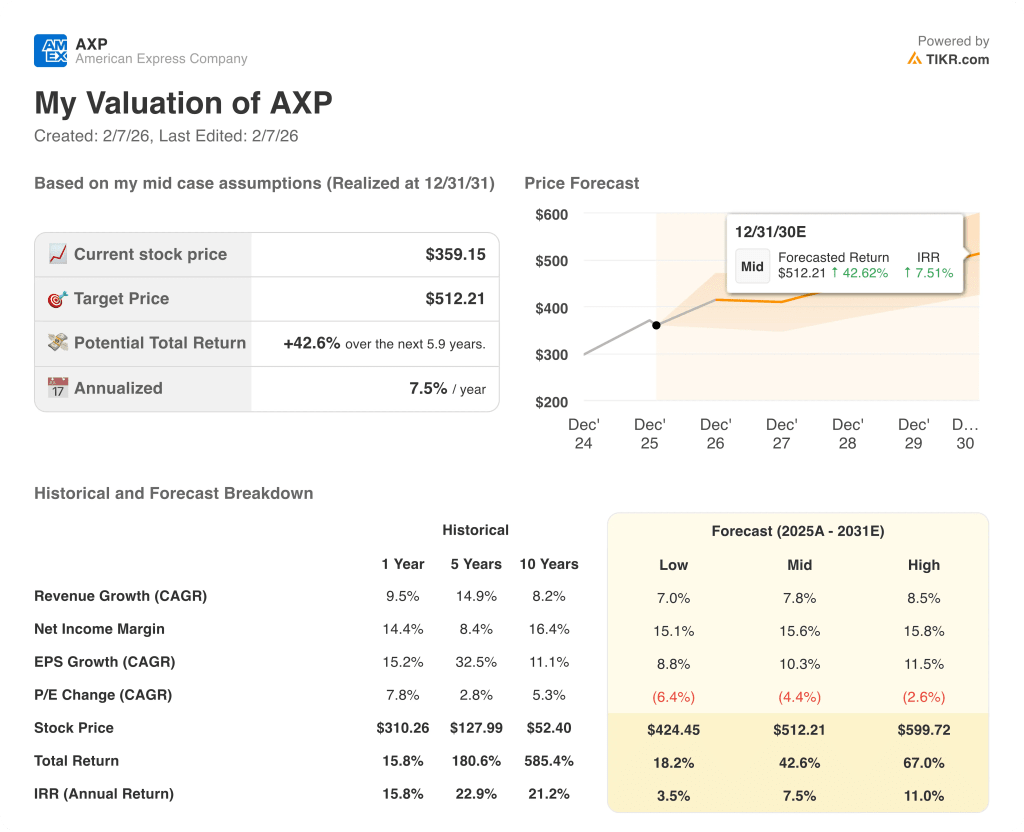

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les résultats de l'action American Express dépendent des dépenses liées aux cartes à primes, de la discipline en matière de crédit et de l'efficacité du marketing, ce qui permet d'établir une série de trajectoires possibles jusqu'en 2031.

- Cas faible : si les dépenses de consommation diminuent et que le coût des récompenses augmente, les revenus augmentent d'environ 7,0 % et les marges restent proches de 15,1 % → rendement annualisé de 3,5 %.

- Cas moyen : Si la demande de primes se maintient et que la maîtrise des coûts reste intacte, la croissance du chiffre d'affaires est proche de 7,8 % et les marges s'améliorent pour atteindre 15,6 % → rendement annualisé de 7,5 %.

- Cas élevé : Si l'engagement à l'égard des primes s'accélère et que le crédit demeure bénin, le revenu atteint environ 8,5 % et les marges s'approchent de 15,8 % → rendement annualisé de 11,0 %.

Quelle est l'ampleur de la hausse de l'action American Express à partir de maintenant ?

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Il vous suffit d'entrer trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans des scénarios de hausse, de base et de baisse, ce qui vous permet de voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !