Principaux enseignements :

- Un mix amont avantageux : Les actions d'Exxon Mobil ancrent leur plan 2030 sur le Guyana à environ 875 000 barils par jour et le Permien à 1 800 000 barils équivalent pétrole par jour, poussant les actifs avantageux vers 65 % du portefeuille en amont.

- Développement de l'énergie à faible teneur en carbone : L'action d'Exxon Mobil ajoute une optionnalité car la direction vise de multiples démarrages de CSC au Texas et en Louisiane en 2026 et prévoit le premier GNL à Golden Pass en mars 2026.

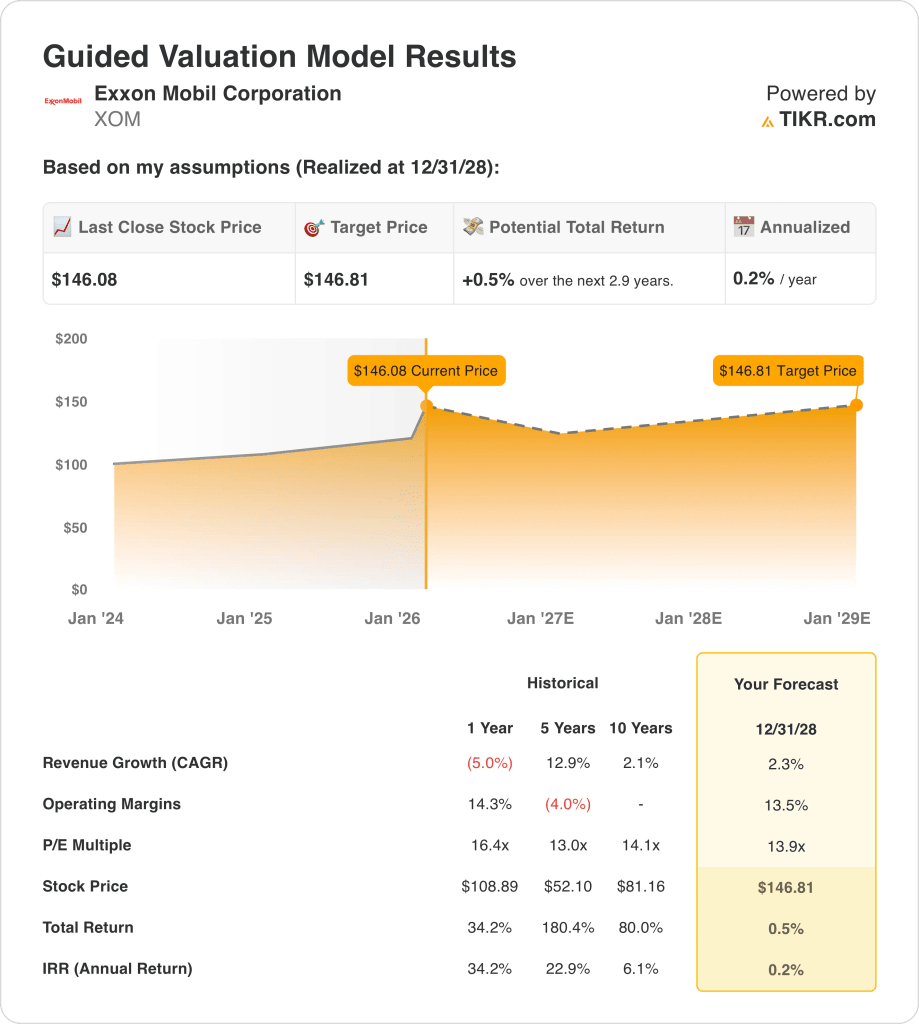

- Ancrage de la valorisation : L'action Exxon Mobil implique un objectif de 147 $ d'ici décembre 2028 en utilisant une croissance du chiffre d'affaires d'environ 2 %, des marges d'exploitation de 14 % et un ratio cours/bénéfice de sortie de 14x à mesure que les bénéfices se normalisent tout au long du cycle.

- Calcul du rendement : L'action Exxon Mobil à 146 $ par rapport à un objectif de 147 $ implique une hausse totale d'environ 1 % et un rendement annualisé de 0 % sur environ 3 ans, ce qui indique que le prix actuel décote déjà les fondamentaux du scénario de base.

Exxon Mobil(XOM) génère des revenus à travers le pétrole et le gaz en amont, les carburants de raffinage et les produits chimiques et de spécialité, avec 332 milliards de dollars de revenus en 2025 reflétant l'échelle de l'énergie, des produits chimiques et des matériaux de performance vendus sous les marques Exxon, Esso et Mobil.

L'année dernière, 97 milliards de dollars de marge brute ont été partiellement compensés par environ 54 milliards de dollars de dépenses d'exploitation, ce qui s'est traduit par environ 43 milliards de dollars de bénéfice d'exploitation et des marges d'exploitation proches de 13 %, alors que la cyclicité de l'aval et des produits chimiques s'est répercutée sur les résultats.

Exxon Mobil oriente son capital vers des barils avantageux et une exécution axée sur la technologie.

En outre, le PDG Darren Woods a déclaré lors de la conférence téléphonique sur les résultats de janvier 2026 qu'" il n'y a pas de pic Permian à court terme pour nous ", citant plus de 40 technologies actuellement à l'essai.

La société considère la prochaine étape de la croissance des bénéfices comme structurelle, prévoyant une croissance des bénéfices d'environ 25 milliards de dollars et une croissance des flux de trésorerie de 35 milliards de dollars entre 2024 et 2030, tout en ciblant des économies de 20 milliards de dollars d'ici 2030 par rapport à 2019.

L'action XOM à 146 $ et environ 14 fois les bénéfices suit une trajectoire stable, laissant le débat centré sur la question de savoir si la durabilité des revenus de 332 milliards de dollars et les marges de 13 % ne justifient qu'une hausse d'environ 1 % à 147 $ d'ici 2028.

Ce que dit le modèle pour l'action XOM

L'intensité capitalistique des activités en amont et en aval d'Exxon Mobil limite les attentes, ce qui maintient les hypothèses de croissance des revenus à un niveau modeste de 2,3 %.

Toutefois, le modèle applique des marges d'exploitation de 13,5 % et un multiple de sortie de 13,9 fois, ce qui donne un prix cible de 146,81 $.

Ainsi, la hausse totale de 0,5 % et le rendement annualisé de 0,2 % ne satisfont pas aux tests de base du coût d'opportunité des capitaux propres.

Le modèle signale une vente, car un rendement annualisé de 0,2 % ne compense pas le risque lié aux actions.

Avec un rendement annualisé de 0,2 % par rapport à un seuil de 10 %, l'évaluation implique une préservation du capital, et non une appréciation, et ne compense pas le risque lié aux actions, ce qui renforce la conclusion de vente.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Exxon Mobil :

1. Croissance du chiffre d'affaires : 2,3

Les revenus d'Exxon Mobil reflètent un portefeuille énergétique mature, où l'échelle en amont et l'exposition en aval produisent historiquement une croissance cyclique plutôt que structurellement composée.

L'exécution actuelle soutient une expansion modeste, avec des volumes avantageux en Guyane et dans le Permien qui compensent des réalisations de prix plus faibles dans le raffinage et les produits chimiques.

Le maintien d'une croissance de 2,3 % nécessite des ajouts de production stables et une allocation de capital disciplinée, tandis que la faiblesse des prix des matières premières ou la pression sur les marges en aval ralentiraient rapidement la progression du chiffre d'affaires.

L'hypothèse d'une croissance de 2,3 % se situe en dessous du rythme récent de 5 % sur un an, ce qui fait d'Exxon Mobil une entreprise mature, régie par des cycles, plutôt qu'une plateforme de revenus en expansion structurelle.

2. Marges d'exploitation : 13.5%

Les marges d'exploitation d'Exxon Mobil reflètent les avantages d'échelle et les actifs intégrés, mais les résultats historiques montrent une sensibilité aux marges de raffinage et aux cycles de la demande de produits chimiques.

Les résultats récents soutiennent des marges de l'ordre de 10 %, le contrôle des coûts et les barils avantageux en amont étant compensés par une rentabilité plus faible en aval et dans le domaine des produits chimiques.

Le maintien de marges de 13,5 % nécessite une discipline d'exécution continue et des conditions d'exploitation stables, tandis que l'inflation des coûts ou la compression des marges se répercuterait rapidement sur les bénéfices.

À 13,5 %, l'hypothèse de marge est inférieure au niveau de 14,3 % atteint au cours de l'année écoulée, reflétant les attentes de normalisation à mesure que les secteurs de l'aval et de la chimie tempèrent leur efficacité.

3. Multiple du cours-bénéfice de sortie : 13,9x

Le multiple P/E de sortie capitalise les bénéfices terminaux d'une entreprise énergétique mature, à forte intensité de capital, avec une croissance normalisée et des attentes limitées en matière de revalorisation à long terme.

Un multiple de 13,9x s'aligne sur la durabilité des bénéfices, en supposant qu'Exxon Mobil maintienne l'échelle, la discipline en matière de coûts et les rendements du capital sans intégrer d'expansion supplémentaire des marges.

La cohérence de l'exécution soutient ce multiple, mais la volatilité des bénéfices ou la durabilité plus faible des flux de trésorerie exerceraient une pression disproportionnée sur l'évaluation finale.

Le multiple de sortie de 13,9 fois se compare à un niveau de 16,4 fois au cours de l'année dernière, ce qui limite la valorisation et la dépendance à l'égard d'une expansion soutenue du multiple.

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Les performances de l'action Exxon Mobil dépendent de l'exécution de la production, des cycles des marges de raffinage et de chimie, et de la discipline en matière de dépenses, ce qui donne lieu à plusieurs trajectoires possibles jusqu'en 2030.

- Hypothèse basse : La faiblesse des prix en amont et l'effet de levier limité maintiennent le chiffre d'affaires autour de 1,3 % et les marges autour de 9,3 % → rendement annualisé de -2,1 %.

- Cas moyen : Avec des opérations de base exécutées régulièrement, la croissance des revenus est proche de 1,4 % et les marges s'améliorent vers 9,8 % → 1,7 % de rendement annualisé.

- Cas élevé : Si les volumes avantageux et le contrôle des coûts se renforcent, le chiffre d'affaires atteint 1,6 % et les marges approchent 10,2 % → 5,0 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action XOM à partir de maintenant ?

Grâce au nouvel outil du modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

A partir de là, TIKR calcule le prix potentiel de l'action et les rendements totaux dans des scénarios de hausse, de base et de baisse, afin que vous puissiez rapidement voir si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en 5 minutes seulement grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !