Principaux enseignements :

- Actions en capital : Les actions de Bank of America ont déclaré un dividende trimestriel de 0,28 $ et prévu un rachat le 10 mars des actions privilégiées de la série DD à 1 000 $, renforçant ainsi le rendement du capital tout en réduisant les instruments à coût élevé.

- Réinitialisation des rapports : L'action Bank of America a refondu les résultats 2024-2025 après un changement comptable entre l'impôt et les capitaux propres, gardant le revenu net largement intact tout en resserrant la comparabilité pour l'efficacité et les objectifs d'effet de levier comme 200 points de base.

- Cadre de prix : Avec une croissance des revenus de 5 % et des marges d'exploitation de 40 % jusqu'en 2028, un multiple de sortie de 11x soutient un objectif de cours de 65 $ pour l'action Bank of America.

- Calcul du rendement : L'action Bank of America implique une hausse totale de 16 % entre 57 et 65 dollars, ce qui se traduit par un rendement annualisé de 5 % sur 3 ans.

Bank of America Corporation(BAC) est une institution financière diversifiée qui couvre les services bancaires aux consommateurs, la gestion de patrimoine, les services bancaires mondiaux et les marchés, générant 113 milliards de dollars de revenus en 2025 à partir des revenus nets d'intérêts, des frais de conseil, des activités de négociation et des services de gestion d'actifs.

La capacité bénéficiaire reflète la taille du bilan, avec 139 milliards de dollars de revenus d'intérêts compensés par 78 milliards de dollars de dépenses d'intérêts, produisant 60 milliards de dollars de revenus d'intérêts nets grâce à la réévaluation des actifs et à la composition des dépôts qui soutiennent les marges.

La discipline en matière de coûts reste essentielle, puisque 17 milliards de dollars de dépenses trimestrielles et 43 milliards de dollars d'EBIT en 2025 se traduisent par une marge d'exploitation de 38 % qui ancre la rentabilité supplémentaire provenant de la croissance des prêts et de la normalisation des frais.

La direction a mis l'accent sur l'exécution plutôt que sur l'expansion, le directeur financier Alastair Borthwick déclarant : "Nous prévoyons de générer environ 200 points de base de levier d'exploitation en 2026", établissant un lien direct entre le contrôle des dépenses et la progression du rendement.

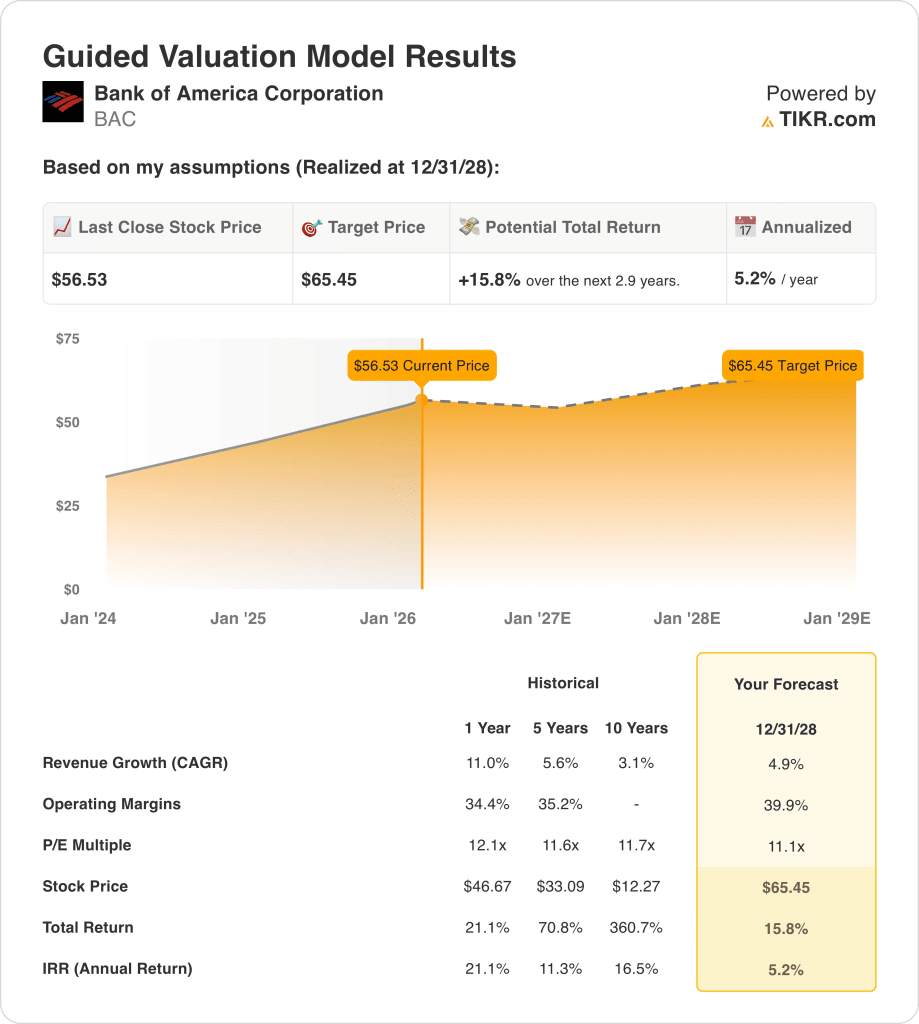

À 57 dollars par action, l'action Bank of America est confrontée à une tension de valorisation, car un prix modélisé de 65 dollars d'ici 2028 implique une hausse de 16 %, tandis que les rendements annualisés proches de 5 % remettent en question le fait que les gains d'efficacité compensent suffisamment le risque lié aux actions.

Ce que dit le modèle pour l'action BAC

L'échelle de l'action Bank of America, les exigences réglementaires en matière de capital et l'exposition au secteur bancaire américain parvenu à maturité limitent les attentes en matière de croissance, malgré une efficacité opérationnelle et une diversification solides.

Sur la base du cadre d'évaluation, le modèle applique une croissance des revenus de 4,9 %, des marges de 39,9 % et un multiple de sortie de 11,1x pour arriver à un prix cible de 65,45 $.

En termes de rendement, l'augmentation totale de 15,8 % et le rendement annualisé de 5,2 % représentent une compensation limitée pour le risque lié aux actions et les solutions de rechange abandonnées.

Sur une base ajustée au risque, le modèle signale une vente de l'action BAC, car un rendement annualisé de 5,2 % est inférieur aux exigences de rendement discipliné des actions.

Par rapport à un objectif de 10 %, le rendement modélisé de 5,2 % favorise la préservation du capital au détriment de l'appréciation, ce qui confirme l'insuffisance de la rémunération ajustée au risque dans le cadre d'une logique de valorisation.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses de croissance du chiffre d'affaires, de marges d'exploitation et de multiple C/B d'une entreprise, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action Bank of America :

1. Croissance du chiffre d'affaires : 4.9%

La performance historique des revenus de l'action BAC reflète une franchise bancaire mature et diversifiée où l'échelle du bilan et la composition des frais limitent une expansion démesurée à travers les cycles de crédit.

Le soutien actuel à la croissance des revenus de 4,9% provient d'une croissance de 10% des revenus nets d'intérêts, d'une croissance de 7% des revenus totaux en 2025, et d'une dynamique soutenue dans les services bancaires d'investissement, le négoce et les frais de gestion de patrimoine.

Les performances futures nécessitent une croissance continue des prêts proche de la moyenne à un chiffre, une discipline stable en matière de tarification des dépôts et une activité des marchés de capitaux proche des niveaux de 2025 malgré les risques liés à la normalisation des taux.

Selon les estimations consensuelles des analystes, tout écart par rapport à une croissance de 4,9 % limite rapidement l'effet de levier des bénéfices, affaiblissant les rendements totaux malgré des marges stables et comprimant le soutien à l'évaluation.

Ce chiffre est inférieur à la croissance historique du chiffre d'affaires sur un an (11 %), ce qui indique que le modèle suppose un profil de croissance mature avec un rebond cyclique limité.

2. Marges d'exploitation : 39.9%

La rentabilité historique reflète des marges structurellement élevées, soutenues par l'ampleur des dépôts, la diversification des frais et la discipline en matière de dépenses, avec des rendements étroitement liés à l'effet de levier opérationnel plutôt qu'à la seule croissance des volumes.

L'exécution actuelle soutient des marges de 39,9 % grâce à un levier d'exploitation de 300 points de base, à des effectifs stables proches de 213 000 employés et à une croissance des revenus supérieure à celle des dépenses de plusieurs centaines de points de base.

Le maintien des marges nécessite une croissance des frais pour compenser l'inflation des salaires, un investissement technologique de près de 13 milliards de dollars par an et des coûts de crédit qui restent proches de 44 points de base (Bank of America perd 0,44 dollar pour chaque tranche de 100 dollars de prêts en raison des défaillances) à mesure que les conditions économiques se normalisent.

Le dérapage des marges apparaît rapidement en cas de ralentissement de la croissance des revenus, étant donné que les coûts de rémunération et de technologie se réinitialisent plus lentement que les revenus, comprimant les rendements avant que la flexibilité du capital ne puisse réagir.

Cette marge est supérieure à la marge d'exploitation historique de 34 % sur un an de l'action BAC, ce qui signifie que le modèle suppose une meilleure discipline en matière de coûts en l'absence de tensions cycliques sur le crédit.

3. Multiple P/E de sortie : 11,1x

Historiquement, les grandes banques diversifiées se négocient à des multiples de bénéfices restreints, reflétant l'intensité du capital, les contraintes réglementaires et la sensibilité des bénéfices aux conditions macroéconomiques plutôt qu'à la rareté structurelle.

Le multiple de sortie de 11,1× s'aligne sur la rentabilité normalisée en supposant des rendements de milieu de cycle, une qualité de crédit stable et pas d'expansion incrémentale du multiple au-delà des attentes actuelles du marché.

La réalisation dépend du maintien de la progression des rendements des capitaux propres corporels vers le milieu de l'année, tout en évitant les chocs réglementaires ou de crédit qui, historiquement, compriment les multiples de valorisation des banques.

Ce chiffre est conforme au multiple C/B historique sur un an de 12×, ce qui indique que le modèle suppose une normalisation de l'évaluation plutôt qu'un potentiel de réévaluation.

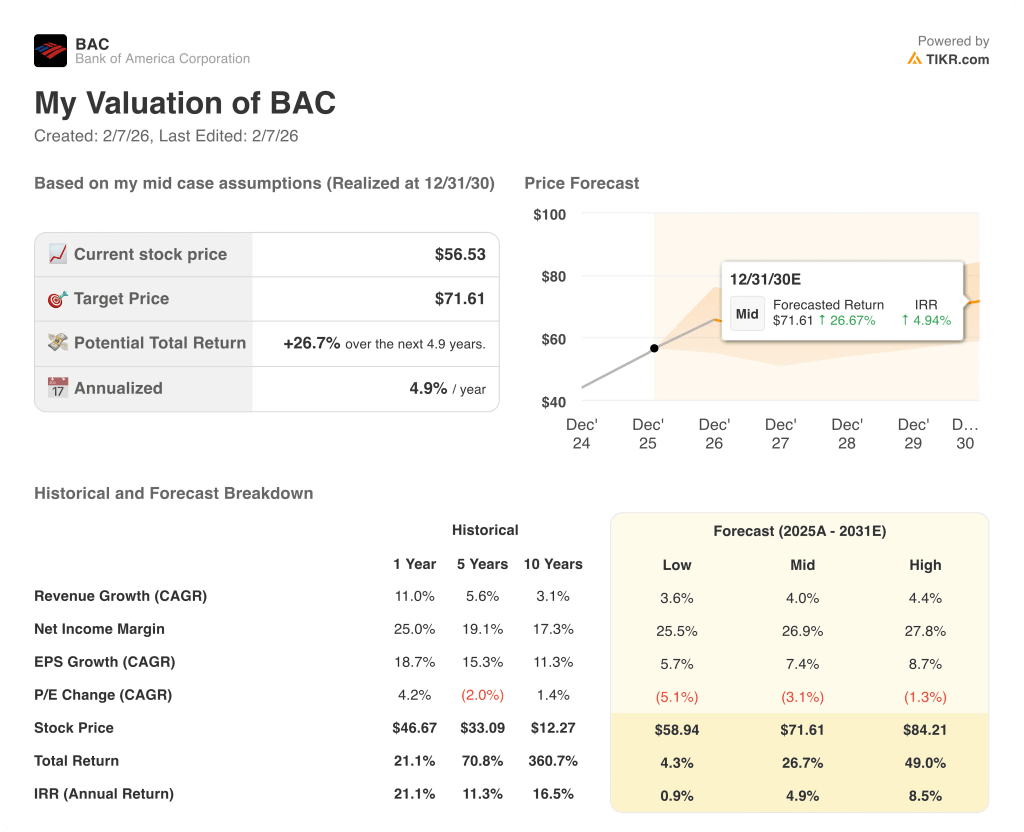

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

La performance des actions de BAC dépend de la normalisation de la demande de prêts, de la stabilité du revenu net d'intérêt, du contrôle des dépenses et de la maîtrise du coût du crédit, ce qui crée des trajectoires différenciées jusqu'en 2030.

- Cas faible : si la croissance des prêts stagne et que la normalisation du crédit exerce une pression sur les coûts, les revenus augmentent de 3,6 % avec des marges proches de 25,5 % et la valorisation se comprime → 0,9 % de rendement annualisé.

- Cas moyen : Si l'exécution des services bancaires de base se maintient, la croissance des revenus est proche de 4,0 % et les marges s'améliorent pour atteindre 26,9 %, ce qui permet une valorisation stable → 4,9 % de rendement annualisé.

- Cas élevé : Si la demande de prêts s'accélère à nouveau et que la discipline en matière de coûts persiste, les revenus atteignent 4,4 % et les marges se rapprochent de 27,8 %, ce qui atténue la pression sur la valorisation → 8,5 % de rendement annualisé.

Quelle est l'ampleur de la hausse de l'action Bank of America à partir de maintenant ?

Grâce au nouvel outil de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance des revenus

- Marges d'exploitation

- Multiplicateur de prix de sortie

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

TIKR calcule ensuite le prix potentiel de l'action et les rendements totaux dans le cadre de scénarios haussier, baissier et de base, afin que vous puissiez voir rapidement si une action semble sous-évaluée ou surévaluée.

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !