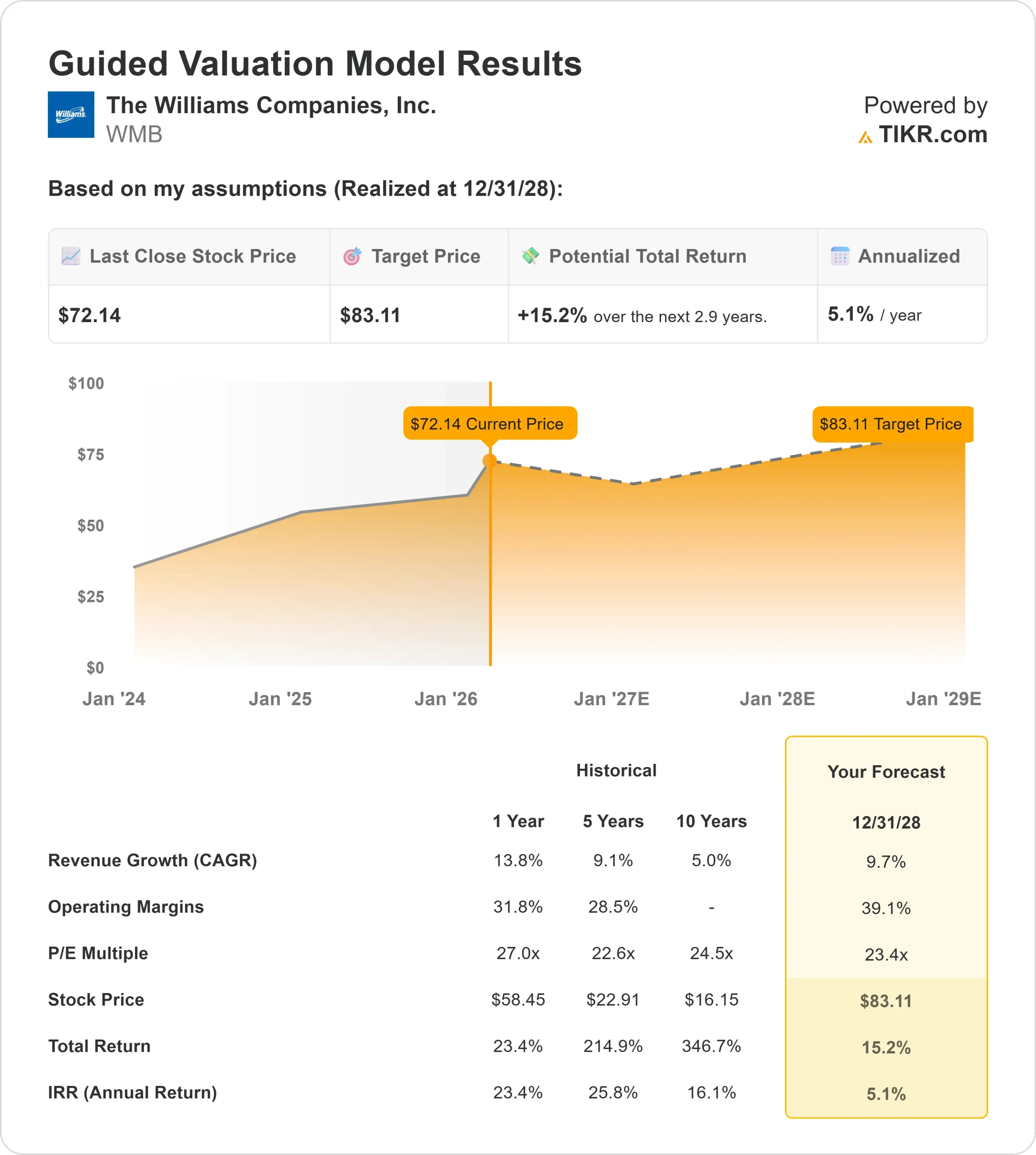

Principales statistiques pour l'action WMB

- Performance sur 6 mois : 27

- Fourchette de 52 semaines : 52 $ à 73 $.

- Prix cible du modèle d'évaluation : 83

- Hausse implicite: 15%

Évaluez vos actions préférées comme The Williams Companies avec 5 ans de prévisions d'analystes en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit) >>>

Que s'est-il passé ?

Les actions de The Williams Companies ont augmenté d'environ 27 % au cours des six derniers mois, se négociant récemment à près de 72 $ l'action et s'approchant de leur sommet de 52 semaines autour de 73 $. Cette progression constante reflète un achat institutionnel soutenu plutôt qu'un pic à court terme.

L'action a progressé parce que Williams a enregistré des résultats records en 2025 et a revu à la hausse ses perspectives de croissance à long terme, améliorant ainsi la visibilité des bénéfices futurs.

La société a déclaré un EBITDA ajusté de 7,75 milliards de dollars pour 2025, en hausse de 9 % par rapport à l'année précédente et marquant sa 13e année consécutive de croissance de l'EBITDA.

La direction a également prévu un EBITDA ajusté de 8,2 milliards de dollars pour 2026 et a introduit un nouvel objectif à long terme d'au moins 10 % de croissance annuelle de l'EBITDA ajusté jusqu'en 2030, ce qui témoigne de la confiance dans le fait que les projets de transmission et d'électricité sous contrat stimuleront l'expansion continue.

Lors de sa récente journée des analystes, Williams a détaillé environ 7,3 milliards de dollars engagés dans ses quatre premiers projets d'innovation énergétique, qui devraient générer environ 1,4 milliard de dollars d'EBITDA annuel d'ici 2029.

La société a également 13 projets de transmission en cours d'exécution qui devraient ajouter environ 7,1 milliards de pieds cubes par jour de nouvelle capacité d'ici 2030.

Le PDG Chad Zamarin a déclaré que la société était "ravie d'annoncer aujourd'hui son nouvel objectif de croissance pour les cinq prochaines années, à savoir une croissance annuelle composée de 10 % de l'EBITDA ajusté entre 2025 et 2030", ce qui renforce la confiance dans le carnet de commandes.

Les mises à jour des analystes et des institutions ont continué à soutenir le rallye. Stifel Nicolaus a relevé son objectif de prix de 69 $ à 78 $ et a maintenu sa note d'achat.

Lapropriété institutionnelle reste élevée à environ 86 %, avec des sociétés telles que HighTower Advisors, Fifth Third Bancorp, Assetmark et d'autres qui ont augmenté leurs positions, même si certains investisseurs ont réduit leur exposition.

La combinaison de bénéfices records, de prévisions de croissance et de fortes tendances en matière d'actionnariat a contribué à la progression sur six mois.

WMB est-elle sous-évaluée ?

Dans le cadre des hypothèses d'évaluation, le titre est modélisé à l'aide des éléments suivants :

- Croissance du chiffre d'affaires (CAGR) : 9,7%

- Marges d'exploitation : 39.1%

- Multiple P/E de sortie : 23x

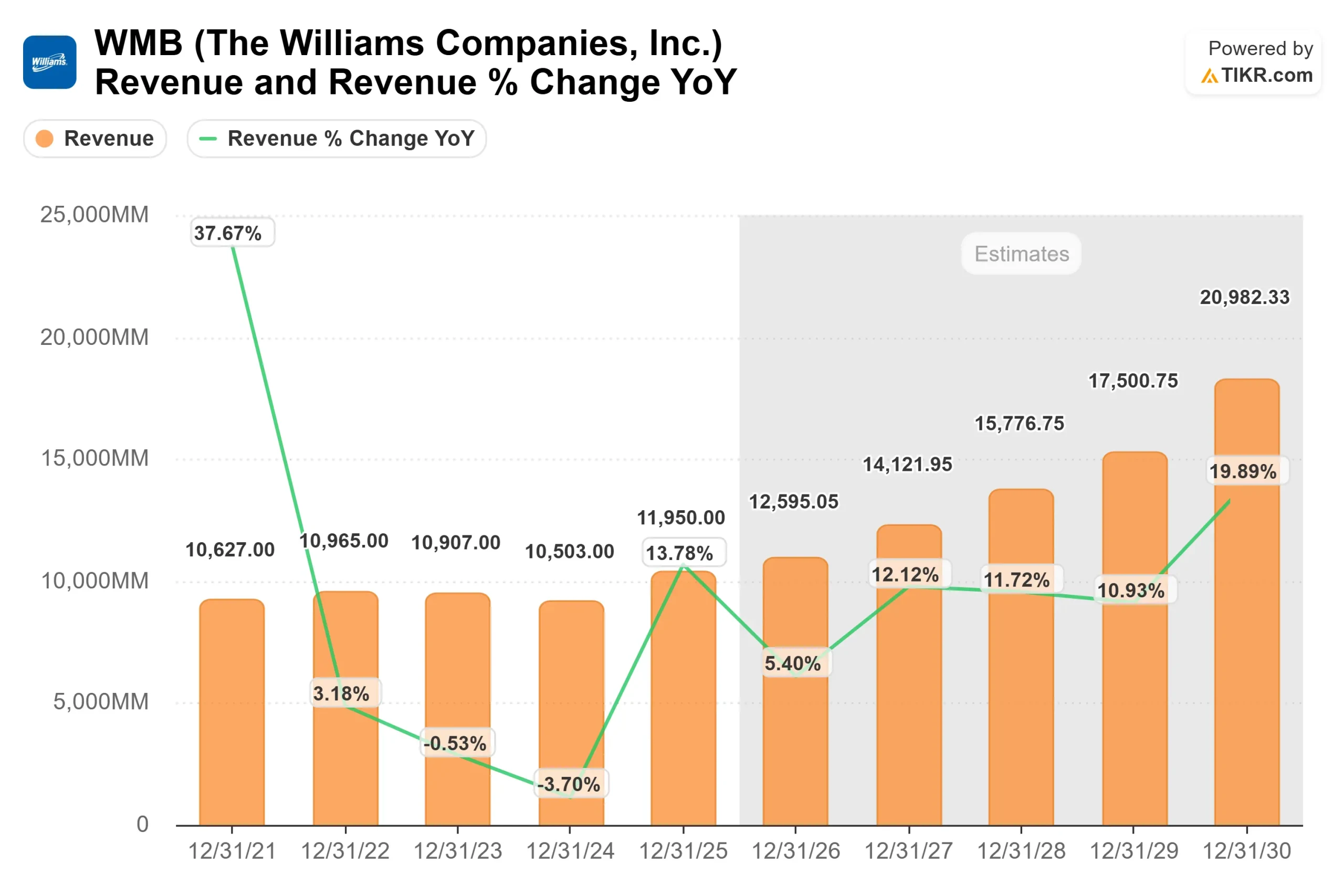

Lechiffre d'affaires devrait passer d'environ 12 595 millions de dollars en 2026 à environ 20 982 millions de dollars en 2030, reflétant la hausse de la demande de gaz naturel, l'expansion progressive des gazoducs et la montée en puissance des projets d'innovation énergétique sous contrat déjà en cours de construction.

Il est important de noter qu'une grande partie de cette expansion est soutenue par des contrats à long terme de type "take-or-pay". La direction prévoit que plus de 60 % de l'EBITDA proviendra de flux de revenus contractuels à long terme d'ici 2030, ce qui réduira l'exposition aux matières premières et renforcera la visibilité des bénéfices.

Lesmarges d'exploitation proches de 39 % supposent un effet de levier continu de l'infrastructure à grande échelle déjà en place.

Au fur et à mesure que les grands projets de transmission et d'électricité entreront en service entre 2026 et 2028, l'EBITDA supplémentaire devrait s'écouler à travers une base de coûts largement fixes, soutenant la durabilité des marges sans nécessiter d'augmentations proportionnelles des dépenses d'investissement.

Pour 2026 en particulier, les investisseurs surveilleront l'exécution de l'amélioration de l'approvisionnement dans le Sud-Est, les progrès de la plate-forme électrique Socrates et la progression de l'EBITDA ajusté vers l'objectif de 8,2 milliards de dollars.

Le maintien de l'effet de levier dans la fourchette cible de 3,5x à 4x tout en finançant la croissance restera également un objectif clé.

Sur la base de ces données, le modèle estime un prix cible d'environ 83 dollars par action, ce qui implique une hausse totale d'environ 15 % par rapport aux niveaux actuels.

Étant donné que la hausse implicite dépasse 6 %, Williams est considérée comme légèrement sous-évaluée dans votre cadre.

Cependant, les actions ayant déjà augmenté de 27 % en six mois, les rendements futurs dépendront probablement davantage de l'exécution et de la réalisation des bénéfices que de la seule expansion des multiples.

Aux niveaux actuels, proches de 72 $, Williams semble être positionné pour une performance régulière, basée sur les fondamentaux, jusqu'en 2026.

Estimez instantanément la juste valeur d'une entreprise (gratuit avec TIKR) >>>

Évaluez n'importe quelle action en moins de 60 secondes (c'est gratuit)

Grâce au nouveau modèle d'évaluation de TIKR, vous pouvez estimer le prix potentiel d'une action en moins d'une minute.

Tout ce qu'il faut, ce sont trois données simples :

- Croissance du chiffre d'affaires

- Marges d'exploitation

- Multiple P/E de sortie

TIKR calcule ensuite le prix potentiel de l'action et le rendement total dans le cadre de scénarios haussier, baissier et de base, ce qui vous permet de déterminer rapidement si une action est sous-évaluée ou surévaluée.

Si vous n'êtes pas sûr de ce qu'il faut saisir, TIKR remplit automatiquement chaque entrée en utilisant les estimations consensuelles des analystes, ce qui vous donne un point de départ rapide et fiable.

Découvrez la valeur réelle d'une action en moins de 60 secondes (gratuit avec TIKR) >>>